Навигация

Снятие продукта с производства

48910

знаков

4

таблицы

12

изображений

8.2. Снятие продукта с производства.

Если компания производит несколько видов продукции и один из них становится неприбыльным, то руководство компании может принять решение о снятии его с производства.

Пример 2:

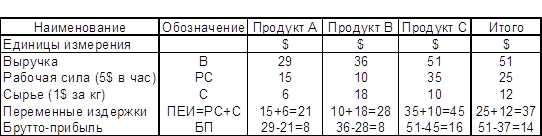

Компания производит три вида продуктов, по которым имеются следующие данные (табл.12):

Таблица 12

Исходные данные.

Общие издержки подразделяются на постоянные и переменные в соотношении 1:2.

Дирекция компании решила, что продукт А убыточен, так как он дает наименьшую прибыль, а потому его и следует снять с производства. Правильно ли это решение и какие еще факторы должны быть учтены при принятии решения?

Решение:

Для начала рассчитаем постоянные затраты:

1:3(36,000)+1:3(38,000)+1:3(34,000)=36,000

Теперь посмотрим, как будет выглядеть эта ситуация с позиций «direct-costing» (табл. 13).

Таблица 13

Расчет чистой прибыли

методом «direct-costing».

Отсюда мы видим, что продукт А приносит нам 8,000$ в сумму покрытия постоянных расходов. И если

мы снимем его с производства, то картина будет следующая (табл.14):

Таблица 14

Расчет чистой прибыли после снятия

с производства продукта С.

Таким образом, сняв с производства продукт А, мы потеряем не 4,000$ как предполагалось, а 8,000$, которые являются брутто-прибылью данного продукта. Кроме этого надо учесть два фактора:

1. Хотя продукт А и приносит брутто-прибыль, она невелика, поэтому надо рассмотреть варианты его замены на более прибыльный продукт, если таковые имеются.

2. В приведенном примере было сделано допущение, что постоянные расходы не изменятся после снятия продукта с производства. Если же при его снятии, сократятся и постоянные расходы, идущие на его производство, то компания теряет только 4,000$ и такое снятие может оказаться выгодным. Однако подобное развитие событий маловероятно.

В данном примере продукт А приносит хоть и маленькую, но прибыль, поэтому его не стоит снимать с производства, если не имеется более благоприятных вариантов, на которые можно было бы его заменить. Но порой бывает, что даже товар, приносящий убыток (если производить учет по полным затратам), невыгодно снять с производства, так как убытки возрастут. Это происходит в ситуации, когда цена товара ниже полных затрат на его производство, но выше переменных затрат. Тогда часть постоянных затрат покрывается. В то время как при снятии этого продукта с производства постоянные затраты будут непокрыты вообще (при условии, что мы не можем сразу продать оборудование), а значит и убыток будет больше. Такие ситуации бывают во время кризисов производства. Когда предприятие не может произвести быстрого переоборудования или найти более прибыльные варианты производства на старом оборудовании. Иногда же предприятие намеренно занижает цены, что они покрывают лишь часть постоянных затрат. Политика продажи по таким ценам вполне возможна, например, при острой неблагоприятной конкурентной ситуации, а также на начальной стадии производства нового товара. Первоначальные постоянные затраты на единицу продукции могут быть несоразмерно высоки из-за недостаточного объема производства. По мере накопления опыта и роста продаж затраты на единицу изделия будут уменьшаться, и оно станет рентабельным. Таким образом, метод «direct-costing» дает возможность определить минимальную цену краткосрочных продаж.

8.3. Выбор ассортимента при наличии ограничивающих факторов.

Это вариант, когда компания имеет выбор между несколькими видами продукции, которые она может производить, и где существует один ограничивающий фактор.

Пример 3:

Компания может производить четыре вида продуктов и планирует производить комбинацию из нескольких возможных видов в следующей период. Предполагаемые цены и прочая информация предоставлена ниже (табл.15) (все данные даны для одной единицы продукции):

Таблица 15

Исходные данные.

Затраты ресурсов на единицу продукции представлены в таблице 16:

Таблица 16

Затраты ресурсов на единицу продукции и максимальный объем выпуска продукции.

Какова наиболее выгодная комбинация при наличии одного из ограничивающих факторов:

1. Если количество рабочих часов ограниченно до 50,000 в один период.

2. Если сырье ограниченно до 110,000кг в один период.

Решение:

Если бы не было ограничивающих факторов, то естественно, следовало бы выбрать продукт, дающий наибольшую брутто-прибыль. Однако, когда, как в данном примере, такие факторы существуют, надо оценивать прибыль на каждую единицу ограничивающего фактора (табл.17):

Таблица 17

Брутто-прибыль на единицу

ограничивающего фактора.

а. Ограничено количество рабочих часов.

Чтобы произвести все продукты по максимуму нам потребуется:

(5000*3)+(5000*2)+(5000*7)+(5000*5)=85,000 рабочих часов, в то время как ограничение стоит на 50,000 рабочих часов за период. Следовательно мы не можем произвести всю возможную продукцию в один период. Поэтому нам нужно осуществить выбор согласно прибыли получаемой за час работы. Отсюда следует, что продукты будут расположены по привлекательности следующим образом B, D, A и наконец C.

Производство:

5000 единиц продукта В займет 10,000 рабочих часов

5000 единиц продукта D займет 25,000 рабочих часов

5000 единиц продукта А займет 15,000 рабочих часов

и 0 единиц продукта С составит 50,000 доступных часов.

То есть мы производим по максимуму наиболее прибыльный в часовом отношении продукт, и максимально доступное количество единиц других видов продукции в порядке убывания их прибыльности.

б. Ограничено количество сырья.

Если нам доступно лишь 110,000 кг материалов, то мы осуществляем выстраивание продуктов по убыванию их прибыльности аналогично предыдущему варианту. Теперь они расположатся в следующем порядке: С,А,D и В. Что будет совершенно противоположно первому варианту.

Когда количество сырья ограничено, оптимальная комбинация будет выглядеть следующим образом:

5000 единиц продукта С займет 50,000 кг сырья

5000 единиц продукта А займет 30,000 кг сырья

5000 единиц продукта D займет 20,000 кг сырья

и 0 единиц продукта В составит 110,000 кг доступного нам сырья.

Использованный выше процесс максимизации прибыли на единицу ограничивающего фактора может быть использован только тогда, когда существует лишь один ограничивающий фактор. Если в наличии имеется несколько ограничивающих факторов, то для нахождения оптимальной комбинации придется использовать линейное программирование. В случае же, когда ограничивающих факторов не обнаружено, надо пользоваться общим правилом выбора альтернативы, максимизирующей брутто-прибыль на один $ проданной продукции.

8.4. Производить или покупать.

Часто руководители предприятий сталкиваются с проблемой, когда определенный продукт или компонент, необходимый в дальнейшем производстве может быть произведен или закуплен у другого предприятия. Если не брать во внимание технические моменты, то решение обычно основывается на анализе затрат на покупку и производство. В общем случае сравнение идет между переменными затратами на создание продукта и ценой его покупки.

Пример 4:

Фирма производит компонент ВК 200 и затраты на производство одной единицы при общем выпуске 50,000 штук следующие (табл.18):

Таблица 18

Затраты на производство продукции.

Компонент ВК 200 может быть куплен по 7.75$ за штуку. В случае закупки компонента производственные мощности, используемые при его производстве, останутся невостребованными. Стоит ли предприятию закупать компонент или же производить его?

Решение:

Сравнивая закупочную цену 7.75$ и полные затраты 9.00$ напрашивается вывод, что компонент должен быть закуплен. Однако правильным будет сравнение переменных затрат (которые составят 5.50$) и закупочной цены. Тогда мы видим, что закупать компонент ВК 200 не выгодно.

Причиной такого решения является факт, что постоянные издержки, составляющие 175,000$ (то есть 50,000*3.50$) останутся неизменными, и так как мощности будут не использованы, их придется покрывать из суммы прибыли, полученной от продажи основной продукции. Если ВК 200 будет закуплен, то Чистая прибыль сократится на 112,500$, которые являются разницей между закупочной ценой и переменными издержками производства, то есть (7.75-5.50)*50,000.

Заключение

Решая, какой метод учета и калькуляции себестоимости стоит применять, следует помнить, что не бывает универсальных вариантов. Для одних случаев лучше подойдет «absorption-costing», а для других «direct-costing». Поэтому нельзя однозначно сказать какой метод лучше. Однако как мы показали в этой работе в некоторых ситуациях «direct-costing» имеет ряд преимуществ. Так как он определяет себестоимость только по переменным затратам, а постоянные затраты списывает из прибыли того периода в котором они были произведены, то при его использовании не возникает несоответствий истинной прибыли предприятия и изложенных на бумаге расчетов. Поэтому проанализировав все примеры можно посоветовать применять «direct-costing» на производстве, где имеется много цехов или отделов, где производится широкий ассортимент продукции, который к тому же часто меняется, где нет постоянных объемов выпуска, и где используют складирование непроданной в данный период продукции. Если же у этого предприятия к тому же не полностью загружены производственные мощности, и перед ним стоит дилемма, производить самому или же покупать какой-то из компонентов необходимых в дальнейшем производстве, а также оно сталкивается с рядом ограничивающих факторов, учитывая которые надо сформировать ассортимент, то в данном случае «direct-costing» просто необходим.

Список использованных источников:

1. Берзинь И.Э. Экономика фирмы. М., 1997.

2. Карпова Т.П. Основы управленческого учета. М.: ИНФРА-М, 1997.

3. Николаева С.А. Особенности учета затрат в условиях рынка: система «direct-costing». Теория и практика. М.: Финансы и статистика, 1993.

4. Николаева С.А. Учетная политика предприятия в 1994 году. М.: экономика и жизнь, экономико-правовой бюллетень, тематический выпуск 7(39), 1994.

5. Самойлова Л.Б., Экономика и планирование производственной фирмы. Калининград: КГУ, 1996.

6. Слепцов В., Попов Б. Ценообразование и менеджмент. М.: 1996.

7. Harper W.M. Cost accounting. 3d ed. London Pitman, 1993.

8. Horngren C.T., Foster G. Datar S. Cost accounting: A managerial emphasis. 8th ed. Englewood Cliffs, NJ: Prentice Hall International, 1994.

9. Lucey T. Costing. 4th ed. London: DP Publ, 1993.

10. Lucey T. Management accounting. 3d ed. London: DP Publ, 1992.

Похожие работы

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев