Навигация

Позаказный метод учета затрат и калькулирования себестоимости

46256

знаков

8

таблиц

3

изображения

Содержание

Введение

1. Теоретическая часть

1.1 Особенности применения позаказного метода учета затрат и калькулирования себестоимости продукции

1.2 Нормативная база по учету затрат

1.3 Организация учета затрат при позаказном метода учета затрат

2. Практическая часть

2.1. Задача № 4

2.2. Задача № 6

Заключение

Используемая литература

Введение

Система управленческого учета, на современном этапе, широко распространена во многих сферам деятельности: в производстве, торговле, сервисном обслуживании, ориентированном на получение прибыли, а также в государственных учреждениях и других неприбыльных организациях, поэтому вопрос о калькулирование себестоимости в системе отнесения затрат на заказ является особенно актуальным.

Принятие какой-либо системы будет означать, что именно она отражает отношение руководства к управлению и контролю запасов и расходов, установлению цен и планированию ассортиментной политики, прибыли.

На выбор системы управленческого учета оказывают влияние разные факторы:

- Экономические – состояние и специфика отрасли, условия деятельности самой организации, рыночная конъюнктура. Ценообразование и налогообложение, инвестиционный климат.

- Организационные – структура предприятия, распределение ответственности, уровень исполнительской дисциплины, профессионализм работников и их умение быстро адаптироваться к новым условиям.

- Юридические – состояние правовой базы финансовой, коммерческой и трудовой деятельности.

- Социальные – мотивация труда, психологический климат в коллективе, ценностные установки.

Одним из приоритетных критериев выбора той или иной системы управленческого учета являются те выгоды, которые она принесет в управление. Цель создания должна оправдывать вложенные средства.

Преимущества создания эффективных систем управленческого учета обычно состоят в росте конкурентоспособности за счет более низких затрат. Информация о себестоимости в таких системах более реалистична и прозрачна. Появляется возможность гибкого ценообразования, формирования предпосылок и основы составления бюджетов, а также оценки деятельности руководителей подразделений. Управленческие решения становятся более взвешенными, продуктивными.

Цель курсовой работы – теоретическое всесторонние рассмотрение вопроса о калькулировании себестоимости в системе отнесения затрат на заказ и практическое выполнение задач по теме бухгалтерского управленческого учета.

Для выполнения поставленной цели, необходимо решить следующие задачи:

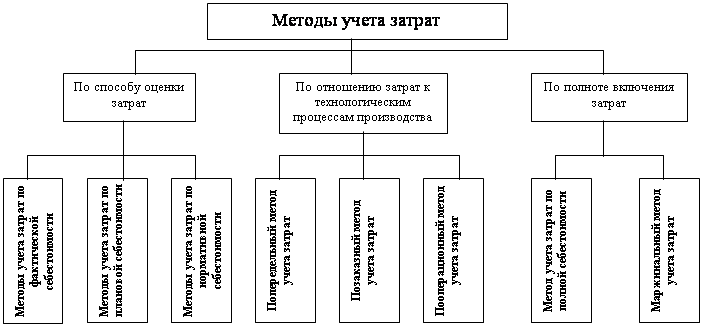

- рассмотреть методы учета затрат и калькулирования себестоимости;

- определить объект калькулирования;

- рассмотреть показанный метод учета затрат и калькуляции себестоимости продукции;

- решить практические задачи по бухгалтерскому управленческому учету.

Объектом исследования служит бухгалтерский управленческий учет, предметом – показанная система учета затрат и калькулирования себестоимости продукции.

Курсовая работа состоит из двух глав, введения, заключения и списка используемой литературы. Первая глава – теоретическая часть работы. В ней рассмотрены теоретические вопросы, касающиеся поставленной цели курсовой работы. Вторая глава – практическая часть работы, состоящая из практического выполнения двух задач по теме бухгалтерского управленческого учета.

1. Теоретическая часть

1.1 Особенности применения позаказного метода учета затрат и калькулирования себестоимости продукции

Позаказный метод учета затрат и калькулирования себестоимости (job order cost accounting system) — метод, используемый на предприятиях, производящих единичные, уникальные или выполняемые по специальному заказу изделия. Позаказный метод учета затрат и калькулирования себестоимости продукции на предприятиях применяют на ремонтных работах и на некоторых других производствах. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. При изготовлении крупных изделий с длительным процессом производства заказы выдают не на изделие в целом, а на его агрегаты, узлы, представляющие законченные конструкции. До момента выполнения заказа все относящиеся к нему затраты считаются незавершенным производством. Для учета затрат на каждый заказ открывают отдельный аналитический счет с указанием шифра заказа[1].

Позаказный учет производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам, используется при изготовлении уникальных либо выполняемых по специальному заказу изделий. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. В промышленности он применяется, как правило, на предприятиях с единичным типом организации производства. Такие предприятия организуются для изготовления изделий ограниченного потребления. Наиболее типичны заводы тяжелого машиностроения, создающие блюминги, прокатные станы, экскаваторы больших мощностей, а так же военно-промышленного комплекса, где преобладают механические процессы обработки и производится неповторяющаяся или редко повторяющаяся продукция.

Важнейшими отличительными особенностями единичного типа производства являются:

- Большое разнообразие изготавливаемой продукции, значительная часть которой не повторяется и выпускается в небольших количествах по отдельным заказам;

- Технологическая специализация рабочих мест и невозможность постоянного закрепления определенных операций и деталей за рабочими местами;

- Применение универсального оборудования и приспособлений;

- Большой удельный вес ручных сборочных и доводочных операций;

- Преобладание среди рабочих универсалов высокой квалификации.

Кроме того, позаказный метод учета себестоимости применяется:

- в производствах выпускающих опытные образцы продукции;

- во вспомогательных производствах – при изготовлении специальных инструментов, проведении ремонтных работ;

- на мелкосерийных промышленных предприятиях - для выпуска продукции, требующейся потребителю в незначительных количествах;

- на предприятии с физико-химическими процессами - при выпуске отдельных видов продукции; в строительстве;

- научно-исследовательских институтах; учреждениях здравоохранения; в сфере услуг – при изготовлении индивидуальных заказов.

Сущность данного метода заключается в том, что все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам, остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствие с установленной базой распределения.

Остальные затраты учитываются по местам возникновения расходов, по их назначению и по статьям. Как видим объектом учета затрат и объектом калькулирования является производственный заказ.

Производственный заказ как планово-учетная единица включает весь комплекс работ, от которых зависит достижение конечного результата – выполнение заказа. Сюда входит продукция конструкторских бюро, технологического отдела, производственных цехов, работы по испытаниям и доводке. При длительности сборки менее одного месяца детали и узлы подают на сборку перед началом сборочных работ предварительно скомплектованными по узлам или изделиям. Эта система предусматривает для сборочных цехов и участков в качестве планово-учетной единицы – заказ, для заготовительных и обрабатывающих – комплект деталей или заготовок на деталь.

При длительности цикла сборки более одного месяца детали подают в сборочные цехи и участки очередями в соответствии с графиком выполнения сборочных работ; в обрабатывающие цехи они поступают в комплекте, необходимом для сборки узла или группы узлов, подлежащих монтажу на определенной стадии производства. Срок подачи деталей узлового комплекта устанавливается графиком опережения начала данной очереди сборки по отношению к окончанию u1074 выполнения заказа. Плановоучетной единицей для заготовительных и обрабатывающих цехов будет комплект деталей на узел или группу узлов, для сборочных цехов – этапы общей сборки или производственный заказ.

Опытные и экспериментальные предприятия, где объектом планирования и учета является тема, предусмотренная годовым тематическим планом, в целях определения степени ее выполнения применяются планово-учетные единицы в виде товарокомплектов. Состав и величина товарокомплектов зависят от принадлежности производственных подразделений к соответствующей фазе выпуска. Продукция конструкторских бюро в установленных оперативным планом комплектах передается в отдел главного технолога. Далее технологическая документация в определенных комплектах поступает в производственные цехи. В зависимости от нормативной трудоемкости и технологической последовательности изготовления продукции рассчитываются сводные товарокомплекты для заготовительных и обрабатывающих цехов. В фактическое выполнение засчитываются те детали, которые входят в товарокомплект, и те товарокомплекты, которые соответствуют сводной цеховой программе.

Существенное влияние на выбор системы оперативно-производственного управления оказывает уровень специализации предприятий, когда наряду с профильной продукцией небольшими сериями выпускаются довольно значительные объемы продукции непрофильной. Специфика организации ее производства будет отличаться от существующих производственных условий изготовления основной продукции. В таком случае для непрофильной продукции более целесообразен один из рассмотренных вариантов позаказной или комплектной систем, несмотря на то, что для основной продукции на этом же предприятии используется другая система оперативно-производственного планирования и учета.[2]

Производственный заказ как планово-учетная единица включает весь комплекс работ, от которых зависит достижение конечного результата – выполнение заказа. Сюда входит продукция конструкторских бюро, технологического отдела, производственных цехов, работы по испытаниям и доводке. При длительности сборки менее одного месяца детали и узлы подают на сборку перед началом сборочных работ предварительно скомплектованными по узлам или изделиям. Эта система предусматривает для сборочных цехов и участков в качестве планово-учетной единицы – заказ, для заготовительных и обрабатывающих – комплект деталей или заготовок на деталь.

При длительности цикла сборки более одного месяца детали подают в сборочные цехи и участки очередями в соответствии с графиком выполнения сборочных работ; в обрабатывающие цехи они поступают в комплекте, необходимом для сборки узла или группы узлов, подлежащих монтажу на определенной стадии производства. Срок подачи деталей узлового комплекта устанавливается графиком опережения начала данной очереди сборки по отношению к окончанию выполнения заказа. Плановоучетной единицей для заготовительных и обрабатывающих цехов будет комплект деталей на узел или группу узлов, для сборочных цехов – этапы общей сборки или производственный заказ.

Опытные и экспериментальные предприятия, где объектом планирования и учета является тема, предусмотренная годовым тематическим планом, в целях определения степени ее выполнения применяются планово-учетные единицы в виде товарокомплектов. Состав и величина товарокомплектов зависят от принадлежности производственных подразделений к соответствующей фазе выпуска. Продукция конструкторских бюро в установленных оперативным планом комплектах передается в отдел главного технолога. Далее технологическая документация в определенных комплектах поступает в производственные цехи. В зависимости от нормативной трудоемкости и технологической последовательности изготовления продукции рассчитываются сводные товарокомплекты для заготовительных и обрабатывающих цехов. В фактическое выполнение засчитываются те детали, которые входят в товарокомплект, и те товарокомплекты, которые соответствуют сводной цеховой программе.

Существенное влияние на выбор системы оперативно-производственного управления оказывает уровень специализации предприятий, когда наряду с профильной продукцией небольшими сериями выпускаются довольно значительные объемы продукции непрофильной. Специфика организации ее производства будет отличаться от существующих производственных условий изготовления основной продукции. В таком случае для непрофильной продукции более целесообразен один из рассмотренных вариантов позаказной или комплектной систем, несмотря на то, что для основной продукции на этом же предприятии используется другая система оперативно-производственного планирования и учета.

Фактическая себестоимость определяется после его изготовления. До выполнения заказа все относящиеся к нему затраты считаются незавершенным производством.

1.2 Нормативная база по учету затрат

Основными нормативными документами, регламентирующими порядок учета затрат на производство являются:

1. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина Российской Федерации от 6 мая 1999г. (с изменениями от 30 марта 2001 г.) № 33 н.;

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденный приказом Минфина РФ № 94н от 31.10.2000 г.;

3. Налоговый кодекс Российской Федерации.

ПБУ 10/99 «Расходы организации» устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, являющихся юридическими лицами по законодательству Российской Федерации.

Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящие к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества.

Затраты на производство продукции в бухгалтерском учете собираются на счетах:

20 «Основное производство» (данный счет предназначен для обобщения информации о затратах основного производства);

23 «Вспомогательные производства» (данный счет предназначен для обобщения информации о затратах производств, которые являются вспомогательными для основного производства);

25 «Общепроизводственные расходы» (расходы по обслуживанию основного и вспомогательного производств – по содержанию машин и оборудования, амортизационные отчисления на полно восстановление и затраты на ремонт основных средств производственного назначения, расходы на отопление, освещение и содержание производственных помещений, расходы по страхованию производственного имущества, оплата труда производственного персонала и др.);

26 «Общехозяйственные расходы» (данный счет предназначен для обобщения информации об управленческих и хозяйственных расходах, не связанных непосредственно с производственным процессом – административно-управленческие расходы, содержание общехозяйственного персонала, не связанного с производственным процессом, арендная плата за помещение общехозяйственного назначения, расходы по оплате информационных, аудиторских и консультационных услуг и другие);

28 «Брак в производстве» (собираются затраты по выявленному внутреннему и внешнему браку - стоимость неисправимого, т.е. окончательного брака, , расходы по исправлению и тому подобное);

29 «Обслуживающие производства и хозяйства»: производства и хозяйства, деятельность которых не связана с производством продукции, выполнением работ, оказанием услуг, явившихся целью создания данного предприятия. На данном счете могут быть отражены затраты, состоящие на балансе предприятия: жилищно-коммунального хозяйства, столовых и буфетов, детских дошкольных учреждений, домов отдыха, санаториев и другие);

44 «Расходы на продажу» - затраты торговых предприятий;

46 «Выполненные этапы по незавершенным работам» (данный счет целесообразно использовать в организациях, осуществляющих работы долгосрочного характера (строительных, проектных и др.), в которых расчеты осуществляются не в целом за законченные и сданные работы, а по отдельным этапам работ);

97 «Расходы будущих периодов» (затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам – расходы на подготовку и освоение производства, расходы по ремонту основных средств в сезонных отраслях промышленности (когда не создается ремонтный фонд) и другие.

По дебету указанных счетов учитываются расходы, а по кредиту – их списание. По окончании месяца учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списываются на счета основного и вспомогательного производства.

Налоговым кодексом расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиками

(ст. 252). Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Документально подтвержденными считаются расходы, подтвержденные документами, оформленными в установленном законодательством порядке.

Похожие работы

... применяться совместно. Например, возможно одновременное использование позаказного метода и метода direct costing или попроцессного и нормативного методов. Позаказный метод учета затрат и калькулирования себестоимости продукции Позаказный метод калькулирования себестоимости применяется в случае, когда произведенный продукт легко идентифицируется. Иными словами, его характеристики и качество могут ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... организации. Таким образом, производственный учет и калькулирование являются основными элементами системы управления не только себестоимостью продукции, но и производством в целом. ГЛАВА 2. Попередельный метод учета затрат и калькулирования себестоимости, сущность и сфера применения 2.1 Сущность и значение попередельного метода Сферой применения попередельного метода учета затрат и ...

... стандартами. Она должна быть единой для однородных видов продукции. Такое понятие используют прежде всего для удобства планирования, учета и последующего анализа. 1.3. Основные правила попередельного метода учета затрат и калькулирование себестоимости При определенных отраслевых различиях применение попередельного метода учета имеет ряд общих особенностей: Ø производства, в которых ...

0 комментариев