Навигация

Практическое применение метода «direct-costing»

48910

знаков

4

таблицы

12

изображений

3. Практическое применение метода «direct-costing»

Когда наиболее выгодно и удобно применять метод «direct-costing»? Естественно, это один из наиболее интересующих вопросов в процессе изучения данной системы. Для начала рассмотрим самую простую ситуацию. У нас один цех, один вид продукции и постоянный объем ее выпуска. Исходные данные представлены в таблице 2.

Таблица 2

Исходные данные.

В данном случае, если нам нужно подсчитать чистую прибыль, которую получит предприятие, выпустив и продав 20,000 единиц продукции, не имеет значения, какой метод мы выберем, результат будет одинаковым. Поэтому применения метода «direct-costing» здесь необязательно, и в нем в общем-то нет необходимости.

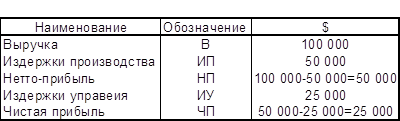

Расчет чистой прибыли методом «absorption-costing» (табл.3) происходит по следующим формулам:

В - ИП = НП, (1)

НП - ИУ = ЧП, (2)

где В - выручка;

ИП - издержки производства;

НП - нетто-прибыль;

ИУ - издержки управления;

ЧП - чистая прибыль;

Расчет чистой прибыли методом «direct-costing» (табл.4) происходит по формулам:

В - ПЕИ = БП, (3)

БП - ПОИ = ЧП, (4)

где ПЕИ - переменные издержки;

БП - брутто-прибыль;

ПОИ - постоянные издержки;

Таблица 3

Расчет чистой прибыли

методом «absorption-costing».

Таблица 4

Расчет чистой прибыли

методом «direct-costing».

Данный пример, несмотря на свою простоту, показывает основные характеристики и различия этих двух подходов. Ключевым пунктом «direct-costing» является брутто-прибыль равная 65,000$. Из этой прибыли собранной по разным продуктам (если они имеются) формируется сумма покрытия, из которой вычитаются постоянные издержки. Все, что остается после вычета постоянных издержек, является чистой прибылью.

7.1. При изменении объемов производства.

Теперь рассмотрим, что произойдет при изменении объема производства. В подобной ситуации применение «absorption-costing» вызывает некоторое искажение результатов. Рассчитаем прибыль на единицу продукции методом «absorption-costing» (табл.5) при выпуске продукции 20,000 штук по формуле:

ЦП-ЗЕ=ПЕ, (5)

где ЦП - цена продажи;

ЗЕ - затраты на единицу;

ПЕ - прибыль на единицу;

ЗЕ=(П+ПЕИ+ИУ):ОВ, (6)

где ОВ - объем выпуска продукции.

Таблица 5

Расчет прибыли на единицу продукции

методом «absorption-costing».

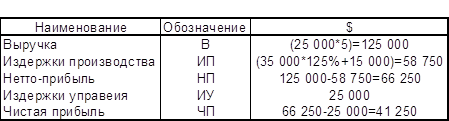

Предположим теперь, что объем продукции увеличился до 25,000 штук. Используя полученные данные о прибыли на единицу продукции, получаем общую прибыль 25,000*1.25=31,250. Однако истинный результат отличается от полученной величины (табл.6):

Таблица 6

Расчет чистой прибыли при изменившемся объеме

производства методом «absorption-costing».

Разница вызвана неправильным учетом постоянных издержек. В данном случае «direct-costing» дает нам более четкую картину. Рассчитаем брутто-прибыль на единицу при выпуске 20,000 единиц продукции по формуле:

БПЕ = ЦП - М, (7)

М = ПЕИ - ОВ, (8)

где БПЕ - брутто-прибыль на единицу продукции;

М - переменные издержки на единицу продукции;

5-(35,000:20,000)=3.25

Если мы вновь повысим объем выпуска до 25,000 штук, ожидаемая прибыль составит:

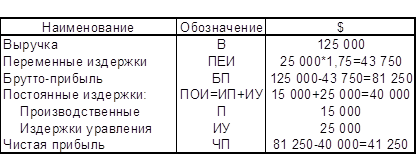

ЧП = ОВ * БПЕ - ПОИ, (9)

25,000*3,25-40,000=41,250

Проверим правильность полученного результата (табл.7):

Таблица 7

Расчет чистой прибыли

методом «direct-costing».

Таким образом мы видим, что использование «direct-costing» дает нам более точные результаты. Следовательно в данном случае для определения будущей прибыли стоит использовать именно «direct-costing».

7.2. При складировании непроданной продукции.

Другим случаем расхождения данных, полученных при использовании «direct-costing» и «absorption-costing», является вариант использования складирования непроданной продукции. В примере1 чистая прибыль была одинакова незалисимо от метода ее нахождения только потому, что на складе не было продукции ни на начало ни на конец периода. Так как

подход к учету продукции на складе у этих методов различается, результаты будут разными.

Представим что из 20,000 единиц продукции, произведенных в первом примере продали только 18,000 единиц, а 2,000 оставшиеся на складе будут перенесены в следующий период. Тогда расчет чистой прибыли методами «absorption-costing» (табл.8) и «direct-costing» (табл.9) будет выглядеть следующим образом:

Таблица 8

Расчет чистой прибыли при наличии продукции

на складе методом «absorption-costing».

Таблица 9

Расчет чистой прибыли при наличии продукции

на складе методом «direct-costing».

Пункт «продукция на складе» означает стоимость этой продукции, он рассчитывается путем умножения количества продукции на ее среднюю себестоимость, которая рассчитывается следующим образом:

«absorption-costing»:

СС1 = ИП : ОВ, (10)

где СС1 - средняя себестоимость (включая постоянные издержки)

50,000:20,000=2.50

«direct-costing»:

СС2 = ИП : ОВ, (11)

где СС2 - средняя себестоимость (по переменным издержкам)

35,000:20,000=1.75

При использовании «absorption-costing» часть постоянных затрат переносится на следующий период, хотя произведены они были в данный период. Таким образом получается, что в следующий период постоянные затраты будут больше (если продукция будет продана), что не соответствует действительности. При использовании «direct-costing» такого не происходит, так как все постоянные затраты списывают на тот период, когда они были произведены.

Похожие работы

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев