Актуальность, цели и задачи изучения дисциплины

Современные тенденции развития экономических отношений, вступление России во всемирную торговую организацию, глубокое проникновение импортных товаров работ и услуг на российский рынок приводят к усилению конкурентной борьбы в сфере производства. Высокая энергоемкость, трудоемкость и материалоемкость отечественной продукции, препятствующая росту доходности, рождает заинтересованность в снижении издержек производства, а это в сою очередь приводит к поиску принципиально новых подходов к формированию системы сбора, регистрации и обобщения экономической информации в сфере учета производственных и коммерческих затрат. Международный опыт показывает, что неуклонный рост производства не представляется без систематического анализа и прогнозирования затрат на производство продукции на ближайшую и дальнейшую перспективу, развитие возможно только при условии четко налаженной системы бухгалтерского учета затрат.

Управление затратами как средство достижения высокого экономического результата включает в себя их планирование, учет и калькулирование — процессы, которые осуществляются в тесной интеграции и взаимообусловленности.

Методика бюджетирования — новое явление для практики российских предприятий, и хотя она имеет много общего с ранее используемыми в отечественной системе планирования затрат методами и приемами, тем не менее требует внимательного изучения, адаптации и апробации на предприятиях производственной сферы.

Теоретические основы калькулирования себестоимости продукции

Основные задачи учета затрат на производство и калькулирования себестоимости продукции:

1.внедрение методов калькулирования себестоимости продукции (работ, услуг), которое должно обеспечивать:

- оптимальный уровень затрат;

-единообразие в определении состава затрат.

2.учет объема, ассортимента и качества произведенной продукции (работ, услуг);

3.контроль качества и плана выпуска продукции по утвержденным показателям;

4.учет фактических затрат на производство, контроль за использованием:

-сырья, материальных и трудовых ресурсов;

-смет расходов, выявление резервов снижения себестоимости продукции.

Основной целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных показателей. Процесс подготовки такой информации может существенно отличаться от финансового учета.

Сущность и содержание понятий производство, себестоимость, затраты, расходы, выручка от реализации, издержки, их отличия и область применения в системе учета

Для ведения учета затрат необходимо четко понимать все превращения, происходящие с активами предприятия, на пути от сырья к продукции, иными словами, что такое производство.

Производство - это процесс потребления необходимых ресурсов (активов предприятия), с целью изготовления продукции (работ, услуг).

В процессе производства формируется себестоимость продукции (работ, услуг) - совокупность затрат на производство и сбыт продукции (работ, услуг).

Затраты[1] - стоимость и количество использованных (вошедших в продукт) в процессе производства за отчетный период материальных, трудовых, финансовых и иных ресурсов.

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала.

Расходы признаются в отчет о прибылях и убытках.

Следовательно, расходы возникают при формировании финансового результата за конкретный период. Расходы - это затраты вошедшие в реализованную продукцию. Рассматривая деятельность предприятия в динамике, можно сказать, что сначала, в процессе производства, возникают затраты, и только после того, как продукцию продали, затраты превращаются в расходы отчетного периода.

Реализация – переход права собственности на продукцию .

Выручка от реализации - доход, получаемый в процессе отчуждения принадлежащих организации активов. [2]

Расходы - это, соотнесенная с доходами, часть понесенных затрат.

Термин «издержки» - синоним понятий «затраты», «расходы». Отличие заключается в сфере применения. В торговле термин «издержки» полностью заменяет термин «расходы». В промышленности издержки - это коммерческие расходы (расходы, связанные со сбытом). Только тогда, когда активы переданы (списаны) в производство и включены в состав продукции (амортизацию и «труд» начисляют) - возникают затраты. Только тогда, когда продукция реализована, возникают расходы отчетного периода.

Принципы формирования затрат в учете

В бухгалтерском учете себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат, необходимых для производства и реализации продукции (работ, услуг).

Формирование себестоимости продукции (работ, услуг) представляет собой суммирование затрат организации, сопряженных с процессом производства, относящихся к определенному отчетному периоду. При этом в зависимости от цели определения себестоимости продукции (работ, услуг): для бухгалтерского учета, для налогообложения, для принятия управленческих решений - затраты могут относиться на себестоимость продукции (работ, услуг) в разном размере, и их номенклатура может варьироваться.

Себестоимость продукции (работ, услуг) определяется на основании следующих экономических принципов и допущений:

1) Расходы связаны с осуществляемой организацией предпринимательской деятельностью. Сущность данного принципа заключается в том, что в себестоимость продукции (работ, услуг) включаются издержки, связанные с процессами производства и реализации. Издержки, не связанные с предпринимательской деятельностью, относятся к категории непроизводственных расходов;

2) Разделение текущих и капитальных затрат. В бухгалтерском учете должен быть обеспечен раздельный учет текущих и капитальных затрат организации. К текущим затратам относятся производственные расходы, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным расходам относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки производства или обращения посредством начисления износа или амортизации, а также расходы инвестиционного характера, например финансовые.

Основы данного принципа приведены в п.6 ст.8 ФЗ от 21.11.1996 N 129-ФЗ "О бухгалтерском учете";

3) Документирование (полное отражение в учете всех хозяйственных операций). На себестоимость продукции относятся только документально подтвержденные расходы.

4) Объекты учета подлежат оценке в денежном выражении.

5) Допущение имущественной обособленности организации. Согласно этому принципу имущество и обязательства самого предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц.

Альтернативный метод - кассовый (по оплате). В бухгалтерском учете могут применять кассовый метод только субъекты малого предпринимательства. В налоговом учет - организации со средней суммой квартальной выручки за предыдущие четыре квартала менее 1 млн. руб. могут определять доходы и расходы, как по методу начисления, так и по кассовому методу (ст.273 НК РФ - Порядок определения доходов и расходов при кассовом методе).

При этом расходы учитываются в составе расходов с учетом следующих особенностей:

- материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

- амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве. Аналогичный порядок применяется в отношении капитализируемых расходов, предусмотренных статьями 261, 262 настоящего Кодекса;

- расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

Виды расходов, группы затрат, статей калькуляции, полная и сокращенная себестоимость

В бухгалтерском учете вся совокупность расходов предприятия делится на два основных вида:

– расходы по обычным выдам деятельности - формируют себестоимость продукции и финансовый результат;

– прочие расходы.

В налоговом учете аналогично выделяются два вида расходов:

-расходы, связанные с производством и реализацией,

-внереализационные расходы.

Затраты (расходы), формирующие себестоимость продукции, в зависимости от целей учета, детализации элементов и способов объединения затрат, группируют (делят) по разным признакам:

I. По экономическому содержанию (элементы затрат) делят на:

-материальные расходы,

-затраты на оплату труда,

-отчисления на социальное страхование,

-амортизационные отчисления на восстановление основных средств и нематериальных активов,

-прочие (производственные) расходы:

1. суммы налогов и сборов за исключением НДС и акцизов;

2. расходы на сертификацию продукции, работ и услуг;

3. суммы комиссионных сборов уплачиваемых комиссионерам;

4. расходы на обеспечение пожарной безопасности, охраны имущества и затраты по обслуживанию охранно-пожарной сигнализации;

5. затраты на обеспечение нормальных условий труда и техники безопасности;

6. расходы по набору персонала организации;

7. платежи за арендуемое и лизинговое имущество;

8. затраты по содержанию служебного транспорта;

9. командировочные расходы;

10. затраты на консультационные, информационные, юридические и аналогичные услуги;

11. канцелярские расходы;

12. телефонные, телеграфные и информационные затраты;

13. расходы на подготовку и освоение новых видов продукции, работ и услуг;

Критерием отнесения затрат к прочим является их существенность (удельный вес в составе продукции).

II. По способу включения в производство - затраты делят на:

- Прямые;

- Косвенные;

Прямыми являются такие затраты, которые непосредственно относятся к конкретному виду продукции. К прямым расходам относят стоимость отпущенных материалов, заработную плату производственных рабочих износ станков и т.д.

Косвенные расходы возникают на уровне управления предприятия в целом и в каждом структурном подразделении. Их требуется распределить в составе готовой продукции.

III. По отношению к объему производства - затраты делят на:

- Условно-переменные затраты, которые изменяются с изменением количества выпускаемой продукции (материалы, зарплата рабочих и т.д.). Соответствуют Прямым расходам из предыдущей группировки.

Условно-постоянные затраты, которые не изменяются с изменением количества выпускаемой продукции (расходы на содержание административно-управленческого аппарата и т.д.). Соответствуют косвенным расходам из предыдущей группировки.

IV. По статьям калькуляции (типовая номенклатура статей калькулирования).

Для исчисления себестоимости конкретных видов продукции затраты делят на статьи:

1.Сырье и материалы;

2.Возвратные отходы (вычитаются);

3.Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4.Топливо и энергия на технологические цели;

5.Заработная плата производственных рабочих;

6.Отчисления на социальные нужды;

7.Расходы на подготовку и освоение производства;

8.Общепроизводственные расходы:

а) содержание оборудования и машин внутри цеха

б) содержание администрации цеха

в) отопление, освещение

9.Общехозяйственные расходы;

10.Потери от брака;

11.Прочие производственные расходы;

12.Коммерческие расходы;

Министерства могут вносить изменения в типовую номенклатуру статей затрат на производство с учетом отраслевых особенностей.

V. По объему учитываемых затрат - затраты делят на:

- Цеховая себестоимость - сумма первых восьми статей калькуляции.

- Производственная (сокращенная) себестоимость - сумма первых одиннадцати статей калькуляции.

- Полную себестоимость - сумма всех двенадцати статей калькуляции.

VI. По объектам калькуляции - затраты группируют на: полуфабрикаты, отдельные изделия, группы изделий.

VII. По характеру производства - затраты группируют: основное производство, вспомогательное производство;

VIII. По месту возникновения затрат - по технологическим процессам, участкам производства, цехам.

Условия признания расходов

Расходами в бухгалтерском учете признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы признаются в бухгалтерском учете при наличии следующих условий:

1. -расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2. -сумма расхода может быть определена;

3. -имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (выбытие активов).

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Порядок признания расходов, включаемых в себестоимость

Общее правило: Расходы и доходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (метод начисления).

Исключение: Если организацией принят в разрешенных случаях порядок признания доходов (выручки от продажи продукции и товаров) не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты (кассовый метод), то и расходы признаются после осуществления погашения задолженности.

Понятие себестоимости. Категории калькулирования

Калькулирование себестоимости продукции (работ, услуг) – заключительный этап расчета (учета) затрат. Он состоит в исчислении себестоимости единицы выпускаемой продукции, выполняемых работ, оказываемых услуг путем деления затрат, связанных с производством, на количество единиц продукции.

Особенности калькулирования себестоимости продукции конкретного предприятия зависит от его специфики (отраслевая особенность, технологические процессы, дислокация по территории), и заключается в выборе объекта калькулирования и соответствующего метода учета затрат, или комбинации методов.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Иными словами, себестоимость продукции - это совокупность затрат на производство продукции и ее реализацию (сбыт).

Себестоимость продукции - один из основных экономических показателей, характеризующий производственно-хозяйственную деятельность предприятия. Величина себестоимости продукции влияет на формирование прибыли, фондов и резервов и соответственно на налогообложение. Чем больше сумма прибыли, тем больше сумма налога, уплачиваемого предприятием в бюджет. Поэтому государство регламентирует состав и уровень расходов, включаемых в себестоимость продукции.

Виды калькуляций

I. Виды калькуляций в зависимости от времени составления:

1) Нормативная калькуляция - составляется по действующим на начало периода нормам, характеризующим уровень затрат. Применяется при нормативном методе учета затрат.

2) Плановая калькуляция - составляется на определенный период на основании запланированных показателей на этот период.

3) Отчетная (фактическая) калькуляция - отражает общую сумму фактически произведенных затрат на производство и реализацию продукции.

4) Сметная калькуляция - разрабатывается на новую продукцию, впервые выпускаемую предприятием (разновидность плановой калькуляции)

II. В зависимости от объема затрат, включаемых в калькуляцию, различают виды себестоимости и калькуляции:

1) Калькуляция полной себестоимости - объединяет статьи прямых, косвенных затрат и коммерческих расходов, связанные с реализацией (сбытом).

2) Калькуляция сокращенной себестоимости - включает в себя только прямые затраты и общепроизводственные косвенные затраты. В ней выделяют:

а) цеховую себестоимость - она включает затраты на производство продукции в пределах цеха основного производства;

б) производственную себестоимость - она включает затраты на производство продукции в пределах цеха, а также общезаводские расходы предприятия и затраты вспомогательного производства.

Учет затрат с разделением по видам, по местам их возникновения и по носителям (объектам) позволяет осуществлять текущее наблюдение и контроль за производственным процессом, а также позволяет планировать издержки, сравнивать их с издержками за прошлые периоды и издержками других предприятий.

Калькулирование себестоимости продукции (работ, услуг) в разных отраслях

Отрасль - совокупность организаций, предприятий, учреждений, производящих однородные товары и услуги, использующих однотипные технологии, удовлетворяющих близкие по природе потребности.

Традиционное деление отраслей:

1) Отрасли материального производства: промышленность, сельское и лесное хозяйство, строительство, транспорт и связь, торговля и общественное питание, материально-техническое обеспечение (логистика).

2) К отраслям сферы услуг относят: культуру, образование, здравоохранение, социальное обеспечение, науку, управление, жилищно-коммунальное хозяйство, бытовое обслуживание населения.

Виды промышленных производств. В зависимости от организации технологического процесса все промышленные производства делятся на две большие группы:

1) отрасли добывающей промышленности. К ним относятся предприятия по добыче природных ископаемых (руды, угля, нефти, газа, золота, соли и др.), а также ГЭС, предприятия лесоэксплуатации, по лову рыбы и добыче морепродуктов, водопроводы;

2) отрасли перерабатывающей промышленности). К ним относятся предприятия по переработке промышленного и сельскохозяйственного сырья, производству готовой продукции средств производства и предметов потребления.

*) - Система производства, в которой продукт проходит несколько технологических процессов или стадий непрерывно, например на нефтехимических заводах, где технологический процесс включает переработку жидких и полутвердых материалов. При производстве основного продукта, скажем бензина, в результате технической переработки возникают побочные продукты: смола или креозот.

Отрасли обрабатывающей промышленности делятся в свою очередь по технологическому признаку обработки сырья и полуфабрикатов на:

1) производства с последовательной переработкой исходного сырья. В этих производствах конечный продукт образуется путем последовательного прохождения обработки сырья через несколько фаз (переделов).

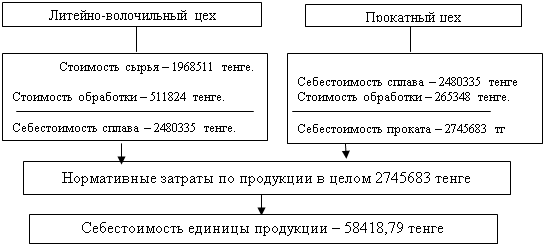

В металлургии передел - стадия производства или переработки металла: выплавка чугуна, выплавка стали, прокатка;

В пищевом производстве (производство продуктов питания) передел - стадия обработки исходного сырья, в результате которой производится промежуточный продукт (полуфабрикат), являющийся основой для следующей стадии обработки.

В зависимости от количества выпускаемой продукции в промышленности существует три типа производства: единичное, серийное и массовое.

1) При единичном производстве каждый вид продукции выпускается малыми партиями, которые больше не повторяются, или изготавливаются в единичном экземпляре (крупные турбины, суда, уникальные станки). Цеха оснащены при этом универсальным оборудованием, на котором выполняются самые разнообразные операции. Себестоимость продукции в единичном производстве очень высока.

2) При серийном производстве продукция выпускается сравнительно крупными партиями. Изготовление серий изделий одного вида обычно повторяется через регулярные промежутки времени. При повторных запусках серий часто вносятся изменения в конструкцию и технологию изделий, организацию рабочих мест.

В зависимости от размера серии различают крупносерийное и мелкосерийное производство (приборостроение, авиационное производство), чем крупнее серия, тем ниже себестоимость продукции.

3) При массовом производстве выпускается однородный неменяющийся ассортимент продукции. В цехах преобладает специальное оборудование, предназначенное для выпуска только одного изделия, поточные и автоматические линии. Продукция выпускается в массовом количестве (обувное, текстильное, автомобильное производство).

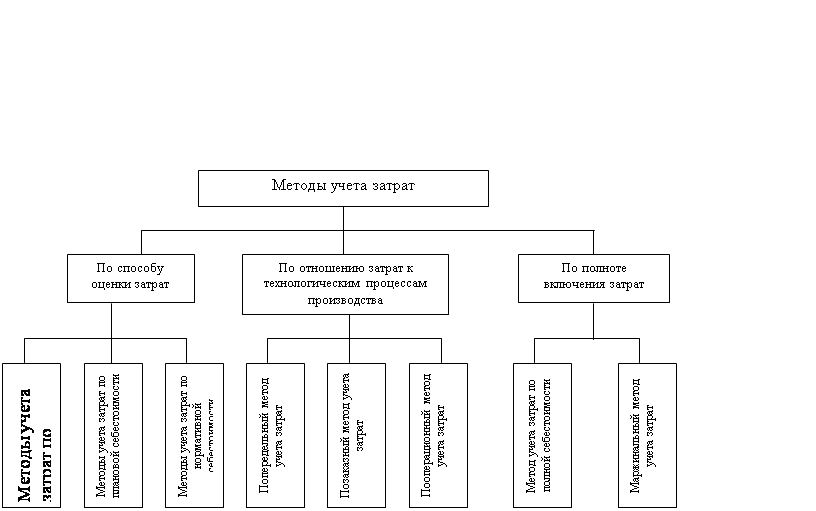

Методы (способы) учета производственных затрат

Под методом учета затрат на производство и калькулирование себестоимости продукции понимают систему приемов отражения производственных затрат для определения фактической себестоимости продукции.

В учебной литературе существует три группы методов:

I. Методы по способу оценки затрат.

II. Группировка в зависимости от характера технологического процесса.

III. По полноте включения затрат в себестоимость продукции

Деление на группы связано только с изучением, для акцентирования внимания студентов на конкретных особенностях учета затрат. Первая группа показывает - как оценивать продукцию, вторая отражает особенности учета связанные с технологическими особенностями, третья акцентирует специфику полноты себестоимости. В производстве, все три группировки объединяются (смешиваются) в применяемой на конкретном предприятии системе учета.

Система учета - это конгломерат (смешивание) методов калькулирования. Система разрабатывается для конкретного предприятия, с учетом всех его особенностей, и зависит от отраслевой принадлежности, от особенностей организации и технологии производства, расположения на территории, а также типа и характера производственного процесса.

Рис. 4.1 Группировка методов учета затрат

I. Группировка методов по способу оценки затрат.

1) Метод учета затрат по фактической себестоимости. Применяется в основном в добывающих отраслях.

При использовании этого метода - величина фактических затрат отчетного периода определяется по формуле:

Зф = Кф х Цф

где Зф - величина фактических затраты в рублях;

Кф - фактическое количество использованных ресурсов;

Цф - фактическая цена использованных ресурсов.

2) Метод учета затрат по нормативной (плановой) себестоимости.

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции применяется для своевременного предупреждения нерационального расходования, трудовых и финансовых ресурсов. Как правило, он применяется при массовом и серийном производстве на предприятиях обрабатывающих отраслей промышленности, в машиностроении, на предприятиях легкой промышленности.

Этот метод является базисным для разработки системы учета затрат на конкретных предприятиях.

Сущность нормативного метода. Полуфабрикаты, продукция, изготавливаемая в течение отчетного периода (месяца) учитывается по нормативной себестоимости, рассчитанной в нормативных калькуляциях или на основе ранее сформированных величин. При этом ведется учет отклонений фактических затрат от производственных норм с указанием объекта возникновения отклонений, причин и виновников их образования, а также учитываются изменения, вносимые в действующие нормы затрат в результате внедрения организационно-технических мероприятий и определяется влияние этих изменений на себестоимость продукции.

Отклонения от норм показывают, как соблюдается технология изготовления продукции, нормы расхода сырья, материалов, затрат труда и т.д. Они делятся на положительные, означающие экономию в затратах, и отрицательные, вызывающие их увеличение.

Положительные отклонения (факт меньше норм) - относительная «экономия», достигнутая при более полном использовании сырья с наименьшими отходами, при повышении производительности труда, сокращении времени на обработку деталей и на их сборку.

Отрицательные отклонения (факт больше норм) - относительный «перерасход», дополнительное использование сырья, материалов сверх установленных норм и т.п.

Нормы производственных затрат (и отклонение от них) - важнейшее орудие управления производством. Они отражают технический и организационный уровень развития предприятия, влияют на его экономику и на конечный результат деятельности.

В зависимости от длительности действия и времени расчета нормы различаются на текущие и плановые.

Плановые нормы предусматриваются квартальными и годовыми планами и рассчитываются на основе текущих и действующих в настоящее время норм (в течение каждого отчетного месяца). На их основе ежемесячно составляются нормативные калькуляции по деталям, узлам, изделиям.

При сопоставлении фактически произведенных затрат с утвержденными текущими нормативами осуществляется анализ хозяйственной деятельности предприятия, выявляются внутрипроизводственные резервы, намечаются пути их использования, разрабатываются новые нормативы затрат на следующий отчетный период.

Нормативные калькуляции составляются на детали, узлы и изделия. Их данные используются для исчисления фактической себестоимости конкретных видов изделий, для оценки незавершенного производства и себестоимости брака продукции.

Нормативные калькуляции на детали и узлы составляются только по прямым затратам (материалы, заработная плата), а на изделие в целом - по всем статьям производственной себестоимости.

При нормативном методе учета затрат на производство предприятия пользуются плановой, нормативной и отчетной калькуляцией. По своему составу они должны соответствовать типовой номенклатуре, предусмотренной в отраслевых инструкциях по планированию и учету себестоимости. Контроль за применением установленных в производстве норм при изготовлении продукции осуществляется с помощью бухгалтерского учета.

II. Группировка в зависимости от характера технологического процесса.

1) Простой (пооперационный) метод применяется на тех предприятиях, которые вырабатывают однородную продукцию, имеют массовый характер производства и краткий период технологического процесса, и где отсутствуют остатки (или имеются стабильные) незавершенного производства. Этот метод характерен для предприятий добывающих отраслей промышленности, промышленности строительных материалов, химической промышленности и др.

При проведении простого метода калькулирования все затраты предприятия или части предприятия суммируются и делятся на количество произведенной продукции.

| Себестоимость единицы продукции | = | Общая сумма затрат (за определенный период времени) |

| Количество произведенной продукции (за определенный период времени) |

Рис. 4.1 Расчет себестоимости при простом (пооперационном) методе учета затрат

2) Попередельный метод учета затрат на производство и калькулирования себестоимости продукции применяется в тех отраслях промышленности, где характерно разделение технологического процесса на отдельные фазы обработки исходного материала и обрабатываемое сырье последовательно проходит несколько отдельных самостоятельных фаз обработки - переделов (нефтеперерабатывающая, химическая, целлюлозно-бумажная, текстильная промышленность и др.).

Передел - это совокупность технологических операций, которые завершаются выработкой промежуточного продукта (полуфабриката) или получением законченного готового продукта.

Затраты на изготовление продукции таких производств учитываются по видам однородных изделий, статьям калькуляции и переделам.

Порядок учета затрат и калькулирования продукции на различных предприятиях по переделам не одинаков. На некоторых предприятиях прямые затраты в бухгалтерском учете отражаются по каждому переделу в отдельности, а стоимость исходного сырья включатся в себестоимость продукции только первого передела. Себестоимость конечного продукта составляет сумму затрат всех переделов.

При попередельном методе учета производства и калькулирования себестоимости продукции применяют бесполуфабрикатный и полуфабрикатный варианты.

При бесполуфабрикатном варианте контроль за движением полуфабрикатов внутри цехов (переделов) и между ними осуществляет бухгалтерия оперативно в натуральном выражении и без записей по счетам.

При полуфабрикатном варианте рассчитывается себестоимость не только конечного продукта, но и продукция каждого передела в отдельности.

Предприятия, реализующие продукцию каждого отдельного передела на сторону, применяют полуфабрикатный вариант учета затрат, остальные - бесполуфабрикатный.

На предприятиях применяющих попередельный метод учета сочетают его с нормативным методом учета, что позволяет отслеживать отклонения фактических затрат от текущих норм (плановой себестоимости).

4) Позаказный метод учета - себестоимость единицы продукции рассчитывают по сумме затрат всех цехов. Этот метод используют в производствах с механической сборкой деталей, узлов и изделий в целом, где технологический процесс между цехами тесно взаимосвязан, а готовую продукцию выпускает последний в технологической цепочке цех.

В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. Объектом учета и калькулирования является отдельный производственный заказ, которому присваивается шифр.

Позаказный метод учета и калькулирования продукции применяют в индивидуальных и мелкосерийных производствах на предприятиях тяжелой индустрии, в судостроительной промышленности (постройка корабля, изготовление турбины и т.п.), где вырабатывают продукцию в индивидуальном исполнении.

Заказ открывают на основании договора с заказчиком. В нем конкретизируется объект договора (заказа), его качественные характеристики, объем (количество) продукции, срок поставки, договорная цена, форма расчетов и пр.

Себестоимость заказа определяется суммой всех затрат производства со дня открытия его и до дня выполнения и закрытия. Отчетную калькуляцию при позаказном методе учета составляют после того, как работы по заказу будут полностью выполнены, что является существенным недостатком этого метода.

III. Группировка по полноте включения затрат в себестоимость продукции

1. Метод учета затрат по полной себестоимости. При методе учета затрат по полной себестоимости в себестоимость продукции включаются все издержки предприятия, независимо от их деления на косвенные (постоянные) и прямые (переменные), прямые и косвенные. Затраты, которые невозможно непосредственно отнести на продукцию, распределяют сначала по подразделениям, где они возникли, а затем переносят на себестоимость продукции пропорционально выбранной базе. Чаще всего в качестве базы распределения выступает заработная плата производственных рабочих, производственная себестоимость и др.

Метод учета затрат по полной себестоимости позволяет получить представление обо всех затратах, которые несет предприятие в связи с производством и реализацией одного изделия. Этот метод широко распространен в нашей стране и соответствует сложившимся в России традициям и требованиям нормативных актов по финансовому учету и налогообложению. Однако он не учитывает одного важного обстоятельства: себестоимость единицы изделия изменяется при изменении объема выпуска продукции. Если предприятие расширяет производство и продажу, то себестоимость единицы продукции снижается, если же предприятие сокращает объем выпуска - себестоимость растет.

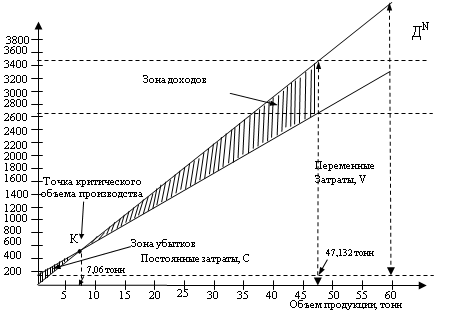

2. Метод учета затрат по сокращенной себестоимости. В современных условиях хозяйствования преимущество надо отдать методу учета затрат по сокращенной себестоимости - маржинальному методу учета, в соответствии с которым в себестоимости продукцию учитываются не все затраты предприятия, а только их часть - прямые (переменные) затраты (цеховую производственную стоимость). Разница между выручкой от реализации продукции и переменными затратами представляет собой маржинальный доход. Маржинальный доход это часть выручки, остающаяся на покрытие косвенных (постоянных) затрат и образование прибыли.

При этом методе постоянные затраты в себестоимость продукции не включают и относят на уменьшение прибыли того периода, когда они возникли

Маржинальный доход играет весьма активную роль, сигнализируя об общем уровне рентабельности как всего производства, так и отдельных изделий. Следовательно, чем выше разница между продажной ценой изделий и суммой переменных затрат, тем выше маржинальный доход и уровень рентабельности. Кроме того, деление издержек на постоянные и переменные имеет важное значение для управления и анализа деятельности предприятия, в частности, для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности.

Зарубежные системы учета затрат

Система «Стандарт-костинг» - Stadart-Costing. Термин «стандарт-костинг» состоит из двух слов: «стандарт», который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или услуг, а слово «костинг» — это затраты, приходящиеся на единицу продукции. Таким образом, стандарт-костинг в полном смысле слова означает стандартные затраты. Эта система направлена прежде всего на контроль за использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

Система «стандарт-костинг» удовлетворяет запросы предпринимателя и служит мощным инструментом для контроля производственных затрат. В основе системы «стандарт-костинг» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

основные материалы;

оплата труда основных производственных рабочих;

производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

коммерческие расходы (расходы по сбыту, реализации продукции).

Главное в «стандарт-костинге» - контроль за наиболее точным выявлением отклонений от установленных стандартов затрат, что способствует совершенствованию и самих стандартов затрат. При отсутствии же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта.

Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства. Изменение цен, вызванное конкурентной борьбой за рынки сбыта товаров, а также инфляцией, осложняет исчисление стоимости остатков готовых изделий на складе и незавершенного производства. Стандарты можно устанавливать не на все производственные затраты, в связи с чем на местах всегда ослабляется контроль за ними. Более того, при выполнении производственной компанией большого количества различных по характеру и типу заказов за сравнительно короткое время исчислять стандарт на каждый заказ практически невозможно. В таких случаях вместо научно обоснованных стандартов на каждое изделие устанавливают среднюю стоимость, которая является базисом для определения цен на изделие.

Несмотря на эти недостатки, руководители фирм и компаний используют систему учета «стандарт-костинг» как мощный инструмент контроля за издержками производства и калькулирования себестоимости продукции, а также для управления, планирования и принятия необходимых решений.

Система «Директ-костинг» Direct-Costing. Современный «директ-костинг» имеет два варианта:

· простой «директ-костинг», основанный на использовании в учете данных только о переменных (оперативных) затратах;

· развитой «директ-костинг» (верибл-костинг), при котором в себестоимость наряду с переменными затратами включаются и прямые постоянные затраты на производство и реализацию продукции.

Сущность этой системы состоит в разделении затрат на постоянные и переменные, происходящих c изменением объема производства (количества продукции), причем себестоимость продукции планируется и учитывается только в части переменных затрат. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Основные преимущества системы учета «директ-костинг» можно свести к следующему.

1. Упрощение и точность исчисления себестоимости продукции, так как себестоимость планируется и учитывается в части только производственных затрат.

2. Отсутствие процедур по составлению сложных расчетов для условного распределения постоянных затрат между видами продукции. Их в состав себестоимости продукции не включают и списывают непосредственно на уменьшение финансового результата.

3. Возможность определения порога рентабельности (точки безубыточности, критического объема выпуска (продаж) продукции), запаса прочности предприятия и нижней границы цены продукции или заказа.

4. Возможность проведения сравнительного анализа рентабельности различных видов продукции.

5. Возможность определения оптимальной программы выпуска и реализации продукции.

6. Возможность выбора между собственным производством продукции или услуг и их закупкой на стороне.

Вместе с тем теоретические и практические исследования системы «директ-костинг» позволяют выделить присущие ей недостатки.

1. В случае использования в конкурентной борьбе демпинга - продажи товаров по заведомо заниженным ценам для достижения привилегированного положения на рынке по отдельным изделиям - возникает опасность, что масса неделимых постоянных затрат не сможет быть покрыта маржинальным доходом, т.е. предприятие попадает в зону убытков.

2. Противники системы «директ-костинг» утверждают, что в практической деятельности возникают трудности при разделении затрат на постоянные и переменные. Во многом это зависит от длительности рассматриваемого периода и от анализируемого диапазона объемов выпуска. Кроме того, утверждается, что постоянные затраты также участвуют при производстве продукции и, следовательно, должны быть включены в ее себестоимость. Они также считают, что директ-костинг не дает ответа на вопрос, сколько стоит произведенный продукт и какова его полная себестоимость. Поэтому требуется дополнительное распределение условно-постоянных затрат, когда необходимо знать полную себестоимость готовой продукции или незавершенного производства. В противном случае их стоимость занижается.

3. Ведение учета с точки зрения только производственной себестоимости, т.е. по сокращенной номенклатуре статей, не отвечает требованиям отечественной системы учета, так как отсутствует расчет полной себестоимости продукции, необходимой согласно законодательству.

Учет затрат по системе «JIT» - точно в срок. «Just-in-time» - точно в срок.

Система JIT предусматривает:

уменьшение размера обрабатываемых партий,

практическую ликвидацию незавершенного производства,

сведение к минимуму объема товарно-материальных запасов

выполнение производственных заказов не по месяцам и неделям, а по дням и даже часам.

упрощение системы производственного учета, так как появляется возможность осуществления учета материалов и затрат на производство на одном объединенном счете.

перевод части затрат предприятия из разряда косвенных в разряд прямых. Например, при организации производства по системе «JIТ» рабочие производственных линий, занятые выпуском продукции, обязаны проводить также техническое обслуживание, ремонт и наладочные работы, которые при традиционных условиях осуществляются другими рабочими и относятся к категории косвенных затрат.

Учет затрат по методу «АВС» - учет по работам. В буквальном смысле «АВС» метод означает учет затрат по работам (функциональный учет затрат). Он возник в результате изменений, происходящих в экономической структуре, в частности, изменились взгляды на методику учета затрат и расчета себестоимости продукции. Ранее расчет себестоимости проводился с учетом постоянных (absorption costing) и переменных расходов (direct costing). Переменные расходы распределяются на себестоимость продукции, которая таким образом отражает полные производственные издержки. Постоянные расходы не включаются в себестоимость продукции, а списываются как затраты на период. Себестоимость продукции в этом случае равна маржинальным издержкам.

Практическое задание. Сводный бюджет предприятия (плановые показатели на год)

Таблица Б.1 Бюджет продаж (расчет выручки от продажи продукции)

| № пп | Продукция | Количество (кг.) | Цена без НДС, (руб.) | Сумма, рубли |

| 1 | Минтай б/г мороженый | 578000 | 40,00 | 23120000 |

| 2 | Икра минтая мороженая | 26010 | 185,00 | 4811850 |

| 3 | Камбала охлажденная | 160000 | 40,00 | 6400000 |

| 4 | Треска б/г мороженая | 85000 | 45,00 | 3825000 |

| 5 | Итого | 849010 | х | 38156850 |

| 6 | НДС 10 % | 3815685 | ||

| 7 | Всего (с НДС) | 41972535 | ||

Таблица Б.2 Бюджет прямых материальных затрат

| №пп | Материалы (сырье, упаковка) | Норма *) расхода сырья от продукции | Количество | цена без НДС (руб.) | Сумма (без НДС), рубли |

| 1 | Минтай сырец (кг.) | 173,91% | 1005200 | 14,00 | 14072800 |

| 2 | Камбала сырец (кг.) | 102,04% | 163264 | 12,00 | 1959168 |

| 3 | Треска сырец (кг.) | 188,32% | 160072 | 15,00 | 2401080 |

| 4 | Итого сырьё (кг.) | х | 1328536 | х | 18433048 |

| 5 | Мешки (штук) | х | 70751 | 4,00 | 283004 |

| 6 | Всего (без НДС) | х | х | х | 18716052 |

Примечание *) 100% - количество продукции

Таблица Б.3 Бюджет прямых затрат на оплату труда и налоги от заработной платы

| № | Показатель | ед. измерения | Величина |

| 1 | Выпуск продукции | кг. | 849010 |

| 2 | Средняя норма затрат труда на 1 кг. продукции | час | 0,06 |

| 3 | Норма рабочего времени (часов в год) на одного работника | час | 1 986 |

| 4 | Количество работников на год ( графы: 1*2/3) (округлять до целых) | чел. | 26 |

| 5 | Средняя часовая тарифная ставка рабочего | руб. | 144,17 |

| 6 | Фонд оплаты труда (ФОТ) с учетом отпускных и прочих льгот на рабочих в год (графы: 3*4*5) | руб. | 7444362 |

| 7 | ЕСН + СНСиПЗ (26,9%) от ФОТ | руб. | 2002533,3 |

Таблица Б.4 Бюджет общепроизводственных (прочих прямых) затрат

| № | Состав затрат | Норма (величина) | Сумма (без НДС), рубли |

| 1 | Амортизация основных средств | 10% балансовой стоимости основных средств | 845000 |

| 2 | Электроэнергия на производство | 0,5 кВт/час на 1 кг. продукции (5,91руб. за 1 кВт/час) | 2508825 |

| 3 | Вода на производство | 10 литров на 1кг. продукции (цена 1 литра 0,05 руб.) | 424505 |

| 4 | Сброс неочищенных стоков | Равны затратам на воду | 424505 |

| 5 | Экологические платежи | 120000 | |

| 6 | Спецодежда и инвентарь | 164000 | |

| Итого | х | 4486835 |

Таблица Б.5 Бюджет постоянных (косвенных) затрат на управление и сбыт

| № | Состав затрат | Сумма (без НДС), рубли |

| 1 | Канцтовары (бумага, и т.д.) | 10000 |

| 2 | ФОТ Административно-управленческого персонала (АУП) | 1431608 |

| 3 | налоги (ЕСН + СНСиПЗ) от ФОТ АУП (26,9%) | 385103 |

| 4 | Амортизация (мебель, оргтехника) | 6000 |

| 5 | Электроэнергия | 21000 |

| 6 | Аренда автотранспорта | 7867 |

| ИТОГО | 1861578 |

Таблица Б.6 Сводный расчет себестоимости продукции по статьям калькуляций и по ассортименту продукции (в рублях)

| № пп | Статьи калькуляции | Сумма затрат всего | Виды продукции | |||

| Минтай б/г мороженый | Икра минтая мороженая | Камбала охлажденная | Треска б/г мороженая | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Сырьё (рыба-сырец) | 18433048 | 14072800 | - | 1959168 | 2401080 |

| 2 | Возвратные отходы (сырец икры минтая) | X | (-)2340900 | (+)2340900 | X | X |

| 3 | Упаковка (мешки) | 283004 | 192667 | 8670 | 53333 | 28333 |

| 4 | Итого прямые материальные затраты | 18716052 | 11924567 | 2349570 | 2012501 | 2429413 |

| 5 | Доля материалов (по видам продукции) | 100.0000% | 63,713% | 12,5537% | 10,7528% | 12,9803% |

| 6 | Зарплата рабочих (ФОТ) | 7444362 | 4743026 | 934543 | 800477 | 966301 |

| 7 | (ЕСН и СНСиПЗ) (26,9%) от заработной платы рабочих | 2002533 | 1275873 | 251392 | 215328 | 259935 |

| 8 | Амортизация основных средств | 845000 | 538375 | 106079 | 90861 | 109684 |

| 9 | Электроэнергия | 2508825 | 1598448 | 314950 | 269769 | 325653 |

| 10 | Вода | 424505 | 270465 | 53291 | 45646 | 55102 |

| 11 | Сброс неочищенных стоков | 424505 | 270465 | 53291 | 45646 | 55102 |

| 12 | Экологические платежи | 120000 | 76456 | 15064 | 12903 | 15576 |

| 13 | Спецодежда и инвентарь | 164000 | 104489 | 20588 | 17635 | 21288 |

| 14 | Производственная (сокращенная) себестоимость | 32649782 | 20802156 | 4098756 | 3510766 | 4238040 |

| 15 | Косвенные (постоянные) затраты | 1861578 | 1186067 | 233697 | 200172 | 241638 |

| 16 | Полная себестоимость | 34511360 | 21988223 | 4322453 | 3710938 | 4479678 |

| Справочно: | ||||||

| 17 | Выручка (без НДС) | 38156850 | 23120000 | 4811850 | 6400000 | 3825000 |

| 18 | Выпуск продукции (кг.) | 849010 | 540920 | 106582 | 91292 | 110204 |

| 19 | Мешки - количество шт. | 70751 | 45078 | 8882 | 7608 | 9184 |

| 20 | Себестоимость 1 кг. продукции | 38 | ||||

| 21 | Цена продажи (без НДС) | 45 | ||||

| 22 | Прибыль (без НДС) | 3645490 | 1131777 | 489397 | 2689062 | -654678 |

Таблица Б.7 Финансовый результат

| Статья | Сумма в рублях | |

| 1 | Свод выручки (без НДС) | 38156850 |

| 2 | Свод прямых затрат | 32649782 |

| в том числе: Материалы | 18716052 | |

| Фонд оплаты труда рабочих на год | 7444362 | |

| ЕСН и СНСиПЗ (26,9%) | 2002533 | |

| Общепроизводственные (прочие прямые) затраты | 4486835 | |

| 3 | Косвенные затрат на управление и сбыт | 1861578 |

| 4 | Прибыль | 3645490 |

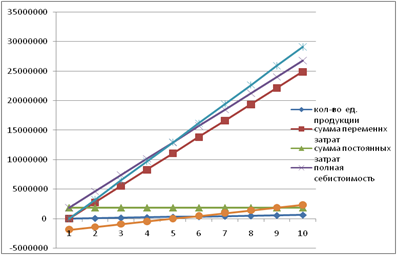

| № | кол-во ед. продукции | сумма переменнх затрат | сумма постоянных затрат | полная себистоимость | доход | прибыль |

| 1 | 0 | 0 | 1861578 | 1861578 | 0 | -1861578 |

| 2 | 71820 | 2765070 | 1861578 | 4626648 | 3231900 | -1394748 |

| 3 | 143640 | 5530140 | 1861578 | 7391718 | 6463800 | -927918 |

| 4 | 215460 | 8295210 | 1861578 | 10156788 | 9695700 | -461088 |

| 5 | 287280 | 11060280 | 1861578 | 12921858 | 12927600 | 5742 |

| 6 | 359100 | 13825350 | 1861578 | 15686928 | 16159500 | 472572 |

| 7 | 430920 | 16590420 | 1861578 | 18451998 | 19391400 | 939402 |

| 8 | 502740 | 19355490 | 1861578 | 21217068 | 22623300 | 1406232 |

| 9 | 574560 | 22120560 | 1861578 | 23982138 | 25855200 | 1873062 |

| 10 | 646380 | 24885630 | 1861578 | 26747208 | 29087100 | 2339892 |

[1] ВАЖНО! не путать термины - экономические затраты «затраты упущенных возможностей» - рассматривается другими дисциплинами. Затраты здесь - бухгалтерские затраты, то есть затраты, фактически понесенные организацией.

[2] Николаева С.А., Безрученког.А., Галдина А.А.. Международные и российские стандарты бухгалтерского учета: Сравнительный анализ, принципы трансформации, направления реформирования - Ан-Пресс, 2001г.

Похожие работы

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее время ...

... и функционирует в рамках учетной информации, в связи с этим его еще называют бухгалтерский управленческий учет. И, являясь элементом бухгалтерского учета, он отражает формирование издержек производства, обеспечивает калькулирование себестоимости продукции и выявление производственно-финансового результата хозяйственной деятельности предприятия и его структурных подразделений. Именно поэтому в ...

... себестоимость конкретных изделий с помощью специальных расчетов распределения. Выбор базы распределения обусловливается особенностями организации и технологии производства и устанавливается отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Подразделение затрат на прямые и косвенные имеет условный характер. Так, в добывающих производствах, где, как правило, ...

... мощностей; - экономичность использования материальных и трудовых ресурсов и другие условия и факторы, характеризующие производственно-хозяйственную деятельность производственного предприятия. На организацию учета затрат и калькулирования себестоимости продукции, как известно, оказывает влияние ряд факторов: вид деятельности предприятия, его размер, структура управления, правовая форма, характер ...

0 комментариев