Навигация

При наличии нескольких отделов или нескольких

48910

знаков

4

таблицы

12

изображений

7.3. При наличии нескольких отделов или нескольких

видов продукции.

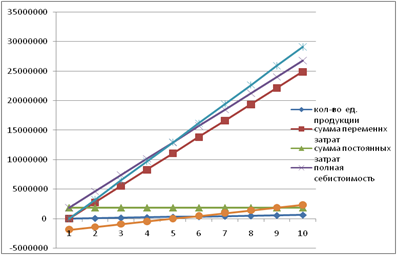

Наиболее типичная ситуация, использования «direct-costing», это наличие нескольких отделов, цехов или нескольких видов продукции. Тогда схема учета по принципу «direct-costing» (рис.3) выглядит следующим образом:

![]() Продукт1 Продукт2 ... Итого

Продукт1 Продукт2 ... Итого

или отдел1 или отдел2 ...

Выручка1 Выручка2 ... Общая выручка

- Переменные Переменные Общие переменные

затраты1 затраты2 ... затраты

= Брутто- Брутто- Общая брутто-

прибыль1 прибыль2 ... прибыль

- Общие постоянные

![]() затраты

затраты

![]() = Чистая прибыль

= Чистая прибыль

Рис.3 Схема учета по принципу «direct-costing»

при наличии нескольких отделов или видов продукции.

При таком построении учета хорошо видно, какой вклад в формирование брутто-прибыли вносит каждый вид продукции. Соответственно какая продукция покрывает какую часть постоянных издержек.

Эта информация необходима для формирования ассортимента и отслеживания видов продукции, которые устарели, стали неприбыльными и требуют снятия с производства. Кроме того, благодаря такой системе мы в состоянии определить, имеем ли мы возможность начать производство новой продукции, то есть смогут ли остальные виды продукции на начальном этапе покрыть постоянные издержки, которые требуются на ее производство. А также определить минимальную цену этой новой продукции. Она обязательно должна покрывать хоть часть постоянных издержек. В последствии же она должна увеличиться и полностью покрыть постоянные издержки, затраченные на производство продукции.

4. Примеры принятия решений с использованием метода «direct-costing».

Существует несколько типичных ситуаций в которых использование «direct-costing» может предоставить полезную информацию для принятия решений. При их анализе необходимо проделать следующие шаги:

a) Разделить затраты на переменные и постоянные.

b) Проверить, что постоянные издержки останутся неизменными в данном периоде.

c) Подсчитать вклад каждого варианта в сумму покрытия постоянных издержек.

d) Проверить есть ли ограничивающие факторы, если да, то подсчитать брутто-прибыль на единицу ограничивающего фактора.

e) Выбрать вариант, с максимальным вкладом в сумму покрытия постоянных издержек.

8.1. Принятие специального заказа.

Под принятием специального заказа понимается принятие или отклонение такого заказа, который загрузит неиспользуемые в данный момент мощности, но он доступен только если будет установлена цена ниже обычной рыночной цены. Процедура принятия решения в такой ситуации показана в следующем примере:

Пример 1:

Компания Zerocal Ltd. Производит и продает напиток для похудения. Цена одной банки 20 центов. Текущий объем выпуска составляет 400,000 банок в месяц, при этом загружены только 80% производственных мощностей. У компании есть возможность загрузить оставшиеся 20% мощностей, если они будут продавать свой напиток сети супермаркетов по 13 центов за банку, а те в свою очередь будут продавать этот напиток под своей «маркой».

Общие затраты за последний месяц составили 56,000$, из которых 16,000$ являются постоянными затратами.

Стоит ли компании Zerocal принимать предложение сети супермаркетов?

Решение:

Ситуация на данный момент следующая (табл.10):

Таблица 10

Расчет прибыли по исходным данным.

Предположим, что постоянные затраты останутся неизменными, тогда специальный заказ даст следующую брутто-прибыль, то есть окажет следующий вклад в покрытие постоянных расходов (таблю11):

Таблица 11

Расчет брутто-прибыли специального заказа.

Существует также несколько дополнительных факторов, которые необходимо принять во внимание, прежде чем принять решение:

1. Приведет ли принятие специального заказа к тому, что другие клиенты потребуют снижения цены?

2. Является ли этот заказ самым прибыльным видом использования незагруженных мощностей?

3. Не займет ли этот заказ мощности, которые нам могут потребоваться в ближайшем будущем для выпуска продукции по полной цене?

4. Точно ли то, что постоянные затраты останутся неизменными?

Если эти факторы не препятствуют принятию решения, то, хотя цена 13 центов за банку и ниже себестоимости исчисленной по полным затратам (56,000$:400,000=0.14$), 14 центов на банку, дополнительная продукция производит сумму покрытия 3,000$. Что означает, данная продукция покрывает большую часть постоянных затрат, которые пошли на ее производство (всего эти затраты составляют 3,200$). Поэтому принять предложение сети супермаркетов будет выгодно.

Данный принцип широко используется, например в отелях и на железных дорогах или авиалиниях, когда в межсезонье снижают цены на услуги для привлечения клиентов.

Похожие работы

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев