Навигация

Себестоимость и методы ее учета и калькулирования

48910

знаков

4

таблицы

12

изображений

1. Себестоимость и методы ее учета и калькулирования

1.1. Экономическая сущность понятия себестоимость.

Себестоимость продукции, товаров или услуг это денежное выражение суммы затрат, необходимых на производство и сбыт данной продукции, а более точно ее единицы. Она является синтетическим показателем. План по себестоимости продукции разрабатывается на основе прогрессивных норм использования оборудования, расхода сырья, топлива, материалов, заработной платы и так далее. В целях анализа производственной деятельности и разработки рациональной и эффективной концепции развития предприятия в процессе изготовления продукции исчисляется также и ее фактическая себестоимость. Сравнение плановой и фактической себестоимости позволяет объективно оценить степень рентабельности предприятия и рациональность использования как материальных, так и интеллектуальных ресурсов. Себестоимость показывает все успехи и неудачи предприятия в организации производства того или иного продукта. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на нашем предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента. Кроме того, себестоимость является основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат. Но то, какие затраты и в какой мере включаются в себестоимость, зависит от метода ее учета и калькулирования.

1.2. Методы учета и калькулирования себестоимости.

Существует множество методов расчета себестоимости. Конечно же, они все чем-то различаются, но в принципе их можно разделить на две группы: методы учета на основе полных и на основе неполных или переменных издержек.

В теории отечественного учета существует хорошо разработанная система нормативного учета, во многом схожая с западной системой «standard-costing», которая порой также именуется «absorption-costing». Что означает учет полных (стандартных или поглощающих) издержек. Расчет себестоимости при данной системе происходит следующим образом. Берется вся сумма расходов, без деления на постоянные и переменные, и делится на количество произведенной продукции. В общем-то, эта система достаточно проста и потому пользуется большой популярностью.

Фактически ее представляют четыре метода планирования учета и калькулирования себестоимости, используемые в практике и приспособленные для разных видов производства.

· Простой метод.

Данный метод применяют на предприятиях с простой организацией производства, производящих однородную продукцию, например в добывающих отраслях. Обычно на таких предприятиях нет незавершенного производства, а все затраты относят на один вид вырабатываемой продукции. В таком случае себестоимость определяется путем деления всех затрат на количество готовой продукции. Если же незавершенное производство все же присутствует, то возникает необходимость в распределении затрат между готовой продукцией и незавершенным производством, которое определяется инвентарным методом. Если же на предприятии производят несколько видов продукции, то затраты учитывают в целом по производству, а калькулирование себестоимости осуществляют путем распределения затрат пропорционально количеству выпущенной продукции, умноженной на оптовую цену товарной продукции или плановой калькуляции.

· Позаказный метод.

Позаказный метод применяется на предприятиях с мелкосерийным и индивидуальным производством, а также на ремонтных предприятиях и в экспериментальных работах. Объектом планирования и учета затрат при этом методе является отдельный заказ, открываемый на одно изделие или определенный объем выполненных работ. Каждому заказу присваивается порядковый номер, который проставляется в карточке учета данного заказа и на всех документах по расходу материалов, заработной плате и других. В карточке учета собираются все затраты, произведенные по данному заказу, и на основании карточки учета определяется себестоимость произведенной продукции.

· Попередельный метод.

Попередельный метод применяется в массовом производстве обрабатывающей промышленности. На таких предприятиях технологический процесс состоит из ряда последовательный переделов, которые и являются в данном случае объектами планирования учета затрат. Затраты при данном методе учитываются по отдельным фазам, стадиям, переходам, которые обобщенно называются переделами. В итоге после каждого передела вырабатывается готовая продукция. Перечень переделов на предприятии устанавливают на основе данных о технологических процессах с учетом используемого оборудования и форм организации производства. При попередельном методе затраты планируются и учитываются в каждом переделе, обычно включая себестоимость полуфабрикатов, изготовленных в предыдущем переделе. Таким образом себестоимость продукции каждого последующего передела складывается из произведенных здесь затрат и себестоимости направленных в производство полуфабрикатов.

* Нормативный метод.

Нормативный метод применяется в основном на предприятиях с массовым производством, но может быть применен и в среднесерийном производстве. Фактическая себестоимость здесь рассчитывается от нормативной себестоимости путем учета изменений норм и отклонений от этих норм. Учет отклонений от норм организуется в зависимости от технических особенностей сырья и материалов, нормирования их расхода и технологии процесса производства. Сами отклонения от действующих норм определяются путем сопоставления фактического расхода материалов на выпуск продукции по партиям с нормативным расходом. Если применение данного метода затруднено, то используют инвентарный метод, которым получают отклонения путем сопоставления фактического расхода материалов с расходом по нормам. Для определения фактического расхода материалов производится инвентаризация неизрасходованных материалов на рабочих местах.

Все эти методы, широко применяемые в практике отечественного учета базируются именно на принципе включения в себестоимость всех затрат.

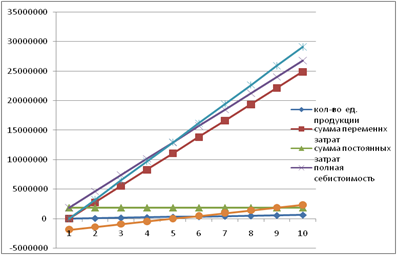

* Однако в мировой практике существует один метод в корне отличающийся от данного подхода. Чаще всего данный метод упоминается под названием «direct-costing». Сущность его заключается в принципиально новом подходе к включению затрат в себестоимость. Они разделяются на постоянные, то есть не зависящие от объема выпуска продукции, и переменные, меняющиеся в прямой связи с изменениями объема выпуска. Только переменные затраты включают в себестоимость. Для ее определения сумму переменных затрат делят на количество произведенной продукции.

Постоянные же затраты вообще не включают в расчет себестоимости изделий, а как расходы данного периода списывают с полученной прибыли в течение того периода, в котором они были произведены. Существует множество мнений о правомерности такого неполного включения затрат в себестоимость. Основным аргументом против этого выдвигают мысль о том, что постоянные затраты тоже участвуют в процессе создания продукции. Проще говоря, без завода и станков ничего бы вообще не создали, а значит они тоже создают себестоимость наравне с рабочей силой и прочими переменными издержками. Но с другой стороны получается, что постоянные затраты по-разному участвуют в создании себестоимости разного объема одной и той же продукции. То есть если мы производим 20 единиц продукции на одном станке, то стоимость данного станка делится на 20 единиц и в себестоимость одной единицы включается 1:20 стоимости станка. Если же мы будем производить 25 единиц, то в стоимость каждой будет включаться уже 1:25 станка. Но это абсурдно, ведь станок одинаково производит как 20, так и 25 деталей. А значит, будет несправедливо по-разному включать стоимость станка в разное количество деталей. Рассчитать действительное участие постоянных затрат в создании себестоимости практически невозможно, поэтому их стоимость просто списывают из полученной предприятием прибыли.

Похожие работы

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев