Навигация

2.1. Учет по видам затрат.

Задачей этого элемента учета затрат и результатов является систематический учет затрат по видам за определенный период. Он отражает структуру затрат фирмы. На западе важнейшими видами затрат, подлежащими учету являются:

- Затраты на заработную плату

- Материальные затраты

- Затраты на энергию

- Затраты на ремонты

- Налоги, взносы, страхование

- Затраты на амортизацию

- Проценты и риски

- Прочие затраты

Конечно, этот перечень может изменяться в зависимости от национальных особенностей учета и степени его детализации. Однако с точки зрения применения системы «direct-costing», здесь отсутствуют какие-либо принципиальные особенности по сравнению с системой учета полной себестоимости. Необходимое для организации «direct-costing» разделение затрат на постоянные и переменные не может быть четко проведено в учете по видам затрат. Так как часто один и тот же вид затрат ведет себя по-разному в зависимости от места его возникновения. Поэтому данное разделение можно провести лишь в ракурсе учета мест возникновения тех или иных затрат.

2.2. Учет по местам возникновения затрат.

Организация учета по местам возникновения затрат дает возможность:

- Контролировать формирование затрат.

- Обоснованно распределить косвенные затраты по носителям затрат.

Для решения первой задачи места возникновения затрат должны совпадать с центрами ответственности за затраты. Степень детализации данных мест не регламентируется и определяется экономической целесообразностью и потребностями управления на данном конкретном предприятии.

Вторая задача обуславливает необходимость разделения затрат на постоянные и переменные. Это возможно только на уровне мест возникновения затрат, поскольку лишь так можно определить, как ведут себя затраты различных видов в зависимости от изменения объема производства.

По сути дела, при организации учета в разрезе мест возникновения затрат по системе «direct-costing» исчезает само понятие косвенных расходов, так как накладные расходы мест возникновения затрат становятся прямыми по отношению к конкретному месту возникновения затрат. Таким образом, при системе «direct-costing» затраты в местах возникновения затрат подразделяются только на постоянные и переменные. Поэтому этот элемент системы учета затрат и результатов дает информацию для калькулирования себестоимости носителей затрат только по переменным затратам.

2.3. Учет по носителям затрат (калькулирование

себестоимости единицы изделия).

Этот элемент учета показывает отнесение затрат на их носители. Под носителями затрат в данном случае подразумевается продукция, работы или услуги предприятия, предназначенные для реализации на рынке. Учет по носителям затрат может быть организован как учет полных или частичных затрат.

При учете полных затрат все возникающие за отчетный период затраты фирмы относятся на носителя затрат. Эта система иногда именуется «затратной статистикой», так как в ней усредняются затраты по носителям. Именно она поставляет информацию государственным органам для ценообразования. Однако на западе широко распространено мнение, что для управления фирмой такое калькулирование неприемлемо, так как оно не представляет информацию о том, во что действительно обходится производство отдельных продуктов, их видов или групп.

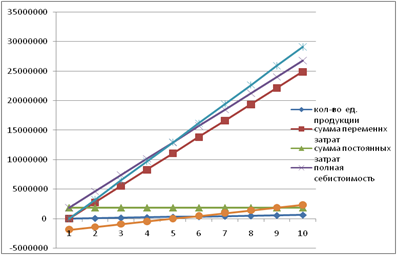

При калькулировании себестоимости по методу «direct-costing» постоянные затраты не распределяются между носителями. При этом варианте калькулирования исходят из того, что только переменные затраты зависят от загрузки мощностей или от объема продукции, а поэтому только они могут быть отнесены на носители затрат. Такой вариант калькулирования без специальных расчетов предоставляет необходимую информацию о тенденциях поведения затрат в условиях изменения загрузки или объема выпуска продукции.

2.4 Учет результатов по носителям затрат.

Информацию о результатах невозможно получить без калькулирования себестоимости носителей затрат, так как определение результатов происходит путем сравнения продажной цены изделия и его себестоимости. Учет результатов может быть основан как на учете полной себестоимости, так и на учете переменных издержек.

Если учет базируется на исчислении полной себестоимости изделий, то выявляется так называемая нетто-прибыль или соответственно нетто-убыток. Если же результат основан на учете частичных затрат, то определяется брутто-прибыль (сумма покрытия или маржинальный доход на изделие). Западные специалисты считают, что нетто-прибыль на штуку представляет собой расчетную фикцию, а значит ничего не говорящую величину, которая ведет к фальшивой информации и отсюда – к принятию ошибочных решений. Данные о нетто-прибыли или нетто-убытке не применимы для управления предприятием, когда производственные мощности перегружены или недогружены.

При организации учета результатов по системе «direct-costing» переменные затраты на единицу вычитаются из цены изделия, и на основе этой разницы исчисляется брутто-прибыль (сумма покрытия или маржинальный доход) на изделие. Величина суммы покрытия показывает «вклад» изделия в покрытие постоянных затрат, а значит и в прибыль фирмы в том же объеме. В этом случае при любой загрузке производственных мощностей имеет место линейная зависимость между величиной суммы покрытия на единицу изделия и общим результатом, так как при линейном поведении выручки и переменных затрат сумма покрытия на единицу изделия постоянна.

Похожие работы

... планирования; контроля выполнения планов предприятием в целом и отдельных центров ответственности; принятия управленческих решений, поскольку на основе данных о себестоимости может формироваться, например, ассортиментная и ценовая политика. Общие принципы калькулирования себестоимости продукции: 1. Балансовое обобщение затрат в их количественном и стоимостном выражении (на основе балансового ...

... же такого контроля применение «стандарт-костинга» будет иметь условный характер и не даст надлежащего эффекта. Принципы этой системы являются универсальными, поэтому их применение целесообразно при любом методе учета затрат и способе калькулирования себестоимости продукции. Этой системе присущи и недостатки. На практике очень трудно составить стандарты согласно технологической карте производства ...

... , а не за промежуток времени; 3) ведением в главной книге счета «Основное производство», по дебетовому остатку которого показывается величина незавершенного производства. Позаказный метод учета затрат калькулирования себестоимости продукции используют и в непромышленных фирмах, при этом: - выделяется одна статья прямых затрат и применяется один коэффициент накладных расходов; - выделяется ...

... в целях распределения затрат совместного производства по различным совместно производимым продуктам, что позволяет составить отчеты о финансовых результатах по отдельным видам продукции. Системы учета затрат и калькулирования себестоимости продукции Одной из важнейших задач управленческого учета является калькулирование себестоимости продукции. Себестоимость продукции – это выраженные в денежной ...

0 комментариев