Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

2. С точки зрения влияния менеджера (его решения) на ту или иную величину затрат.

1) Достоверные. Статьи расходов, возникновение и количество которых можно с достоверностью оценить (переменные, прямые материальные затраты).

2) Изменяемые. Статьи расходов, количество которых может изменяться по усмотрению менеджера центра ответственности (программируемые затраты – затраты на НИОКР, реклама, социальные нужды, благотворительность и другие расходы, где нет точных норм).

3) Неизбежные. Статьи расходов, являющиеся неизбежным последствием ранее исключенных обязательств (обязательные затраты – затраты прошлых периодов, амортизация).

Существует стандартная иерархия типов центров ответственности.

| Менеджеры | Затраты по видам продукции | Итого | ||

| А | Б | В | ||

| Иванов | 10 | 9 | 1 | 20 |

| Петров | 9 | 2 | 9 | 20 |

| Итого | 19 | 11 | 10 | 40 |

Планирование рентабельности осуществляется с помощью коэффициентов – ROI, ROA, формула Дюпона.

Составляется фактический баланс, отчет о прибылях и убытках, отчет о движении денежных средств и др.

Анализ осуществляется по каждому центру ответственности ( отклонения по выручке за счет изменения цены, структуры, отклонения по прибыли и др.).

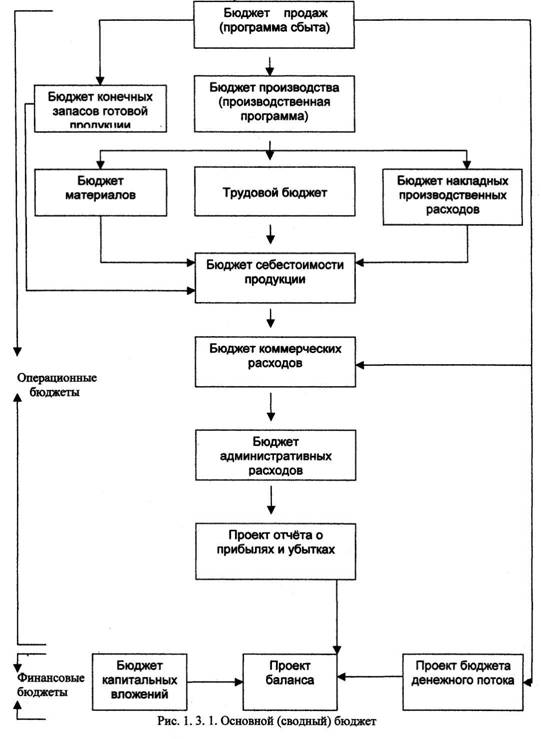

Анализ отклонений (контроль бюджетов).

ПРИМЕР.

По промышленному предприятию имеются следующие данные (в руб.).

| Показатели | Бюджет | Фактические данные | Отклонения |

| Прибыль от основного вида деятельности | 112000 | 1400 | 110600 (U) |

| Процент ,% | 100 | 1,3 | 98,7 |

| Объем продаж, шт. | 12000 | 10000 | 2000 (U) |

| Выручка | 840000 100% | 720000 100% | 120000 (U) |

| Переменные затраты | 552000 65,7% | 546600 75,9% | 5400 (F) |

| Маржинальная прибыль | 288000 34,3% | 173400 24,1% | 114600 (U) |

| Постоянные затраты | 176000 21,0% | 172000 23,9% | 4000 (F) |

| Валовая прибыль | 112000 13,3% | 1400 0,2% | 110600 |

F – благоприятные условия

U – неблагоприятные условия

Производится приведение к гибкому бюджету

Нормативы для гибкого бюджета (руб.):

Область релевантности – 9000 . . .12000 шт.

Цена (по бюджету) - 70

Переменные расходы:

- материалы - 20

- зарплата - 16

- ОПР - 3

Итого переменных расходов – 39

Переменные административные и

Коммерческие расходы - 7

Всего переменных расходов - 46

Маржинальная прибыль - 24

Постоянные расходы:

- производственные - 96000

- административно-коммерческие - 80000

Итого постоянных расходов - 176000

Анализ с помощью гибкого бюджета.

| Статьи | Статичный бюджет | Отклонения | Гибкий бюджет | Отклонения | Фактические данные |

|

|

|

|

|

| |

| Продажи, шт. | 12000 | 2000 | 10000 | - | 10000 |

| Выручка | 840000 | 140000 | 700000 | 20000 | 72000 |

| Переменные расходы | 552000 | 92000 | 460000 | 86600 | 546600 |

| Маржинальная прибыль | 288000 | 48000 | 240000 | 66600 | 173400 |

| Постоянные расходы | 176000 | - | 176000 | 4000 | 172000 |

| Прибыль | 112000 | 48000 | 64000 | 62600 | 1400 |

Отклонение выручки раскладывается на 2 отклонения:

1) Отклонение по объему продаж

2) Отклонение по цене

Общее отклонение по выручке – 120 000 руб.

Отклонение по количеству равно –

(Фактические продажи – Бюджетные продажи) * бюджетная цена

(10 000 – 12 000) * 70 = 140 000 руб. (U)

Отклонение по цене равно –

(Фактическая цена – Бюджетная цена) * Фактическое количество продаж

(72 – 70) * 10 000 = 20 000 руб. (F)

Общее отклонение = Отклонение по количеству + Отклонение по цене

120 000 (U) = 140 000 (U) + 20 000 (F)

Отклонение по прибыли раскладывается на:

1) Отклонение маржинальной прибыли

2) Отклонение операционной прибыли (отклонение по объему и по цене).

Анализ фактического выполнения гибкого бюджета.

| Статьи | Факт | Гибкий бюджет | Отклонения |

| Выпуск, шт. | 10000 | 10000 | - |

| Переменные производственные расходы: | |||

| - материалы | 270000 | 200000 | 70000 (U) |

| - зарплата | 171600 | 160000 | 11600 (U) |

| - ОПР | 32000 | 30000 | 2000 (U) |

| Итого | 473600 | 390000 | 83600 (U) |

| Переменные адм.-коммерч. расходы | 73000 | 70000 | 3000 (U) |

| Итого | 546600 | 460000 | 86600 (U) |

| Постоянные расходы: | |||

| - производственные | 92000 | 96000 | 4000 (F) |

| - коммерческие | 80000 | 80000 | - |

| Итого | 172000 | 176000 | 4000 (F) |

| Всего | 718600 | 636000 | 82600 (U) |

1. Отклонения по материалам .

Нормы расхода:

Материалы : 4 кг / шт. * 5 руб. (цена 1 шт.) = 20 руб. * 10 000 шт. =200 000 руб.

По факту – 50 000 кг * 5,4 руб. (цена 1 шт.) = 270 000 руб.

Общее отклонение по материалам (70 000 руб.) состоит из отклонений за счет факторов норм эффективности и отклонения по цене.

Отклонение норм = (Количество по факту – Количество по нормам) * цена по норме

(50 000 – 40 000) * 5 = 50 000 руб. (U)

Отклонение по цене = (Цена по факту – Цена по норме) * Количество по факту

(5,4 – 5) * 50 000 = 20 000 руб. (U)

70 000 (U) = 50 000 (U) + 20 000 (U)

Причины отклонений по количеству (ответственный – менеджер по производству)

1) Плохая наладка оборудования

2) Нерациональный график работы

3) Низкое качество технологии производства

4) Большой процент брака

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев