Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

´ 500 = 1500 ед-ц

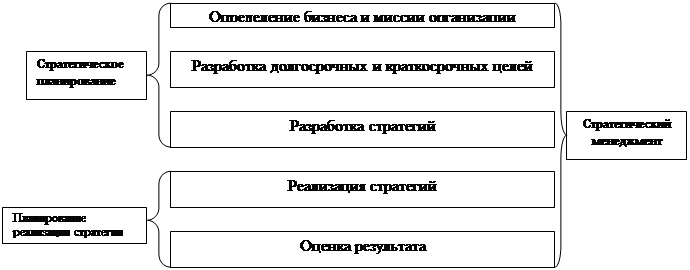

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

1000 ´ 500 = 1500 ед-ц.

2) Доля выпуска по каждому продукту в базе распределения

![]() - доля продукта А

- доля продукта А

![]() - доля продукта В.

- доля продукта В.

3) Затраты, количество совместных затрат распределяем по этим долям: (2 способа)

1) ![]() д.е.

д.е.

![]() д.е.

д.е.

2) ![]() д.е.

д.е.

![]() д.е.

д.е.

Для расчета валовой прибыли нам нужно:

| А | В | Итого: | |

| Выручка | 550 (1000 ´ 0,55) | 450 (500 ´ 0,90) | 1000 |

| Себестоимость реализованной продукции = распределенным затратам в данном примере | 600 | 300 | 900 |

| Валовая прибыль или убыток | - 50 | 150 | 100 |

Составим отчет о прибылях и убытках, который получится, если 80% продукции будет реализовано, а 20 % останется в незавершенном производстве.

| Статьи | А | В | Итого |

| Выручка | 1000 * 0,55 = 550 | 500 * 0,9 = 450 | 1000 |

| Себестоимость производственная | 600 | 300 | 900 |

| Себестоимость реализации | 600 * 80% = 480 | 300 * 80% = 240 | 720 |

| Себестоимость НЗП | 600 * 20% = 120 | 300 * 20% = 60 | 180 |

| Валовая прибыль | 70 | 210 | 280 |

| Рентабельность продаж | 12,73% | 46,70% | 28,00% |

2. Метод распределения совместных затрат на основе рыночных цен

1. Определить базу распределения.

Базой распределения = объем выпуска продукции по рыночным ценам.

(1000 ´ 0,55) + (500 ´ 0,90) = 1000 д.е.

550 450

2. Находим долю каждого продукта в базе распределения:

![]()

![]() =

= ![]()

3. Распределяем относительно долям:

900 ´ 0,55 = 495

900 ´ 0,45 = 405

| А | В | Итого: | |

| Выручка | 550 (1000 ´ 0,55) | 450 (500 ´ 0,90) | 1000 |

| Себестоимость реализованной продукции = распределенным затратам в данном примере | 495 | 405 | 900 |

| Валовая прибыль или убыток | 55 | 45 | 100 |

Составим отчет о прибылях и убытках, если 80% продукции будет реализовано, а 20 % останется в незавершенном производстве

| Статьи | А | В | Итого |

| Выручка | 1000 * 0,55 = 550 | 500 * 0,9 = 450 | 1000 |

| Себестоимость производственная | 495 | 405 | 900 |

| Себестоимость реализации | 495 * 80% = 396 | 405 * 80% = 324 | 720 |

| Себестоимость НЗП | 495 * 20% = 99 | 405 * 20% = 81 | 180 |

| Валовая прибыль | 154 | 126 | 280 |

| Рентабельность продаж | 28,00% | 28,00% | 28,00% |

Условия усложняем:

Для продукта А’ и В’ требуется дополнительная доработка

20 % произведенной продукции остается не реализованной (и по А’, и по В’)

Остаток готовой продукции на начало периода = 0.

Стоимость затрат дальнейшей переработки называют – делимыми затратами.

1) База распределения: суммарная чистая стоимость реализации

V выпуска ´ Цену – Затраты = находим чистую стоимость реализации в точке раздела.

![]()

1500 – рыночная цена продукта А’.

500 – рыночная цена продукта В’.

2) Доля каждого продукта (А и В)

![]()

![]()

3) Распределение совместных затрат:

![]()

![]()

Отчет о прибылях и убытках

| Статьи | А’ | В’ | Итого: |

| Выручка | 1440 [1000-(1000´20%)]´1,8 | 560 [500-(500´20%)]´1,4 | 2000 |

| Распределение совместных затрат | 675 | 225 | 900 |

| Делимые затраты | 300 | 200 | 500 |

| Себестоимость выпуска (2+3) | 975 | 425 | 1400 |

| Себестоимость запасов ГП на конец периода (сколько осталось на складе) | 195 (975´20%) | 85 (425´20%) | 280 |

| Себестоимость реализованной продукции * | 780 (975-195) | 340 (425-85) | 1120 |

| Валовая прибыль (Выручка – себестоимость) | 660 | 220 | 880 |

| Рентабельность продаж | 45,83% | 39,20% | 44,00% |

| * = себестоимости выпуска – себестоимость запасов готовой продукции на конец периода | |||

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев