Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

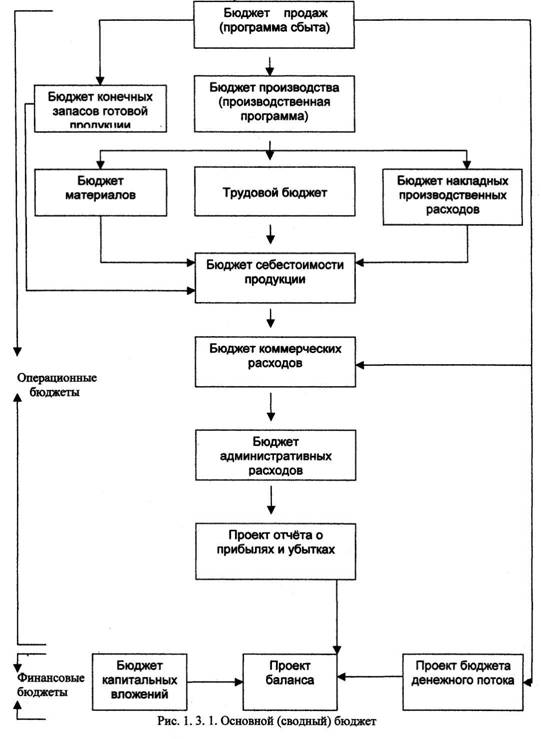

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

3. Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Итого: - 848000

Чистая прибыль – 52000 (900000 – 848000 = 52000) – доходы превышают расходы.

Происходит это из-за разных систем учета – в силу искаженности метода распределения.

Необходим еще один отчет (чтобы убедиться, что «север» - прибыльная зона)

Ликвидируем “север” и рассчитаем прибыль и убытки:

| Статьи | Юг | Центр | Итого |

| Реализация | 800000 | 900000 | 1700000 |

| Себестоимость реализации продукции | 400000 | 450000 | |

| Расходы на содержание продавцов | 50000 | 60000 | |

| Складские расходы (- 50% переменных расходов) | 16000 | 18000 | |

| Итого переменных затрат: | 466000 | 528000 | 994000 |

| Заработная плата продавцов | 80000 | 100000 | |

| Расходы на содержание отдела сбыта | 40000 | 60000 | |

| Реклама | 50000 | 50000 | |

| Итого прямые специфич.затрат: | 170000 | 210000 | 380000 |

| Валовая прибыль | 334000 | 372000 | 706000 |

| Возмещение общих постоянных расходов или сумма покрытия (промежуточная валовая прибыль – прямые постоянные расходы) | 164000 (334000-170000) | 162000 | 326000 |

| Общие постоянные расходы (АУП и 50 % на содержание склада (постоянные затраты) | 326000-260000 =66000 170000-66000=104000*50%=52000 | ||

52000 – прибыль, которую дает «север»

66000 – прибыль, получаемая тремя зонами.

Таким образом, мы показываем, что «север» – дает «львиную долю».

Лекция 14. Принятие нестандартных решений.

Релевантные затраты – это затраты, значимые для принятия решений. При его применении учитываются только те расходы и доходы, величина которых зависит от принятия решений. Те расходы и доходы, величина которых не зависит от принятого решения, не являются релевантными и не учитываются при принятии решений.

ПРИМЕР

Определить каким транспортом выгоднее добраться до пункта назначения, находящегося на расстоянии 1000 миль. Имеется два альтернативных варианта решений:

1. Добираться собственным транспортом;

2. Добираться общественным транспортом.

Затраты на одну милю, если добираться собственным транспортом (автомобиль Шевроле) следующие (в центах):

Переменные расходы:

Бензин (масло) 5,2

Ремонт 1,6

Замена колес 0,8

ИТОГО 7,6

Постоянные расходы (средние за год):

Страховка 573$

Регистрация 139$

Амортизация 1784$

ИТОГО 2496$

Общие затраты, если добираться общественным транспортом – 90$.

Релевантные расходы по собственному транспорту будут равны только переменным затратам – 76$ (на 1000 миль). Вывод: выгоднее ехать собственным транспортом. В этом случае экономия будет 14$.

ПРИМЕР

Мы имеем автомобиль (данные из предыдущего примера), но его не зарегистрировали. Принять решение: зарегистрировать автомобиль на следующий год или использовать другие виды транспорта (2800$). В случае регистрации план поездок составит 10000 миль.

Релевантные расходы составят:

переменные расходы + регистрация + страховка = 0,076 * 10000 + 573 + 139 = 1472$

Решение: следует зарегистрировать автомобиль на следующий год.

ПРИМЕР

Данные из первого примера.

У нас нет автомобиля, рассмотрим целесообразность покупки нового автомобиля.

План – 10000 миль в год.

Эксплуатация – 5 лет.

Если пользоваться другим видом транспорта, то затраты в год составят – 2800$

В данном случае все затраты будут являться релевантными (переменные + постоянные).

Если мы будем покупать автомобиль, то затраты в год составят 3256$, а это говорит о том, что выгоднее будет ездить в течении года на другом виде транспорта. Экономия в год составит: 3256 – 2800 = 456$.

ПРИМЕР. Решения по цене дополнительного заказа или цене организации продукции, товара.

Планируется выпуск 100000 ед. продукции.

| Прямой труд | 600000 денежных ед. |

| Основные материалы | 200000 денежных ед. |

| Переменные накладные расходы | 200000 денежных ед. |

| Постоянные накладные расходы | 400000 денежных ед. |

| Итого | 1400000 денежных ед. |

Плановая себестоимость – 14 денежных ед. Цена реализации – 18 денежных ед. Покупка – 80000 ед. продукции (по 18 денежных ед. за 1 ед. продукции).

Остаток – 20000 ед. продукции (по цене 12 денежных ед. за 1 ед. продукции).

Решение.

Таблица 1. Релевантные доходы и затраты в дополнительном заказе.

| Статьи | |

| Выручка | 20000´12 = 240000 (ден. единиц) |

| Релевантные затраты: | |

| - труд | 20000´6 = 120000 (ден. единиц) |

| - материалы | 20000´2 = 40000 (ден. единиц) |

| - переменные затраты | 20000´2 = 40000 (ден. единиц) |

| Результат (доход) | 40000 (ден. единиц) |

Труд – 6 (ден. единиц), материалы – 2 (ден. единиц) на единицу продукции.

Отчет: отказать или принять заказ.

| Отказать | Принять | |

| Выручка | 80000´18 = 1440000 | 1440000 + 240000 = 1680000 |

| Затраты: | ||

| - труд | 80000´6 = 480000 | 100000´6 = 600000 |

| - материалы | 80000´2 = 160000 | 100000´2 = 200000 |

| - переменные | 80000´2 = 160000 | 100000´2 = 200000 |

| Постоянные затраты | 400000 | 400000 |

| Итого | 1200000 | 1400000 |

| Доход | 240000 | 280000 |

Таблица 2. Решение о внедрении дополнительного вида продукции или об отказе уже существующих.

| Торты | Мясо | Крупа | Итого | |

| Выручка | 10000 | 15000 | 25000 | 50000 |

| Переменные затраты | 6000 | 8000 | 12000 | 26000 |

| Маржинальная прибыль | 4000 | 7000 | 13000 | 24000 |

| Постоянные затраты: | ||||

| - прямые | 2000 | 6500 | 4000 | 12500 |

| - косвенные | 1000 | 1500 | 2500 | 5000 |

| Прибыль (п.3 – п.4) | 1000 | - 1000 | 6500 | 6500 |

Стоит вопрос: на основе данных прекратить производство мясо или оставить.

Решение о том, стоит ли модернизировать производственную линию.ПРИМЕР: Производится и реализуется 20000 ед. продукции. Цена реализации – 10 ден.ед. Норма расхода основных материалов – 5 ден.ед. на единицу продукции. Затраты на реконструкцию – 30000 ден.ед. Проектные трудовые затраты на старом оборудовании – 2 ден.ед на единицу продукции, фактически – 1,95 ден.ед.

Предполагается, что в результате модернизации произойдет сокращение трудовых затрат, что составит 1,8 ден.ед.

Вопрос: производить или нет модернизацию.

Таблица 1. Релевантные затраты.| Не модернизировать | Модернизировать | |

| Трудовые затраты | 2´200000 = 400000 | 1,8´200000 = 360000 |

| Затраты на реконструкцию | 30000 | |

| Итого: | 400000 | 390000 |

Разница 10000 в пользу того, чтобы модернизировать.

Принятие решений, когда существует ограничивающий фактор.Ограничивающие факторы:

3. Объем реализованной продукции - существует предел спроса на продукцию;

4. Рабочая сила (квалификация) – имеет место недостача квалифицированных рабочих и специалистов;

5. Материальные ресурсы – отсутствие достаточного количества;

6. Производственная мощность – производительность оборудования недостаточна для изготовления необходимого объема продукции;

7. Финансовые ресурсы – отсутствие достаточного количества денежных средств.

ПРИМЕР

Предприятие производит кепки и панамы. Затраты выглядят следующим образом:

| Статьи затрат | КЕПКИ, $ | ПАНАМЫ, $ |

| Материалы | 1 | 3 |

| Трудозатраты (1ч. = 3$) | 6 (2ч.) | 3 (1ч.) |

| Прочие переменные затраты | 1 | 1 |

| ИТОГО | 8 | 7 |

| Цена | 14 | 11 |

| Спрос | 3000 шт. | 5000 шт. |

| Постоянные затраты | 20 000 $ | |

В месяц трудовые затраты ограничены – 8000 часов.

Задание: разработать такую программу (какое количество каждого наименования необходимо производить), чтобы прибыль была максимальной.

Решение:

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев