Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

1 метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует.

2 метод: Чистая стоимость реализации побочного продукта вычитается из совместных затрат производственного процесса, и скорректированная сумма распределяется по методу ЧСР.

Совместные затраты = 36000 – 1500 = 34500

| Продукт | Машинное масло | «Макси» | «Мини» | Итого |

| Кол-во продаж | 2000 | 4000 | 500 | |

| Цена | 14 | 5 | 4 | |

| Стоимость продаж (Выручка) | 28000 | 20000 | 2000 | |

| Делимые затраты | 8000 (2000 ´ 4$) | 0 | 500 (500 ´ 1$) | |

| ЧСР | 20000 (28000 - 8000) | 20000 | (1500*) (2000 - 500) | |

| 40000 | ||||

| Доля | ½ (20000/40000) | ½ (20000/40000) | ||

| Распределяемые затраты | 34500 | 34500 | ||

| Распределенные затраты | 17250 | 17250 | 34500 | |

| Валовая прибыль = стоимость продаж – распределенные затраты – делимые затраты | 2750 (28000 – 17250 – 8000) | 2750 (20000 – 17250 - 0) | ||

| Рентабельность продаж = Прибыль Выручка | 2750/28000 | 2750/20000 | ||

*1500 – прочие доходы в распределении затрат не участвуют

3 метод: метод торговой надбавки (30 %)

1500 ´ 30 % = 450 – прочие доходы

1500 – 450 = 1050 – идет на уменьшение затрат совместного производства.

Совместные затраты = 36000 – 1050 = 34950.

| Продукт | Машинное масло | «Макси» | «Мини» | Итого |

| Кол-во продаж | 2000 | 4000 | 500 | |

| Цена | 14 | 5 | 1 | |

| Стоимость продаж (Выручка) | 28000 | 20000 | 500 | |

| Делимые затраты | 8000 (2000 ´ 4$) | 0 | ||

| ЧСР | 20000 (28000 - 8000) | 20000 | ||

| 40000 | ||||

| Доля | ½ (20000/40000) | ½ (20000/40000) | ||

| Распределяемые затраты | 34950 | 34950 | ||

| Распределенные затраты | 17475 | 17475 | 34500 | |

| Валовая прибыль = стоимость продаж – распределенные затраты – делимые затраты | 2525 (28000 – 17250 – 8000) | 2525 (20000 – 17250 - 0) | ||

| Рентабельность продаж = Прибыль Выручка | 2525/28000 | 2525/20000 | ||

Признание ЧСР побочного продукта производят 2 способами:

1) признание дохода по фактической реализации

2) признание дохода в момент производства

По факту – когда продукт производства продан.

В момент производства – когда продукт производства произведен.

|

Пример: различие признания побочного продукта от реализации

Известно, что:

Совместные затраты на производство = 60000 д.е.

Затраты на доработку побочного продукта = 0,1 д.е. за 1 шт. (делимые затраты).

За период произведено:

- 4000 шт. побочного продукта;

- 20000 шт. основного продукта.

| Реализация: | 15000 шт. – основной продукт Цена: 5 д.е. за шт. 2000 шт. – побочный продукт Цена: 1 д.е. за шт. |

В начале периода запасов продукции не было.

Метод 1: Признание дохода от реализации побочного продукта по фактической реализации.

Метод 2: Доход признаем в процессе производства.

| Статьи доходов и затрат | Метод 1 | Метод 2 |

| Доход от реализации основного продукта А (Выручка) | 75000 (15000 ´ 5) | 75000 (15000 ´ 5) |

| Затраты совместного производства – издержки | 60000 | 60000 |

| Чистая стоимость реализации побочного продукта | ____________ | 3600 (4000 ´ 0,9*) (*1-0,1=0,9, т.е. цена побочного продукта - стоимость доработки) |

| Доход от реализации побочного продукта | ____________ | 56400 (60000 - 3600) |

| Нереализованная продукция | (20000 – 15000)/20000) =1/4 15000 (=60000 ´ 1/4) | 14100 (56400 ´ 1/4) |

| Запасы побочного продукта | + 200 | --------- |

| Себестоимость реализованной продукции | 45000 (60000 – 15000) | 42300 (56400 – 14100) |

| Доход по фактической реализации побочного продукта | 1800 (2000 ´ 0,9) | --------- |

| Себестоимость реализованной продукции | 43200 | 42300 |

| Валовая прибыль | 31800 (75000 - 43200) | 32700 (75000 - 42300) |

| Запасы производства | 200 |

|

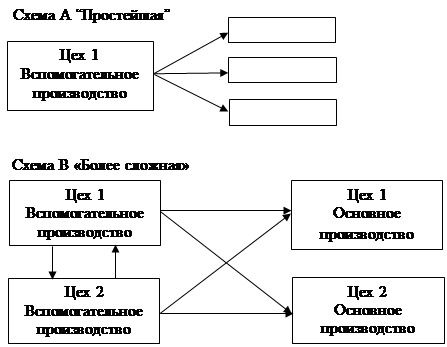

Лекция 9. Предоставление услуг обслуживающему подразделению

- при распределении затрат одного цеха вспомогательного производства на другие подразделения может использовать 2 метода:

а) единую группу затрат

б) составную группу затрат

- брать нормативную или фактическую цену и количество, плановую или фактическую себестоимость

- какую базу использовать при распределении и затрат: бюджетную или фактическую.

Затраты распределяются для достижения нескольких целей:

1. Мотивация.

2. Размещение ресурсов.

3. Исчисление себестоимости и финансового результата.

4. Возмещение или обоснование затрат.

Варианты распределения услуг цехами вспомогательного производства:

1. Экономически целесообразно использовать составную группу затрат.

2. При сборе затрат по цеху следует использовать нормативную цену и количество.

3. Для распределения групп постоянных расходов может использоваться бюджетный объем, для переменных расходов – фактический.

Пример:

Цех вспомогательного производства “Вычислительный центр” производит:

- Миникомпьютеры (МК)

- Периферийное производство (ПО)

Рассмотрим схему А

Постоянные затраты

TFC = 300 000 д.е.

| Плановые услуги: | МК – 800 часов |

| Плановый объем |

| ПО – 400 часов |

Переменные расходы

AVC = 200 д.е. за 1 час обслуживания.

¨ Метод единой группы затрат:По единой группе затрат:

Всего затрат: 300 000 + 200 ´ (800 + 400) = 540 000.

540 000 / 1200 = 450 д.е. затраты за 1 час

МК: 450 ´ 800 = 360 000 д.е. - распределение затрат по цехам

ПО: 450 ´ 400 = 180 000 д.е.

| Фактический объем | МК – 900 часов |

| ПО – 300 часов |

По единой группе было бы распределение:

| МК: 450 ´ 900 = 405000 |

| по единой группе |

| ПО: 450 ´ 300 = 135000 |

Постоянные расходы распределяются по нормативу, а переменные – по фактическому объему:

| Нормативы: | 300000 : 1200 = 250 д.е. |

| МК: 250 ´ 800 = 200 000 ПО: 250 ´ 400 = 100 000 |

Переменные расходы, перепавшие каждому цеху:

МК: 200 ´ 900 = 180 000

ПО: 200 ´ 300 = 60 000

| МК: 200000 + 180000 = 380000 |

| по составной группе |

| ПО: 100000 + 60000 = 160000 |

Рассмотрим схему В.

Цеха вспомогательного производства оказывают услуги не только цехам основного производства, но и друг другу.

3 метода:

1. Метод прямого распределения (Direct method).

2. Метод последовательного распределения (По-шаговый метод) (Step-down method).

4. Метод взаимного распределения (матричного, перекрестного) (Reciprocal method).

Базой распределения является количество часов.

Метод прямого распределения:Затраты обслуживающих подразделений прямо относятся на цеха основного производства, независимо друг от друга.

Пример:

Завод компании «Премьер» включает 2 обслуживающих подразделения:

1) технологический отдел (ТО);

2) цех силовой установки (СУ);

и 2 производственных цеха (основные цеха):

- сборочный В

- механический А

БазаСУ = 60000 + 40000 = 100000

БазаТО = 50000 + 30000 = 80000

| Статьи | Обслуживающие цеха | Основные цеха | Итого | ||

| СУ | ТО | А | В | ||

| Накладные расходы | 20000 | 10000 | 30000 | 40000 | 100000 |

| Прямые трудозатраты СУ (в чел/часах) | ------- | 20000 | 60000 | 40000 | 120000 |

| Доли: | |||||

| Прямые затраты труда ТО (в чел/часах) | 5000 | ------- | 50000 | 30000 | 85000 |

Решение:

| Статьи | Обслуживающие цеха | Основные цеха | Итого | ||

| СУ | ТО | А | В | ||

| Накладные расходы | 20000 | 10000 | 30000 | 40000 | 100000 |

| Прямые трудозатраты СУ (в чел/часах) | ------- | ------- | 60000 | 40000 | 100000 |

| Доли: | ------- | ------- | 0,6 (60000/100000) | 0,4 (40000/100000) | 1,0 |

| Распределенные накладные расходы | ------- | ------- | 20000´0,6 = 12000 | 20000´0,4 = 8000 | 20000 |

| Прямые затраты труда ТО (в чел/часах) | ------- | ------- | 50000 | 30000 | 80000 |

| Доли: | ------- | ------- | 0,625 (50000/80000) | 0,375 (30000/80000) | 1,0 |

| Распределенные накладные расходы | ------- | ------- | 10000´0,625 = 6250 | 10000´0,375 = 3750 | 10000 |

| Всего накладных расходов производственных подразделений | ------ | ------ | 48250 | 51750 | 100000 |

Встречные услуги обслуживающих подразделений не учитываются.

Метод по-шагового распределения (step – down method)Сначала определяем, с какого из обслуживающих подразделений будут распределяться услуги на остальные. Критерий выбора – подразделение, которое обслуживает наибольшее число других подразделений, далее – следующий; заканчивают подразделением, которое оказывает наименьшее число услуг.

|

БазаТО = 85000 (чел/часов) – 2 место.

| Статьи | Обслуживающие цеха | Основные цеха | Итого | ||

| СУ | ТО | А | В | ||

| Накладные расходы | 20000 | 10000 | 30000 | 40000 | 100000 |

| Прямые трудозатраты СУ (в чел/часах) | ------- | 20000 | 60000 | 40000 | 120000 |

| Доли: | ------- | 1/6 (20000/120000) | 3/6 (60000/120000) | 2/6 (40000/120000) | 1,0 |

| Распределенные накладные расходы СУ | ------- | 3333 (1/6 ´ 20000 (накладные расходы СУ)) | 10000 (3/6 ´ 20000 (накладные расходы СУ)) | 6667 (2/6 ´ 20000 (накладные расходы СУ)) | 20000 |

| Прямые трудозатраты ТО (в чел/часах) | ------- | ------- | 50000 | 30000 | 80000 |

| Доли: | ------- | ------- | 5/8 (50000/80000) | 3/8 (30000/80000) | 1,0 |

| Распределенные накладные расходы ТО | ------- | 13333 | 8333 (5/8 ´13333) (накладные расходы ТО)) | 5000 (3/8 ´ 13333) (накладные расходы ТО)) | 80000 |

| Итого: | ------- | ------- | 48333 | 51667 | 100000 |

| Статьи | Обслуживающие цеха | Основные цеха | Итого | ||

| СУ | ТО | А | В | ||

| Накладные расходы | 20000 | 10000 | 30000 | 40000 | 100000 |

| Прямые трудозатраты СУ (в чел/часах) | ------- | 20000 | 60000 | 40000 | 120000 |

| Доли: | ------- | 1/6 (20000/120000) | 3/6 (60000/120000) | 2/6 (40000/120000) | 1,0 |

| Распределенные накладные расходы СУ *** | 20792* | 3465 (1/6 ´ 20792) | 10396 (3/6 ´ 20792) | 6931 (2/6 ´ 20792) | ------- |

| Прямые затраты ТО (в чел/часах) | 5000 | ------- | 50000 | 30000 | 85000 |

| Доли: | 5/85 (5000/85000) | ------- | 50/85 (50000/85000) | 30/85 (30000/85000) | 1,0 |

| Распределенные затраты ТО *** | 792 | 13465* | 7921 (50/85 ´ 13465) | 4752 (30/85 ´ 13465) | ------- |

| Итого: | ------- | ------- | 48317 | 51683 | 100000 |

*** - Для вычисления распределенных затрат составляют систему уравнений:

![]()

СУ = 20000 + 5/85 ´ ТО | |

| ТО = 10000 + 1/6 ´ СУ |

Уравнений столько:

- сколько подразделений

- сколько друг другу услуг оказано

|

| X = 20000 + 5/85 ´ Y |

| Y = 10000 + 1/6 ´ X |

![]()

| СУ = 20792* | |

| ТО = 13465* |

Суть:

Затраты обслуживающих подразделений являются зависимыми друг от друга, процесс распределения происходит в два этапа:

I. Обслуживающие подразделения перераспределяют услуги между собой;

II. Относят на основные цеха.

Лекция 10. Функциональный учет. АВС – калькулирование

В советское время имел название - функциональный анализ. Рассмотрим данную тему на основе примера.

ПРИМЕР:

Компания «DMK» имеет завод по производству удобрений:

- Нитро-Х

- Нитро-У.

Их производство осуществляется в 2х основных цехах производства.

Подразделяют 4 вида накладных расходов.

Рассмотрим по одной ставке при традиционном методе.

Таблица 1. Данные о затратах на производство продукции.

| Статьи | Х | У | Итого |

| Единицы продукции (V выпуска за год) | 10000* | 50000* | 60000 |

| Кол-во производственных циклов за год | 20 | 30 | 50 |

| Часы технического контроля | 800 | 1200 | 2000 |

| Потребление э/энергии (КВатт-часы) | 5000 | 25000 | 30000 |

| Основная себестоимость, д.е. | 50000 | 250000 | 300000 |

Таблица 2. Данные по цехам.

| Статьи | Цех 1 | Цех 2 | Итого |

| Часы прямых трудовых затрат Х У Итого: | 4000 76000 80000 | 16000 24000 40000 | 20000 100000 120000 |

| Машино-часы Х У Итого: | 4000 16000 20000 | 6000 34000 40000 | 10000 50000 60000 |

| Накладные расходы на оба продукта: Наладка Тех. Контроль Энергия Техн. Обслуживание Итого: | 48000 37000 14000 13000 112000 | 48000 37000 70000 65000 220000 | 96000 74000 84000 78000 332000 |

Цеха вспомогательного производства прямое – отнесение затрат. Все накладные расходы распределяются по заводской ставке.

В качестве базы распределения накладных расходов возьмем машино-часы.

I. Распределение расходов по единой заводской ставке.Определяется сумма расходов, подлежащих распределению Þ 332 000.

![]() - коэффициент накладных расходов (ставка цехов).

- коэффициент накладных расходов (ставка цехов).

Таблица3. Отчет о себестоимости на базе заводской ставки.

| Статьи | X | Y |

| Себестоимость прямых затрат (основная себестоимость) | 50000 (Табл.1.) | 250000 |

| Накладные распределенные расходы | 5,53 ´ 10000* = 55300 (Табл.2.) | 5,53 ´ 50000* = 276500 |

| Итого полных затрат | 105300 | 526500 |

| Себестоимость единицы продукции | 105300/10000* = 10,53 | 526500/50000* = 10,53 |

Получилось одинаково по первому способу распределения по единой заводской ставке.

II. Распределение расходов по цеховым ставкам.Цех 1. Характеризуется большой трудоемкостью производства

- база распределения – часы прямых трудовых затрат

Цех 2. База распределения – машино-часы

Ставка цеха 1: 112000 - сумма накладных расходов

80000 - база распределения

= 1,40 д.е. / чел.часы

Ставка цеха 2: 220000 == 5,50 д.е. / маш.часы

40000

Полные затраты – это когда накладные расходы распределяются по 2 ставкам

Таблица 4. Отчет о себестоимости на базе цеховых ставок.

| Статьи | X | Y |

| Себестоимость прямых затрат (основная себестоимость) | 50000 | 250000 |

| Накладные распределенные расходы Цех 1 Цех 2 Итого: | 1,40 ´ 4000 = 5600 5,50 ´ 6000 = 33000 38600 | 1,40 ´ 76000* = 106400 5,50 ´34000 = 187000 293400 |

| Итого полных затрат | 88600 | 543400 |

| Себестоимость единицы продукции | 88600/10000* = 8,86 | 543400/50000* = 10,87 |

В ситуации, когда производится несколько видов продукции, объем заводских накладных расходов обуславливается всей совокупностью производимой продукции. Проблема: определение величины расходов, вызываемых производством продукции конкретного вида. Эта цель достигается установлением носителей издержек (показатели того вида производственной деятельности, который обуславливает принятие соответствующих расходов).

При традиционном подходе (позаказный или попроцессный методы калькуляции) обычно предполагается, что поглощаемость накладных расходов в наибольшей степени зависит от интенсивности производственной деятельности, определяемой прямыми трудозатратами или наработкой в машино-часах.

Объемозависимые носители издержек такого типа относятся при отнесении таких расходов на производимую продукцию. В качестве объемозависимых носителей издержек могут приниматься общезаводские или общецеховые ставки.

Общепринятый метод отнесения накладных расходов на продукцию – исчисление единой общезаводской ставки на базе объемозависимого носителя издержек. При таком подходе предполагается: все изменения в накладных расходах могут быть отражены посредством одного носителя издержек.

Исходя из примера (см. выше), на основании данных о распределении трудозатрат и машинного времени можно заключить, что цех 1 характеризуется большей трудоемкостью производства, а цех 2 – большей механизацией.

Накладные расходы по цеху 1 составляют порядка ½ накладных расходов цеха 2. Следовательно, цеховые ставки накладных расходов способны отражать поглощаемость накладных расходов точнее, чем общезаводская ставка.

Затраты на производство продукта приобретают большую точность в представлении при использовании цеховых ставок, чем при использовании общезаводской ставки. Точность распределения накладных расходов может оказаться под вопросом независимо от того, какие виды ставок при этом применяются.

Центральная проблема в обоих случаях возникает вследствие предположения, что все накладные расходы выражаются показателями машинного времени и / или прямых трудозатрат времени (чел. / час.).

Машино-часы и человеко-часы являются объемо-зависимыми показателями. Но не все накладные расходы зависят от объема производства.

Существуют два фактора, которые объясняют, почему применение объемо-зависимых показателей не оправдывает себя:

1. Доля объемо-независимых затрат в составе накладных расходов.

2. Разнотипность продукции.

По примеру (см. выше):

| 1. Наладка | 96000 |

| Тех. Контроль | 74000 |

| Итого: | 170000 |

Сумма накладных расходов составляет 332000.

Доля объемо-независимых затрат равна 170000 / 332000 ´ 100% = 51%.

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев