Учет кассовых операций

Учет операций по расчетному счету

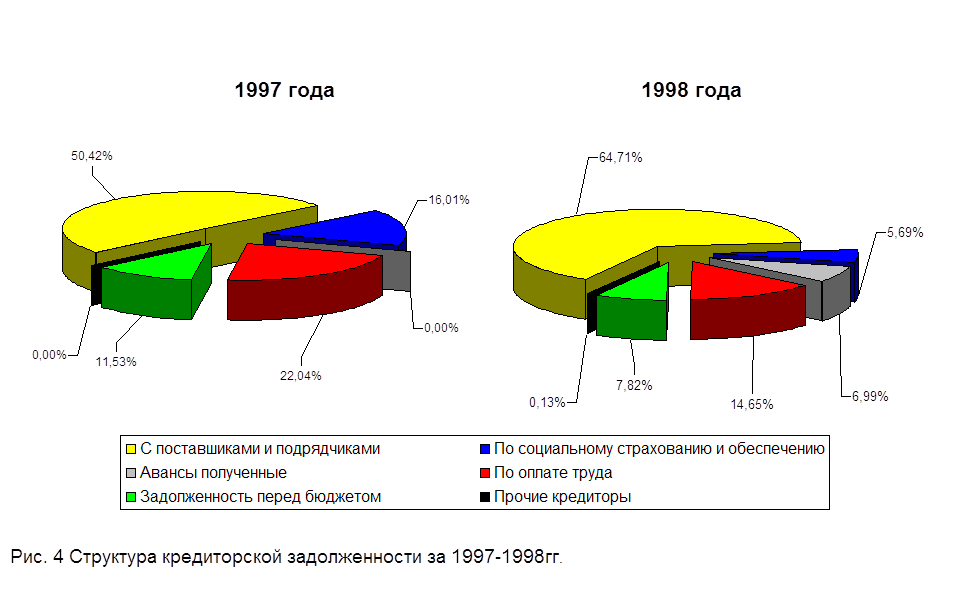

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

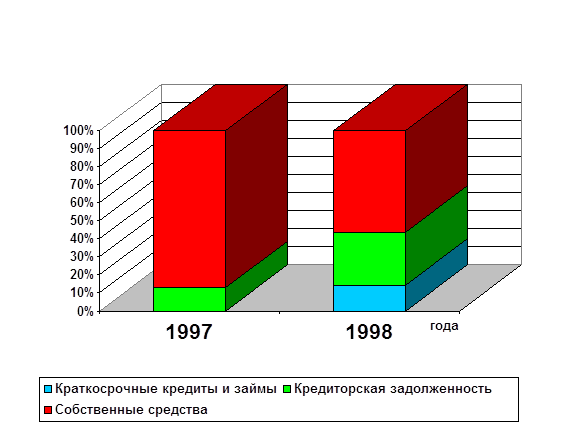

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Анализ оборачиваемости оборотных средств предприятия

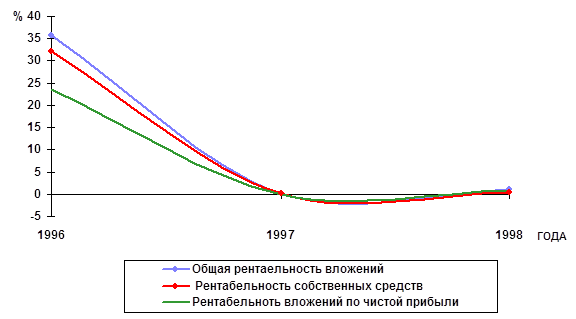

Анализ рентабельности капитала предприятия

Навигация

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

5. К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

АНАЛИЗОбщий показатель ликвидности уменьшился на 0,2 и составил на конец периода 0,6; уменьшились коэффициенты абсолютной ликвидности на 0,3; коэффициент ликвидности на 0,3. Произошло увеличение коэффициента маневренности функционирующего капитала на 0,4. Все это означает недостаток платежеспособности предприятия. Восстановить платежеспособность предприятие вряд ли способно, , так как К8<1, ниже установленного норматива.

Таблица 9. 9. Анализ финансовых коэффициентов

| № пп | Показатели | Нормы ограничения | На начало периода | На конец периода | Изме-нения |

| 1 | Коэффициент автономии |

| 0,6 | 0,5 | -0,1 |

| 2 | Коэффициент соотношения мобильных и иммобилиз. средств | 3,3 | 5,9 | 2,6 | |

| 3 | Коэффициент соотношения за-емных и собственных средств |

| - | - | - |

| 4 | Коэффициент маневренности | 0,5 | 1,4 | 2,4 | +1,0 |

| 5 | Коэффициент имущества производственного назначения | 0,5 | 0,7 | 0,8 | +0,1 |

| 6 | Коэффициент обеспеченности запасов и затрат собственными источниками формирования | 0,6-0,8 | 0,6 | 0,5 | -0,1 |

| 7 | Коэффициент автономии источников формирования запасов и затрат | 1 | 1 | - | |

| 8 | Коэффициент финансирования |

| - | - | - |

Расчет коэффициентов.

1. ![]()

на начало периода: 1262040 : 2286476 = 0,6

на конец периода: 1555560 : 3142519 = 0,5

2. ![]()

на начало периода: 1758406 : 528070 = 3,3

на конец периода: 2687323 : 455196 = 5,9

3. ![]()

на начало периода: [1262040 - 528070] : 528070 = 1,4

на конец периода: [1555560 - 455196] : 455196 = 2,4

4. ![]()

на начало периода: [478042 +1158662] : 2286476 = 0,7

на конец периода: [404239+2249560] : 3142519= 0,8

5. ![]()

на начало периода: [1262040 - 528070] : 1158662 =0,6

на конец периода: [ 1555560 - 455196] : 2249560 =0,5

6. ![]()

на начало периода: [1262040- 528070] : [1262040 - 528070] =1

на конец периода: [1555560- 455196] : [ 1555560 - 455196] = 1

АНАЛИЗПри анализе финансовых коэффициентов выявлено: удельный вес собственных средств в общей сумме источников не соответствует нормативным ограничениям: коэффициент автономии составил на начало периода 0,6(норма), а на конец периода 0,5 (уменьшение финансирования на 0,1). По коэффициенту соотношения мобильных и иммобилизованных средств увеличение составило 2,6. Увеличился коэффициент имущества производственного назначения на 0,1. Снизился коэффициент маневренности на 0,2; уменьшилась часть оборотных активов, финансируемая за счет собственных источников на 0,1. Остался неизменным коэффициент автономии источников формирования запасов и затрат, показывающий долю собственных оборотных средств в общей сумме основных источников формирования запасов и затрат, он равен 1 как на начало, так и на конец периода.

Таблица 10. 10. Анализ деловой активности предприятия.

| Коэффициенты деловой активности | На начало | На конец | Изменения |

| Коэффициенты общей оборачиваемости капитала | 21,2 | 17,6 | -3,6 |

| Коэффициент оборачиваемости мобиль-ных средств | 27,5 | 20,6 | -6,9 |

| Коэффициент оборачиваемости материа-льных оборотных средств | 41,8 | 24,6 | -17,2 |

| Коэффициент оборачиваемости готовой продукции | 423,4 | 280,9 | -142,5 |

| Коэффициент оборачиваемости дебитор-ской задолженности | 323,2 | 239,8 | -83,4 |

| Средний срок оборота дебиторской задолженности | 1,1 | 1,5 | +0,4 |

| Коэффициент оборачиваемости кредиторской задолженности | 47,3 | 34,8 | -12,5 |

| Средний срок оборота кредиторской задолженности | 7,7 | 10,5 | +2,8 |

| Фондоотдача основных средств и прочих внеоборотных активов | 91,7 | 121,4 | +29,7 |

| Коэффициент оборачиваемости собственного капитала | 38,4 | 35,5 | -2,9 |

Расчет коэффициентов

1. К1= выручка от реализации/ валюта баланса

на начало: 48419984 : 2286476 =21,2

на конец: 55293120 : 3142519 = 17,6

2. К2= выручка от реализации/ стр.290

на начало: 48419984: 1758406 = 27,5

на конец: 55293120: 2687323 = 20,6

3. К3= выручка от реализации/ стр.210+220

на начало: 48419984: 1158662 = 41,8

на конец: 55293120: 2249560 = 24,6

4. К4= выручка от реализации/ стр.215

на начало: 48419984: 114354 = 423,4

на конец: 55293120: 196827= 280,9

5. К5= выручка от реализации/ стр.240

на начало: 48419984: 149793= 323,2

на конец: 55293120 : 230617 = 239,8

6. К6= 365 : К5

на начало: 365: 323,2 = 1,1

на конец: 365 : 239,8 = 1,5

7. К7= выручка от реализации/ стр.620

на начало: 48419984:1024436=47,3

на конец: 55293120:1586959=34,8

8. К8= 365 : К7

на начало: 365: 47,3=7,7

на конец: 365 : 34,8 = 10,5

9. К9= выручка от реализации/ стр.190

на начало: 48419984:528070=91,7

на конец: 55293120 : 455196=121,4

10. К10= выручка от реализации/ стр.490

на начало: 48419984: 1262040=38,4

на конец: 55293120 : 1555560=35,5

АНАЛИЗ

При анализе деловой активности предприятия установлено, что его деловая активность снизилась практически по всем позициям, замедлилась оборачиваемость капитала по сравнению с предыдущим периодом деятельности. Коэффициент общей оборачиваемости капитала снизился на 3,6, скорость оборота материалов и денежных средств - на 17,2, коэффициент оборачиваемости готовой продукции - на 142,5, коэффициент оборачиваемости дебиторской задолженности - на 83,4. Средний срок оборота дебиторской задолженности увеличился на 0,4; кредиторской задолженности-на 2,8. Эффективность использования основных средств и прочих внеоборотных активов несколько увеличилась за период (на 2,9). Однако в целом налицо тенденция к снижению оборачиваемости средств у данного предприятия.

Таблица 11.

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев