Учет кассовых операций

Учет операций по расчетному счету

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Анализ оборачиваемости оборотных средств предприятия

Анализ рентабельности капитала предприятия

Навигация

Анализ рентабельности капитала предприятия

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

14. Анализ рентабельности капитала предприятия.

| № | Показатели | Прош. год | Отчет. год | Изменения |

| 1 | Балансовая прибыль (тыс.руб.) | 3836 | 2679 | -1157 |

| 2 | Прибыль от реализации | 3836 | 2679 | -1157 |

| 3 | Выручка (тыс.руб.) | 48419 | 55293 | +6874 |

| 4 | Балансовая прибыль в % к выручке | 7,9 | 4,8 | -3,1 |

| 5 | Средний остаток оборотных средств | 1758 | 2687 | +929 |

| 6 | Среднегодовая стоимость осн. фондов | 478 | 404 | -74 |

| 7 | Среднегодовая стоимость НМА | 50 | 50,9 | +0,9 |

| 8 | Собственные оборотные средства | 734 | 1100 | +366 |

| 9 | Общая сумма капитала | 1262 | 1555 | +293 |

| 10 | Коэффициент оборачиваемости оборотных средств, обороты | 27,5 | 20,6 | -6,9 |

| 11 | Фондоотдача нематериальных активов | 968,3 | 1086,3 | +118,0 |

| 12 | Уровень рентабельности собственного капитала, % | 303,9 | 172,3 | -131,6 |

| 13 | Рентабельность нематериальных активных фондов, % | 7672,0 | 5263,2,0 | -2408,8 |

| 14 | Рентабельность основных фондов, % | 802,5 | 663,1 | -139,4 |

| 15 | Рентабельность собственных оборотных средств, % | 218,2 | 243,5 | +25,3 |

АНАЛИЗ

Рассмотрев данные, полученные в ходе расчета уровня рентабельности, можно сделать вывод, что по сравнению с предыдущим периодом деятельности рентабельность снизилась по большинству показателей. Это объясняется, первую очередь, уменьшением абсолютной суммы прибыли предприятия за анализируемый период, а также тем фактом, что за отчетный период произошло увеличение балансовой стоимости статей актива баланса и валюты баланса в целом.

ЗАКЛЮЧЕНИЕ

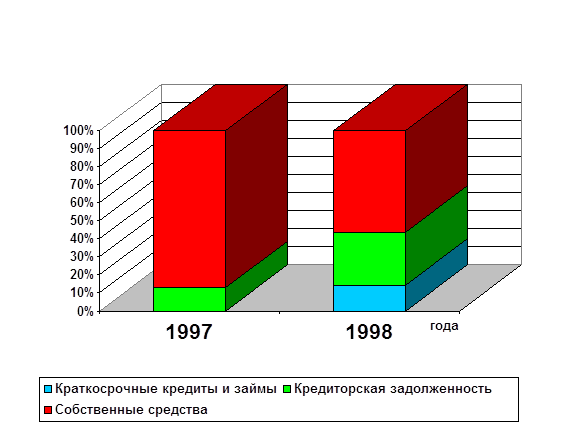

При анализе финансово-хозяйственной деятельности предприятия в условиях рыночной экономики мы наблюдаем увеличение актива и пассива бухгалтерского баланса на 856043 руб., что показано в таблице №1 “Сравнительно-аналитический баланс-нетто”. Состав и размещение активов, их влияние на изменение имущества предприятия проанализированы в таблице №3 “Анализ состояния и движения имущества предприятия”. Анализ наличия и движения собственных оборотных средств показал увеличение капитала предприятия за анализируемый период. Предприятие АО “Судоремонтный завод” в рассматриваемом периоде не пользовалось заемными средствами, следовательно, источником роста капитала для него являются собственные средства.

Недостатком в работе предприятия является низкий уровень его платежеспособности, что может привести к длительной финансовой неустойчивости и даже к банкротству. Анализ ликвидности подтверждает это. Из таблицы №8 “Коэффициенты, характеризующие платежеспособность” усматривается, что коэффициент платежеспособности равен 0,7, что не соответствует норме (>1).

Финансовые коэффициенты рыночной устойчивости базируются на показателях рентабельности предприятия, эффективности управления и деловой активности.

Деловая активность данного предприятия снизилась за отчетный период практически по всем позициям.

При анализе эффективности использования основных фондов наблюдается повышение фондоотдачи основных фондов на 36,1.

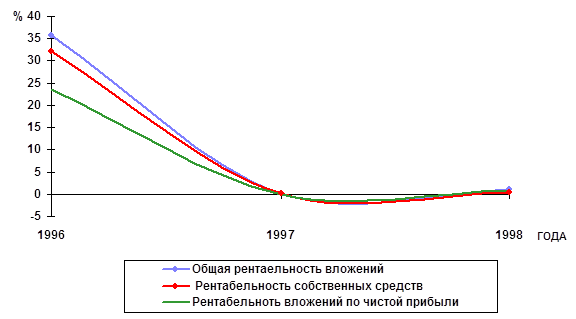

Анализ рентабельности дает ответ, как предприятие использует свой капитал. Проанализировав таблицу №14, можно сделать вывод что предприятие достаточно эффективно использует свою прибыль, но по сравнению с предыдущим периодом деятельности наблюдается снижение уровня рентабельности (негативно повлияли уменьшение абсолютной суммы прибыли и рост валюты баланса предприятия).

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский Кодекс Российской Федерации. Ч.1 и 2.

2. Положение о бухгалтерском учете и отчетности в Российской Федерации (Утверждено Минфином РФ от 26.12.94 №170).

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий.

4. Бухгалтерский учет/Ред. Кондакова Н.П.-М:Гросбух. 2000.

5. Бухгалтерский учет на речном транспорте. – М:Транспорт. 1987.

6. Ковалев В.В. Финансовый анализ.- М: Статистика. 1996.

7. Крутик А.Б. Основы финансовой деятельности предприятия.-СПб: Бизнес-пресса. 1999.

8. Легостаев В.А. Анализ хозяйственной деятельности речного транспорта .-М: Транспорт. 1976.

9. Цветков Э.С. Анализ хозяйственной деятельности педприятия речного транспорта –М.Транспорт .1977.

10.Янковская Т.В.План и коррекция счетов бухгалтерского учета-М: Герда. 1999

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев