Учет кассовых операций

Учет операций по расчетному счету

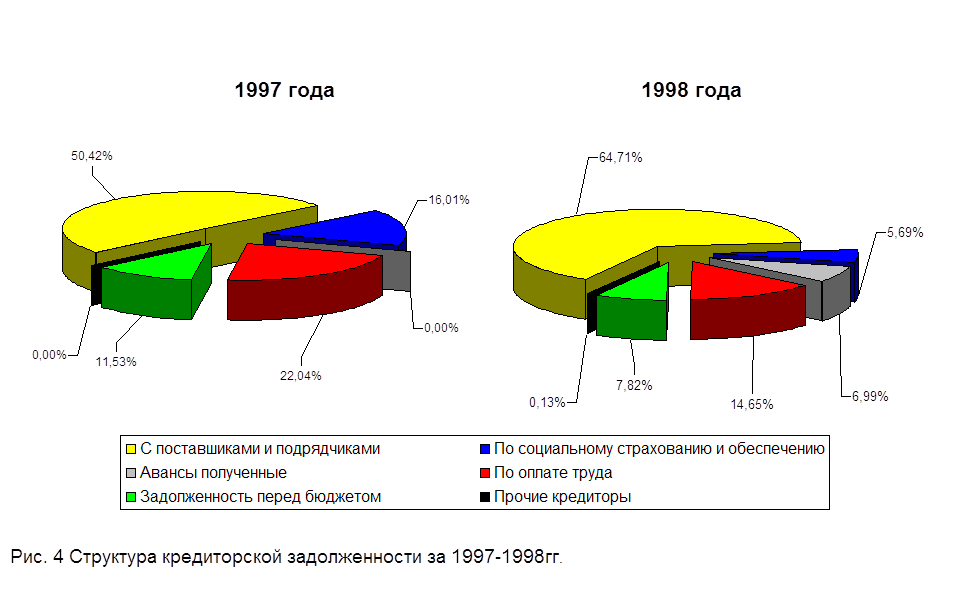

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

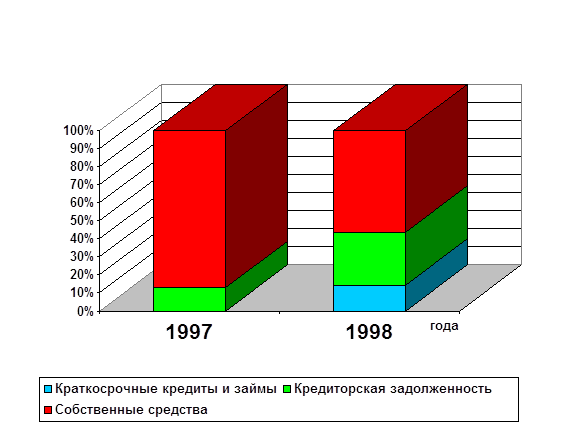

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Анализ оборачиваемости оборотных средств предприятия

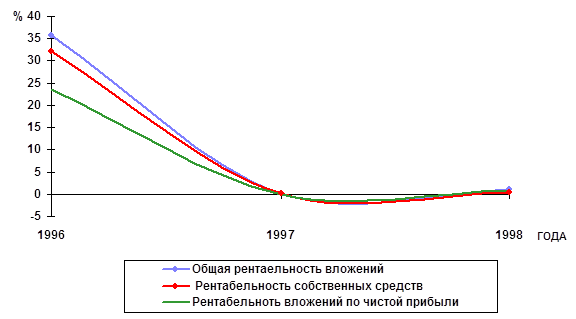

Анализ рентабельности капитала предприятия

Навигация

Анализ состава и размещения активов предприятия

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

2. Анализ состава и размещения активов предприятия.

| Активы | На начало периода | На конец периода | Изменения | |||

| тыс.руб | % | тыс.руб | % | тыс.руб | % | |

| Нематериальные активы | 50028 | 2,2 | 50957 | 1,6 | +929 | -0,6 |

| Основные средства | 478042 | 20,9 | 404239 | 12,9 | -73803 | -8,0 |

| Незавершенное строительство | - | - | - | - | - | - |

| Долгосрочные фи-нансовые вложения | - | - | - | - | - | - |

| Краткосрочные фи-нансовые вложения | - | - | - | - | - | - |

| Прочие внеоборот-ные активы | - | - | - | - | - | - |

| Оборотные активы | 1758406 | 76,9 | 2687323 | 85,5 | +928917 | +8,6 |

| Убыток | ||||||

| Баланс | 2286476 | 100 | 31425198 | 100 | +856043 | - |

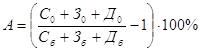

Темп прироста реальных активов характеризует интенсивность наращивания имущества предприятия

где А – темп прироста реальных активов, процентов;

С – основные средства и вложения без торговой наценки, нематериальных активов, использованной прибыли;

З – запасы и затраты;

Д – денежные средства, расчеты и прочие активы без учета использованных заемных средств;

б – предыдущий базисный период;

0 – отчетный период.

А= {404239+ 2687323}/ {478042+1758406} * 100%=72,3%

АНАЛИЗ.

По результатам расчетов видно, что активы предприятия за год возросли на 856043 т.руб., с 2286476 т. руб. до 3142519 т.руб. или на 72,3%.

Необходимо отметить, что основные средства значительно сократились по сравнению с прошлым периодом: на 73803 т. руб, в связи с чем сократился их удельный вес в валюте баланса на 8%.

Стоимость нематериальных активов незначительно увеличилась за отчетный период (на 929 т. руб.), однако удельный вес НМА в валюте баланса сократился на 0,6%.

Следовательно, предприятие больше не вкладывает средства в основные фонды и нематериальные активы, а направляет их в оборотные активы, которые суммарно возросли по сравнению с предыдущим периодом на 928917 т.руб, или на 8,6%.

Таблица №3.

3. Анализ состояния и движения имущества предприятия.

| №пп | Наименование показателей | На начало периода | На конец периода | Отклонения | |

| тыс.руб. | В % | ||||

| 1 | Всего имущества | 2286476 | 3142519 | +856043 | +37,4 |

| 2 | Внеоборотные активы | 528070 | 455196 | -72874 | -13,8 |

| в % к имуществу | 23,1 | 14,5 | -8,6 | ||

| 2.1 | Нематериальные активы | 50028 | 50957 | +929 | +52,8 |

| в % к строке 2 | 9,5 | 11,2 | +1,7 | ||

| 2.2 | Основные средства | 478042 | 404239 | -73803 | -15,6 |

| в % к строке 2 | 90,5 | 88,8 | -1,7 | ||

| 2.3 | Незавершенное строительство | ||||

| 2.4 | Долгосрочные финансовые вложения | ||||

| 2.5 | Прочие внеоборотные активы | ||||

| 3 | Оборотные средства | 1758406 | 2687323 | +928917 | +52,8 |

| в % к строке 1 | 76,9 | 85,5 | +8,6 | ||

| 3.1 | Материальные оборотные средства | 1158662 | 2249560 | +1090898 | +94,2 |

| в % к оборотным средствам | 65,8 | 83,7 | +17,9 | ||

| 3.2 | Средства в расчетах | 149793 | 230617 | +80824 | +53,9 |

| в % к оборотным средствам | 8,5 | 8,5 | - | ||

| 3.3 | Денежные средства | 449951 | 207146 | -242805 | -54,0 |

| в % к оборотным средствам | 25,7 | 7,8 | - 7,3 | ||

| 3.4 | Прочие оборотные активы | ||||

| в % к оборотным средствам | |||||

| 4. | Убыток | ||||

| в % к имуществу | |||||

АНАЛИЗ

В отчетном периоде имущество предприятия увеличилось на 856043 т. руб. или на 37,4%. На увеличение имущества повлияло увеличение оборотных средств (на 928917 т.руб, или на 52,8%). Увеличение оборотных средств произошло в результате увеличения материальных оборотных средств (на 1090898 т.руб. или 54,2%) и увеличение средств в расчетах на 80824 т.руб, или на 53,9%.На конец года внеоборотные активы составили 14,5% валюты баланса, а оборотные средства - 85,5%, следовательно, предприятие является материалоемким.Таблица №4

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев