Учет кассовых операций

Учет операций по расчетному счету

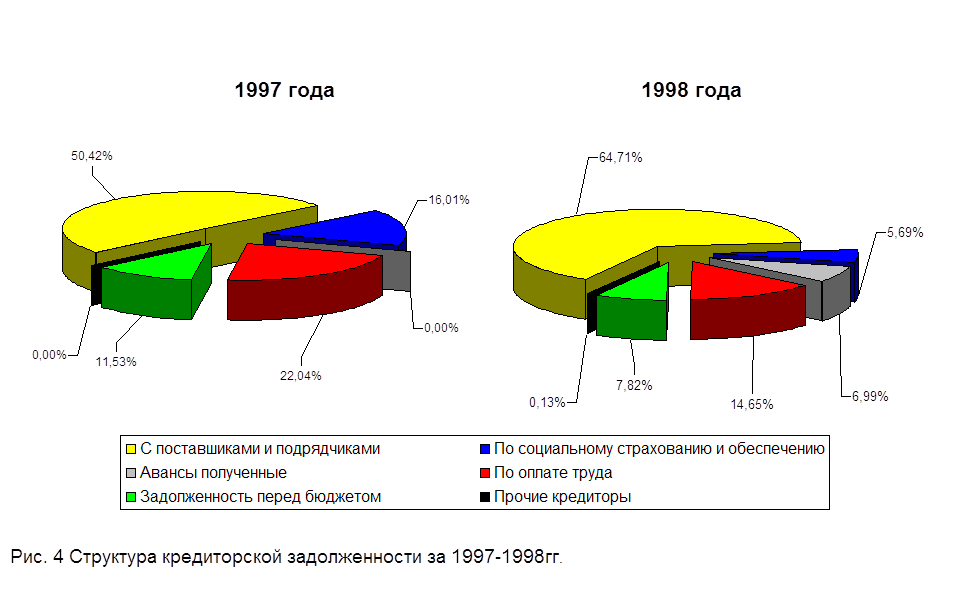

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

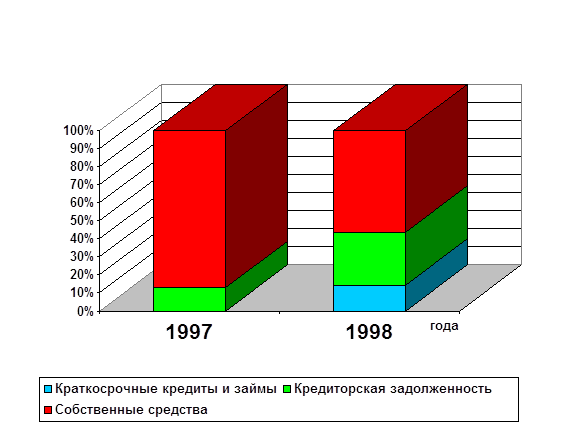

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Анализ оборачиваемости оборотных средств предприятия

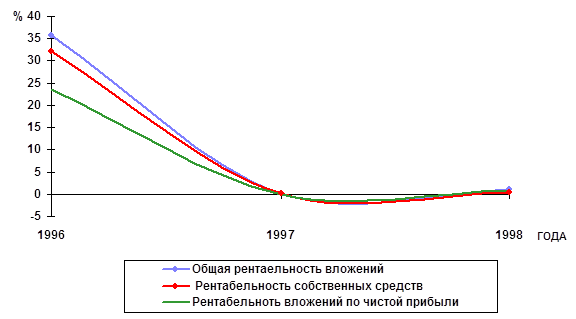

Анализ рентабельности капитала предприятия

Навигация

Анализ финансовой устойчивости предприятия

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

6. Анализ финансовой устойчивости предприятия.

| № | Показатели | Н Начало | кКонец | Изменен |

| 1 | Источники собственных средств (капитал и резервы) | 1262040 | 1555560 | +293520 |

| 2 | Основные средства и вложения (внеоборотные активы) | 528070 | 455196 | -72874 |

| 3 | Наличие собственных оборотных средств в обороте (1-2) | 733970 | 1100364 | +366394 |

| 4 | Долгосрочные кредиты и заемные средства | |||

| 5 | Наличие собственных и долгосрочных заемных источников формирования запасов (3+4) | 733970 | 1100364 | +366394 |

| 6 | Краткосрочные кредиты и займы | |||

| 7 | Общая величина основных источни-ков формирования запасов и затрат (5+6) | 733970 | 1100364 | +366394 |

| 8 | Общая величина запасов и затрат | 1158662 | 2249560 | +1090898 |

| 9 | Излишек (недостаток) собственных оборотных средств (3-8) | - 424692 | -1149196 | -724504 |

| 10 | Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат (5-8) | - 424692 | -1149196 | -724504 |

| 11 | Излишек или недостаток общей величины основных источников формирования запасов и затрат (7-8) | - 424692 | -1149196 | -724504 |

| 12 | Трехкомпонентный показатель финансовой ситуации | 0,0,0 | 0,0,0 |

АНАЛИЗ

На начало и на конец периода финансовая ситуация на предприятии недостаточно стабильна. На конец периода недостаток собственных и долгосрочных заемных источников формирования запасов и затрат составил 1149196 т.руб., и возрос по сравнению с предыдущим периодом на 724504 т.руб. Если данная тенденция будет сохраняться, то предприятие может оказаться на грани банкротства.

Расчет трехкомпонентного показателя финансовой ситуации.

1. Излишек или недостаток собственных оборотных средств:

![]() где Ес=4п-1а-3а

где Ес=4п-1а-3а

на начало Е = (1262040 - 528070) - 1158662 = - 424692

на конец Е = (1555560 - 455196) - 2249560 = -1149196

в обоих случаях ![]() , равен 0.

, равен 0.

2. Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат:

![]() где Ет=4п-1а-3а+5п

где Ет=4п-1а-3а+5п

на начало Е =(1262040 - 528070) - 1158662 = - 424692

на конец Е =(1555560 - 455196) - 2249560 = -1149196

в обоих случаях ![]() , равен 0.

, равен 0.

3. Излишек или недостаток общей величины основных источников формирования запасов и затрат:

![]() где ЕS=4п-1а-3а+5п+610

где ЕS=4п-1а-3а+5п+610

на начало Е = (1262040 - 528070) - 1158662 = - 424692

на конец Е = (1555560 - 455196) - 2249560 = -1149196

в обоих случаях ![]() , равен 0.

, равен 0.

1. Коэффициент автономии (Кавт):

на начало периода: Кавт= 1262040 : 2286476 = 0,6

на конец периода: Кавт =1555560 : 3142519 = 0,5

Кавт.<0,6, что означает, что предприятие не может покрыть обязательства за счет собственных средств.

2. Коэффициент соотношения собственных и заемных средств:

на начало периода: Кз= =1 - 0,6 = 0,4

на конец периода: К.з =1 - 0,5 = 0,5

Следовательно, предприятие живет за счет собственных средств, так как коэффициент меньше 1 вложений в актив.

3.Коэффициент мобильности собственных средств (Кмоб):

на начало периода: Кмоб= 733970 : 1262040=0,6

на конец периода: К.моб =1100364 : 1555560=0,7

Этот коэффициент показывает сколько средств находится в обороте предприятия.

4. Коэффициент соотношения внеоборотных и собственных средств:

на начало периода: К= 528070 : 1262040=0,42

на конец периода: К.=455196 : 1555560=0,29

Коэффициент соотношения внеоборотных и собственных средств показывает рост на 0,13 обеспеченности внеоборотных средств собственными средствами.

Таблица 7.

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев