Учет кассовых операций

Учет операций по расчетному счету

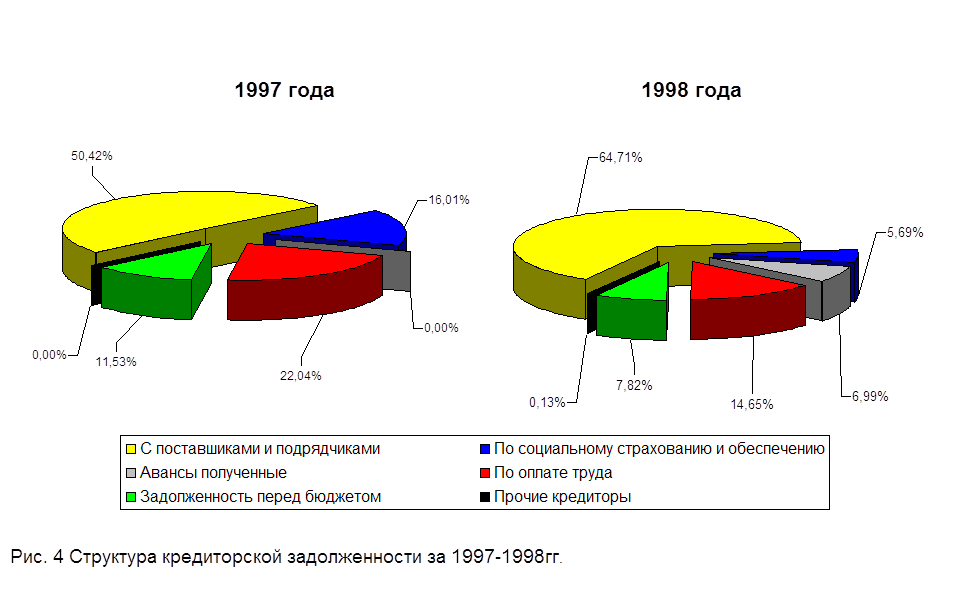

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

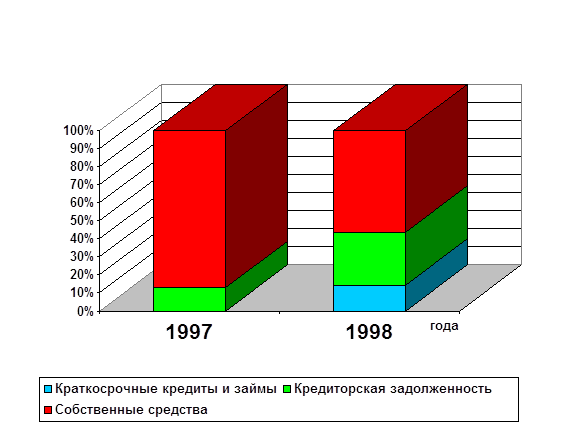

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Анализ оборачиваемости оборотных средств предприятия

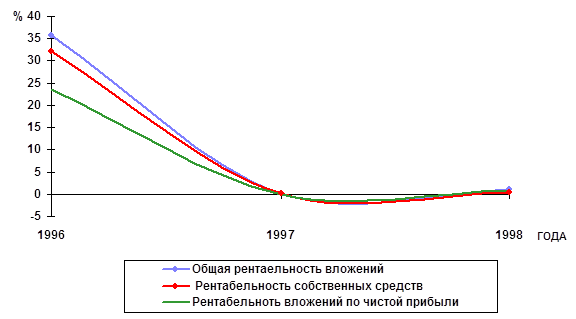

Анализ рентабельности капитала предприятия

Навигация

Учет кассовых операций

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

1.1. Учет кассовых операций.

| Дата | Документы и содержание операций | Корр. счета | Сумма (руб.) | |

| Д | К | |||

| 2.12 | Приходный кассовый ордер №86. Получено по чеку 004282. -заработная плата -хозяйственные расходы -командировочные расходы | 50 50 50 | 51 51 51 | 256360 2000 960 |

| 2.12 | Расходный кассовый ордер №132 - выдана заработная плата | 70 | 50 | 182460 |

| 2.12 | Расходный кассовый ордер №133 - выдано под отчет Морозову А.Н. на хоз. расходы | 71 | 50 | 430 |

| 2.12 | Расходный кассовый ордер №134 - выдано зам. директора Семенову В.Н. на командировочные расходы | 71 | 50 | 960 |

| 2.12 | Приходный кассовый ордер №87 Получено от П.О. “Нептун” за реализованную продукцию | 50 | 62 | 1800 |

| 5.12 | Приходный кассовый ордер №88 Получено от ООО “Аспект” в покрытие дебиторской задолженности | 50 | 76 | 833 |

| 5.12 | Расходный кассовый ордер №135 - выдана заработная плата работникам | 70 | 50 | 72360 |

| 5.12 | Расходный кассовый ордер №136 - выдана Гришину В.В. материальная помощь | 70 | 50 | 430 |

| 5.12 | Приходный кассовый ордер №89 Получена от Ковалева А.С. неизрасходованная сумма аванса | 50 | 71 | 717 |

Касса за 2 декабря.

| № д-та | От кого получено или кому выдано | № кор.сч | Приход | Расход | ||||

| Остаток на начало дня | 1785 | |||||||

| 86 | Получено по чеку 004282 - заработная плата - хозяйственные расходы - командировочные | 51 51 51 | 256360 2000 960 | |||||

| 132 | Выдана заработная плата | 70 | 182460 | |||||

| 133 | Выдано под отчет Морозову А.Н. | 71 | 430 | |||||

| 134 | Выдано Семенову В.Н. на командировочные расходы | 71 | 960 | |||||

| 87 | Получено от П.О. “Нептун” за реализованную продукцию | 62 | 1800 | |||||

| Итого за день | 261120 | 183850 | ||||||

| Остаток на конец дня | 79055 | |||||||

| Кассир Запись в кассовой книге проверил и документы в количестве двух приходных и трех расходных получил Бухгалтер | ||||||||

Касса за 05 декабря.

| № д-та | От кого получено или кому выдано | № кор.сч | Приход | Расход |

| |||

| Остаток на начало дня | 79055 |

| ||||||

| 88 | Получено от ООО “Аспект” в покрытие дебиторской задолженности | 76 | 833 |

| ||||

| 135 | Выдана заработная плата работникам | 70 | 72360 |

| ||||

| 136 | Выдана Гришину материальная помощь | 70 | 430 |

| ||||

| 89 | Получена от Ковалева А.С. неизрасходованная сумма аванса | 71 | 717 |

| ||||

| Итого за день | 1550 | 72790 |

| |||||

| Остаток на конец дня | 7815 |

| ||||||

| Кассир Запись в кассовой книге проверил и документы в количестве двух приходных и двух расходных получил Бухгалтер | ||||||||

Журнал- ордер № 1 по кредиту счета 50 и ведомость №1 по дебету счета за декабрь.

Сальдо на 01.12 -1785| Дата | С кредита в дебет счетов | В дебет с кредита счетов | ||||||

| 70 | 71 | Итого по к-ту | 51 | 62 | 76 | 71 | Итого по д-ту | |

| 02.12 | 182460 | 960 430 | 183850 | 256360 2000 960 | 1800 | 261120 | ||

| 05.12 | 72360 430 | 72790 | 833 | 717 | 1550 | |||

| Итого | 255250 | 1390 | 256640 | 259320 | 1800 | 833 | 717 | 262670 |

Сальдо на 01.01 – 7815

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев