Учет кассовых операций

Учет операций по расчетному счету

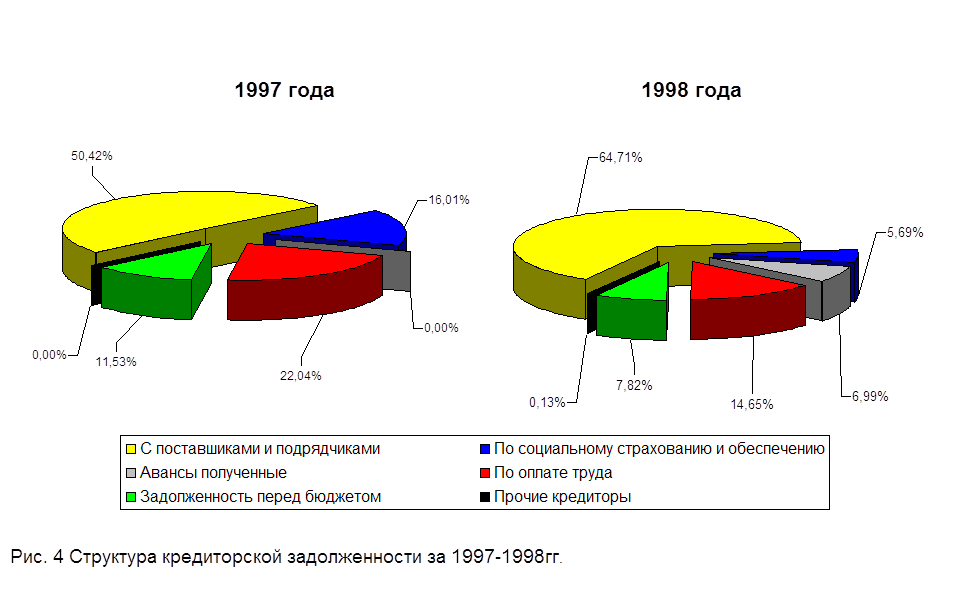

Учет расчетов с поставщиками и подрядчиками

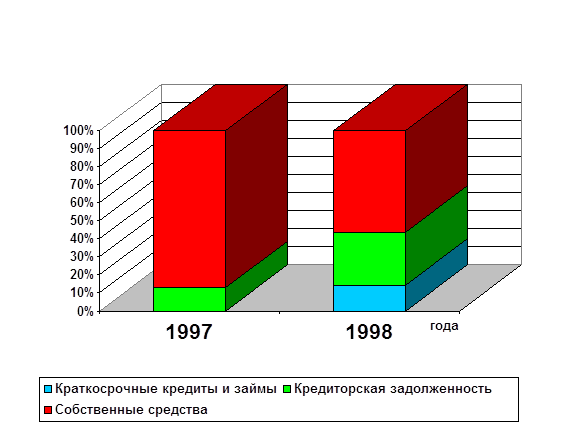

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

Анализ наличия и движения собственных оборотных средств

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Анализ оборачиваемости оборотных средств предприятия

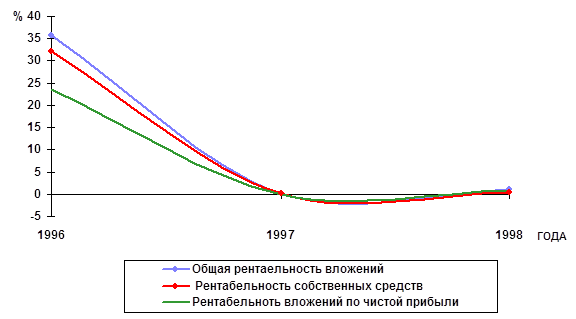

Анализ рентабельности капитала предприятия

Навигация

Анализ ликвидности баланса

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

7. Анализ ликвидности баланса.

| Ак тив | На начало периода | На конец периода | Пас сив | На начало периода | На конец периода | Платежный излишек или недостаток | В % к величине итого группы пассива | ||

| На начало перио да | На конец периода | На начало периода | На конец перио да | ||||||

| 1Наибо-лее лик-видные активы А1 | 449951 | 207146 | 1. Наибо-лее сроч-ные обя-зательст-ва П1 | 1024436 | 1586959 | -574485 | -1379813 | -25,1,0 | -43,9 |

| 2.Быстро-реализу-емые активы А11 | 145517 | 226064 | 2.Кратко-срочные пассивы П11 | - | - | 145517 | 226064 | 0,1 | 7,2 |

| 3. Медлен-но реали-зуемые активы А111 | 1162938 | 2254113 | 3. Долго-срочные и средне-срочные пассивы П111 | 1162938 | 2254113 | 50,8 | 71,7 | ||

| 4.Трудно-реали-зуемые активы А1V | 528070 | 455196 | 4. Посто-янные пассивы П1V | 1262040 | 1555560 | -733970 | -1100364 | -32,1 | -35,0 |

| Баланс | 2286476 | 3142519 | Баланс | 2286476 | 3142519 | - | - | - | - |

Для определения ликвидности баланса необходимо сопоставить итоги соответствующих групп по активу и пассиву. Баланс считается абсолютно ликвидным, если соблюдается соотношение А1³П1, А11³П11, А111³П111, АIV£ПIV.

Оценка ликвидности (платежеспособности) предприятия.

1. ![]() опт.>0,2-0,7

опт.>0,2-0,7

на начало периода: 449951 :1024436 = 0,4

на конец периода: 207146 : 1586959 = 0,1

2. ![]() опт. ³1

опт. ³1

на начало периода: [449951+145517] :1024436 = 0,6

на конец периода: [207146+226064] : 1586959 = 0,3

3. ![]() опт. ³2

опт. ³2

на начало периода: [449951+145517+1162938] :1024436 = 1,7

на конец периода: [207146+226064+2254113] : 1586959 = 1,7

АНАЛИЗПри характеристике ликвидности баланса следует отметить, что за отчетный период наблюдается увеличение платежного недостатка наиболее ликвидных активов с 574485 т.руб. до 1379813 т.руб. для покрытия наиболее срочных обязательств. Возрос платежный излишек медленно реализуемых активов для покрытия долгосрочных и среднесрочных пассивов с 1162938 т.руб. до 2254113 т.руб., а также увеличился излишек быстрореализуемых активов с 145517 т.руб. до 226064 т.руб. Выявлена недостаточная ликвидность баланса, что подтверждает расчет коэффициентов ликвидности.

Таблица 8.

8. Коэффициенты, характеризующие платежеспособность предприятия.

| № пп | Коэффициенты платежеспособности | Нормы ограничения | На начало периода | На конец периода | Откло-нения |

| 1 | Общий показатель ликвидности |

| 0,9 | 0,7 | -0,2 |

| 2 | Коэффициент абсолютной ликвидности | 0,2-0,7 | 0,4 | 0,1 | -0,3 |

| 3 | Коэффициент ликвидности (критическая) |

| 0,6 | 0,3 | -0,3 |

| 4 | Коэффициент покрытия (текущая ликвидность) |

>2 | 1,7 | 1,7 | - |

| 5 | Коэффициент маневренности функционирующего капитала | - | 1,6 | 2,0 | +0,4 |

| 6 | Доля оборотных средств в активах | - | 0,8 | 0,8 | - |

| 7 | Коэффициент обеспеченности собственными средствами |

| 0,4 | 0,4 | - |

| 8 | Коэффициент восстановления платежеспособности |

>1 | - | 0,7 | - |

| 9 | Коэффициент утраты платежеспособности | - | - | - |

Расчет коэффициентов

1. ![]()

на начало периода: [449951+72759+387649] : 1024436 = 0,9

на конец периода: [207146+113032+751371] : 1586959 = 0,7

2. ![]()

на начало: 1162938: [449951+145517+1162938-1024436]=1,6

на конец: 2254113 : [207146+226064+2254113 - 1586959]=2,0

3. ![]()

на начало периода: 1758406 : 2286476 = 0,8

на конец периода: 2687323 : 3142519 = 0,8

4. ![]()

на начало периода: 733970: 1758406 = 0,4

на конец периода: 1100364 : 2687323 =0,4

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев