Учет кассовых операций

Учет операций по расчетному счету

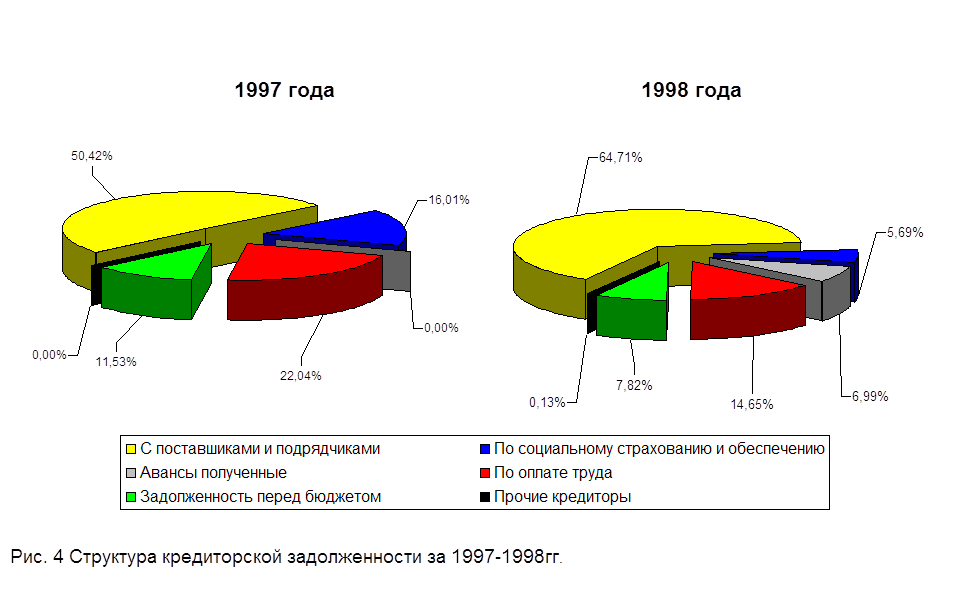

Учет расчетов с поставщиками и подрядчиками

Cравнительно-аналитический баланс-нетто

Анализ состава и размещения активов предприятия

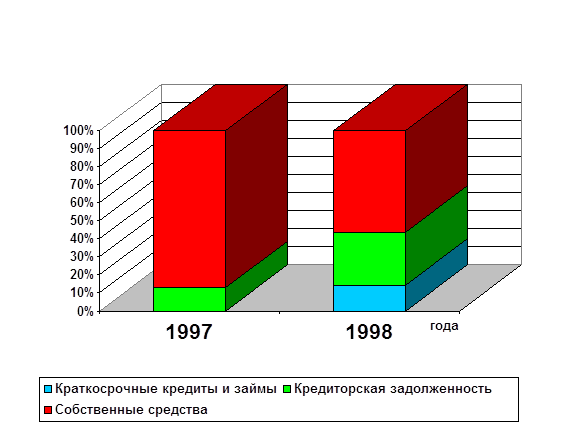

Анализ наличия и движения собственных оборотных средств

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

К9 = [ 1,5 + (6:12)(1,5 - 1,6)] : 2 =0,7

Анализ оборачиваемости оборотных средств предприятия

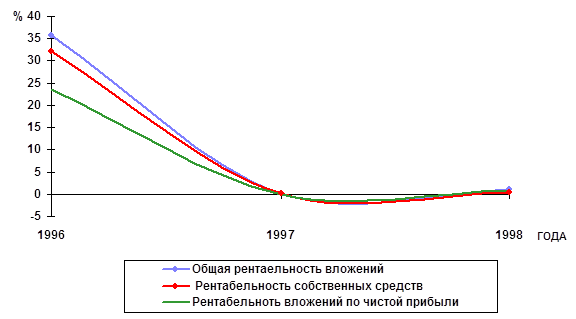

Анализ рентабельности капитала предприятия

Навигация

Анализ оборачиваемости оборотных средств предприятия

Бухгалтерский анализ

71940

знаков

95

таблиц

0

изображений

11. Анализ оборачиваемости оборотных средств предприятия.

| № | Показатели | Прошлый год | Отчетный год | Изменения |

| 1 | Выручка | 48149984 | 55293120 | +7143136 |

| 2 | Количество дней анализируемого периода | 365 | 365 | |

| 3 | Однодневная выручка | 131917 | 151488 | +19571 |

| 4 | Средний остаток оборотных средств стр. 290 | 1758406 | 2687323 | +928917 |

| 5 | Продолжительность одного оборота, дней 4п/3п | 13,3 | 17,7 | +3,1 |

| 6 | Коэффициент оборачиваемости средств, обороты 1п/4п | 27,5 | 20,6 | -6,9 |

| 7 | Коэффициент загрузки средств в обороте, руб. 4п/1п | 0,04 | 0,05 | +0,01 |

АНАЛИЗ

При анализе оборачиваемости оборотных средств предприятия мы видим увеличение однодневной выручки с 131917 до 151488 руб. Возрос средний остаток оборотных средств на 928917 руб. Продолжительность одного оборота увеличилось на 3,1 и составила 17,7 дня. Коэффициент объема выручки от реализации в расчете на 1 рубль оборотных средств снизился на 6,9 и составил за отчетный период 20,6.

Таблица 12.

12. Анализ эффективности использования основных фондов предприятия.

| № | Показатели | Прош лый год | Отчетный год | Измене ния |

| 1 | Выручка | 48149984 | 55293120 | +7143136 |

| 2 | Среднегодовая стоимость основ-ных фондов | 478042 | 404239 | -73803 |

| 3 | Фондоотдача основных фондов | 100,7 | 136,8 | +36,1 |

| 4 | Фондоемкость продукции руб. | 0,01 | 0,01 | - |

фондов предприятия

| № | Показатели | Прош лый год | Отчет ный год | Изменения | |

| Абсолют. | % | ||||

| 1 | Выручка | 48149984 | 55293120 | +7143136 | 114,8 |

| 2 | Среднесписочная числен-ность работников, чел. | 580 | 580 | - | - |

| 3 | Производительность труда одного среднесписочного работника, (руб/чел.) | 83017 | 95332 | +12315 | 114,8 |

| 4 | Среднегодовая стоимость основных фондов | 478042 | 404239 | -73803 | 84,6 |

| 5 | Фондовооруженность труда одного среднесписоч ного работника | 99,2 | 136,8 | 37,6 | 137,9 |

Производительность труда одного среднесписочного работника возросла на 12,3 т.руб/чел. и составила 95,3 т.руб./чел. Уменьшилась среднегодовая стоимость основных фондов на 73,8 т.руб. -15,4%, а фондовооруженность труда одного среднесписочного работника возросла на 37,6 т. руб. или на 37,9%.

Таблица 14.

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рекомендуется также определять рентабельность текущих активов. 2. Рентабельность инвестиций. Характеризует эффективность использования средств, инвестируемых в предприятие. Данный показатель в зарубежной практике финансового анализа рассматривается как способ оценки мастерства управления инвестициями. В странах с развитыми рыночными отношениями информация о "нормальных" значениях показателей ...

0 комментариев