А) разработка

плана работы

по составлению

отчётности

В) Заключительные

записи к составлению

бухгалтерского

баланса

Правила

оценки актива

и пассива баланса

Задачи анализа

финансового

состояния

предприятия

и источники

информации

для его проведения.

Оценка и анализ

состава структуры

имущества

организации

Анализ

оборачиваемости

оборотных

активов ООО

“Бриз”

Год

Обобщение результатов

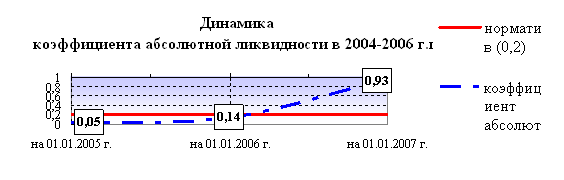

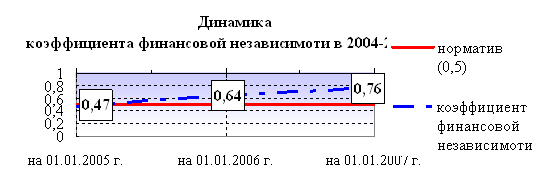

анализа, оценка ликвидности

(платежеспособности)

ООО "Бриз" и

степени риска

его банкротства

Год

Навигация

Бухгалтерский баланс и отчётность

Бухгалтерский баланс и отчётность

115218

знаков

9

таблиц

7

изображений

Содержание:

Введение

| Глава 1. Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях. | 7 |

| 1.1. Бухгалтерский баланс – основная форма в системе отчетности. | 7 |

| 1.2. Бухгалтерский баланс и его роль в управлении предприятия (организация). | 10 |

| Глава 2. Методика составления бухгалтерского баланса. | 16 |

| 2.1. Подготовительные работы к составлению баланса. | 16 |

| 2.2. Строение бухгалтерского баланса и техника его составления. Взаимосвязь его разделов и статей. | 26 |

| 2.3. Правила оценки актива и пассива баланса. | 30 |

| 2.4. Совершенствование разделов и статей бухгалтерского баланса. | 35 |

| Глава 3. Анализ финансового состояния ООО “Бриз” за 2001 год. | 38 |

| 3.1. Задачи анализа финансового состояния предприятия и источники информации для его проведения. Оценка и анализ состава структуры имущества организации. | 38 |

| 3.2. Анализ оборачиваемости оборотных активов ООО “Бриз”. | 42 |

| 3.3. Оценка состава и структуры финансовых ресурсов предприятия, анализ состояния дебиторской и кредиторской задолженности. | 48 |

| 3.4. Анализ показаний финансовой (рыночной) устойчивости ООО "Бриз". | 53 |

| 3.5. Обобщение результатов анализа, оценка ликвидности (платежеспособности) ООО "Бриз" и степени риска его банкротства. | 57 |

| Заключение | 61 |

| Список литературы | 66 |

| Приложения |

Введение

Роль бухгалтерского учета, существовавшего в условиях плановой экономики, обуславливалась общественным характером собственности, потребностями централизованного управления экономикой и сводилась, главным образом, к выявлению отклонений от предписанных моделей хозяйственного поведения предприятий. Главными пользователями бухгалтерской информации выступали отраслевые министерства и ведомства, а также другие государственные органы (статистические, планирующие и т.д.).

В условиях рыночной экономики и перехода к ней предприятие – самостоятельный элемент экономической системы – взаимодействует с партерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления фирмы, т.е. разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Объектом управления являются финансовые ресурсы предприятия, в частности их размеры, источники их формирования, и отношения, складывающиеся в процессе формирования и использования финансовых ресурсов фирмы. Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Базой для принятия управленческих решений на предприятии является информация экономического характера. Сам процесс принятия решений можно разделить на три этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) деятельности предприятия. Решения принимает не только администрация организации, но и другие – внешние – пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данного предприятия). Внутренние пользователи оперируют учетной информацией, внешние – данными финансовой отчетности организации. И те, и другие данные формируются в процессе бухгалтерского учета предприятия.

В данной работе рассмотрены некоторые возможности использования именно бухгалтерской информации для принятия управленческих решений, т.к. в настоящее время управленческий учет в России еще недостаточно развит. Так, по оценкам западных бухгалтерских и аудиторских фирм, их западные клиенты 90% времени и ресурсов тратят на постановку и ведение управленческого учета (management accounting, controlling— англ., Betriebsabrechnung — нем., буквально — «производственный учет»), и только 10% — на финансовую бухгалтерию, или счетоводство (accounting— англ., Finanzbuchhaltung— нем.). По оценкам российских консультантов, в отечественных компаниях это соотношение выглядит с точностью до наоборот.

Как было сказано выше, принятие управленческих решений можно разделить на несколько этапов: планирование (бюджетирование), анализ результатов производственной деятельности и оценка выполнения планов организации, прогнозирование показателей финансово-хозяйственной деятельности фирмы на основе данных анализа результатов.

В первой главе «Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях» рассмотрен бухгалтерский баланс и его роль в управлении предприятия.

Во второй главе «Методика составления бухгалтерского баланса» рассмотрены подготовительные работы, строение, правила оценки и совершенствование разделов и статей бухгалтерского баланса.

В третьей главе «Анализ финансового состояния ООО “Бриз” за 2001 год» рассмотрены задачи анализа бухгалтерской отчётности, произведён анализ оборачиваемости оборотных активов, а также оценка состава и структуры финансовых ресурсов предприятия. Также произведено обобщение результатов анализа финансового состояния ООО «Бриз».

Глава 1. Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях.

Бухгалтерский баланс – основная форма в системе отчетности.

Развитие рыночных отношений, международные, хозяйственные и финансовые связи выдвинули в число актуальных вопрос о совершенствовании бухгалтерского учета и отчетности, приближении их содержания и методов к международно-принятым нормам. Переход на применение международных норм бухгалтерского учета и отчетности начался с 1992 года. Постановлением Верховного Совета РФ от 23.10.92 года была утверждена Государственная программа перехода РФ на международные стандарты учета и отчетности, которая уже реализована по многим направлениям. Например, центральной формой бухгалтерского учета - является баланс. Баланс характеризуется тем, что в нем объекты учета показываются дважды и рассматриваются с двух точек зрения. Состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации установлены Положением по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/98)(25).

Бухгалтерский учет и отчетность, действующие в РФ строятся на тех же принципах, которые положены в основу международных стандартов финансовой отчетности. Если бухгалтерский учет сейчас называют «международным языком бизнеса», то и принципы, правила составления форм отчетности должны отвечать требованиям времени. Надо признать, что методология бухгалтерского учета и отчетности, директивно предписываемая организациям сегодня, только частично отвечает требованиям мировой практики.

Многими российские бухгалтерии, предпринимателям предстоит пройти трудную бухгалтерскую школу. При составлении форм отчетности нужно исходить из учетных принципов, обычно зависящих от того, насколько точно они отвечают трем критериям: уместности, объективности и осуществимости.

Отчетность предприятия является логическим продолжением процедур финансового учета и представляет собой систему показателей, характеризующих имущественное и финансовое положение организации на отчетную дату.

Система показателей отчетности - это особый вид записей, являющихся кратким извлечением из текущего учета, отражающих сводные данные о состоянии и результатах деятельности предприятия, его подразделений, за отчетный период. Отчетность содержит количественные и качественные характеристики, стоимостные и натуральные показатели. Сводные данные о состоянии и результатах деятельности предприятия, его подразделений за определенный период формируются на основании бухгалтерского, статистического и оперативно-технического учета. Тем самым обеспечивается возможность разностороннего отражения в отчетности финансово-хозяйственной деятельности предприятий.

Как известно, формирование отчетности на предприятии необходимо и для внутреннего управления, и для предприятия внешним пользователям с целью принятия обоснованных выводов и решений.

Как показывает практика последних лет, сводиться к тому, что на место чисто процедурных учетно-экономических задач, связанные с обеспечением потребностей пользователей, это - налоговая инспекция, кредиторы организации, его собственники, акционеры, банки и др., которые имеют разные и подчас противоречивые и, как правило, несовпадающие цели. И вследствие того, что разные группы лиц подходят к оценке тех или иных учетных объектов неодинаково, неизбежна множественность методологических приемов определения результатов хозяйственной деятельности. В современной жизни важнейшей категорией становится прибыль и поэтому в центре внимания специалистов находится выбор (обсуждение) процедуры ее исчисления. В зависимости от выбранных методов ее формирования меняется и величина налогов, и суммы дивидендов, и заработная плата. С изменением условий хозяйствования происходят, и изменения в составе и содержания форм отчетности, которые в большой степени стали соответствовать требованиям Международных стандартов бухгалтерского учета. Для сравнения приведем перечень форм отчетности. Бухгалтерская (финансовая) отчетность в РФ включает следующие формы(4):

бухгалтерский баланс - форма №1;

отчет о прибылях и убытках - форма №2;

отчет о движение капитала - форма №3;

отчет о движение денежных средств - форма № 4;

приложение к бухгалтерскому анализу - форма №5.

Финансовая отчетность западных фирм представляются в таком составе:

баланс;

отчет о прибыль деятельности и убытках;

отчет о движение собственного капитала;

отчет о движение денежных средств;

В системе экономической информации бухгалтерская отчетность является одним из важнейших инструментов управления содержащих наиболее синтезированную и обобщенную информацию.

Данные бухгалтерской отчетности используются для различных целей на разных уровнях управления. Систематическое изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути повышения эффективности его деятельности.

Бухгалтерская отчетность является основой объективной оценки хозяйственной деятельности предприятия, базой текущего и перспективного планирования, действенным инструментом для принятия управленческих решений.

Бухгалтерский баланс и его роль в управлении предприятия (организация).

Данные отчетности используется внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для последующего планирования. Отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по форме и инструкциям, утвержденным Минфином и Госкомстат РФ. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Переход к рыночным отношениям вызвал появление различных форм собственности и видов предпринимательской деятельности. Воссоздается вексельное обращение, появились акции и другие ценные бумаги, изменены принципы финансирования и кредитования, расширен круг операций с иностранной валютой. В связи с этим возникла острая необходимость в изменении сложившейся за многие годы системы бухгалтерского учета и отчетности в нашей стране с опытом ведущих стран Запада и международными стандартами. Если в условиях централизованно-плановой экономики, бухгалтерская информация собирается, обобщается и раньше использовалась в основном по визиткам, т.е. ее пользователями были вышестоящие организации (главки и министерства), то новая финансовая отчетность уже нацелена на горизонтальное использование для привлечения инвесторов и партнеров, для информирования учредителей и акционеров об устойчивости финансового положения и о ближайших перспективах предприятия.

С 1993 года отчетность, в частности баланс, начинает составляется в нетто - показателях, как и принято международными нормами. С 1996 года все отчеты составляются в нетто-показателях.

С 1994 года с изменением Минфином РФ Положение об учетной политике существенно расширилось применение международных принципов в российском учете и отчетности в частности была констатирована необходимость последовательного изменения учетной политики и полноты учета всех факторов хозяйственной деятельности, подчеркнут принцип не противоречивости учета и отчетности во всех их структурных составляющих, указано на необходимость соблюдения принципа рациональности бухгалтерского учета.

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект отведения учета. Под эффектом в данном случае понимается своевременное формирования финансовой и управленческой информации, ее достоверность, доступность и полезность для широкого круга пользователей.

Указание по разъяснению понятие учетной политике, ее содержание приведены в Приложение по бухгалтерскому учету “Учетная политика предприятия “ (ПБУ 1/98)- утверждена приказом Минфина РФ от 9 октября 1998 г. № 60н.(3)

Общие положения учетной политике предприятия устанавливают основы формирования (выборы и обоснования) и раскрытия (предания гласности) учетной политике организации.

Под учетной политикой организации понимается принятые её совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Учётная политика организации должна обеспечивать полноту отражения в бухгалтерском учёте всех факторов хозяйственной деятельности (требование полноты), своевременное отражение фактов хозяйственной деятельности в бухгалтерском учёте и отчётности (требование своевременности).

К способам ведения бухгалтерского учёта, принятым при формировании учётной политики организации и подлежащим раскрытию в бухгалтерской отчётности, относятся способы амортизации основных средств, нематериальных и д.р. активов, оценки производственных запасов, товаров, незавершённого производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы.

Изменение учётной политики организации может производиться в случаях:

изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учёту;

разработки организацией новых способов ведения бухгалтерского учёта.

Учётная политика организации формируется её руководителями и подлежит оформлению приказом, копия которого представляется с годовым отчётом в налоговую инспекцию.

Информация финансовой отчётности не пользуется внешними пользователями, заинтересованными юридическими и физическими лицами: поставщиками, покупателями, настоящими и потенциальными кредиторами, кредитными учреждениями, налоговыми и статистическими органами, а так же для экономического анализа в самой организации. В результате бухгалтерские отчёты способствуют информированности служащих об управленческих планах и политике, побуждают работающих в организации действовать в соответствии с общими целями и задачами.

Всё это позволяет конкретизировать цели учёта и отчётности на уровне предприятия, которые в общем можно определить как оценку:

платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

рентабельности;

степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой.

Все эти цели достигаются при помощи информационного моделирования. Наиболее общей моделью, которая оберегает имущество предприятия, его обязательства и фонды на определенный момент времени, является бухгалтерский баланс. Баланс отчётом о прибылях и убытках и некоторые др. формы отчётности документально связывают предприятие с “внешним лицом “, т.е. сторонними юридическими и физическими лицами.

Данные бухгалтерской (финансовой) отчётности используются на уровне общества для статистических сводок, сопоставлений, а так же для взаимоотношений с бюджетом.

Исходя из бухгалтерской (финансовой) отчётности изменяющееся решения о распределении инвестиционных ресурсов, определяется экономическая политика в регионах, выявляется влияние хозяйственных процессов на социальное положение отдельных членов общества и др.. В последние годы в связи с осуществлением рыночных реформ был выполнен ряд методологических и организационных работ, необходимых для внедрения системы национальных счетов (СНС) в российскую учётную практику. Бухгалтерская же отчётность формируется в рамках конкретного предприятия на микро уровне.

Освоение государственной программы перехода на международные стандарты в области бухгалтерского учёта и статистики должно обеспечить постепенную разработку наиболее значимых показателей СНС. Хотя СНС возникла намного позднее бухгалтерского учёта, она восприняла его многие общие принципы, например: принцип двойной записи каждой операции, разграничение между активами и пассивами, оценки отдельных статей доходов и расходов и т.д. Эта общность состоит в том, что в конечном итоге целью обеих систем учёта и отчётности является обеспечение информации для принятия решений, связанных с управлением экономикой и повышением её эффективности, хотя и на разных уровнях.

В настоящее время развиваются рекомендации по уточнению бухгалтерской отчётности предприятий с целью интеграции финансовых показателей в систему счетов по секторам экономики. Ближайшей задачей, стоящей перед экономической наукой, является обеспечение через бухгалтерский баланс и др. формы отчётности информационной базы системы национального счетоводства.

Бухгалтерская (финансовая.) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов. Бухгалтерской информации присуща более высокая достоверность, т.к. она базируется на сложном, документальном оформлении всех совершаемых хозяйственных операций и её данные подтверждаются материалами инвентаризации. Бухгалтерский учёт отличается спецификой методологии, особыми целями, характером использования данных. Только по данным бухгалтерского учёта составляются, по установленным формам, расчёты по налогам с бюджетом, с внебюджетными фондами и расчётные ведомости по расчётам с государственными внебюджетными социальными фондами.

Бухгалтерская (финансовая) информация должна удовлетворять следующим требованиям: формироваться в системном (бухгалтерском) учёте, быть не только достоверной, но и значимой, что позволит использовать её для влияния на результат принимаемого решения, иметь прогнозную ценность, основываться на обратной связи.

В бухгалтерских отчётах не допускается никаких подчисток и помарок. В случаях исправления ошибок делаются соответствующие оговорки, которые заверяют лица, подписывающие отчёт, с указанием даты исправления.

Одним из непременных требований к бухгалтерской отчётности в рыночной экономике являются её открытость для всех заинтересованных пользователей. Постановлением Правительства от 5 декабря 1991 года №35 (1) установлено, что коммерческую тайну предприятия и предпринимателя не могут составлять: учредительные документы, дающие право заниматься предпринимательской деятельностью, сведения по установленным формам отчётности и иные сведения, необходимые для проверки правильности исчисления и уплаты налогов и др. платежей, сведения о численности, составе работающих, их заработной плате и условиях труда, несоблюдении условий труда.

И, кроме того, публикуемая бухгалтерская (финансовая) отчётность подлежит обязательной аудиторской проверке и подтверждению её достоверности независимым аудитором. Эта норма закреплена в части первой Гражданского кодекса, Федеральном законе об акционерных обществах постановлении Правительства Российской Федерации от 7 декабря 1994 года №1355.(2)

Глава 2. Методика составления бухгалтерского баланса.

Подготовительные работы к составлению баланса.

Составление бухгалтерской отчётности - завершающий этап всего учётного процесса на предприятии. Т.к. отчёты, и квартальный и годовой, являются результатом обобщения текущего учёта, максимальное подчинение бухгалтерского учёта в течение года составления отчётности обеспечит получение отчётных показателей с надёжными качественными характеристиками в установленные сроки.

Для достижения высокого качества отчётности необходимо заблаговременное проведение большого объёма подготовительных работ. В частности, процесс составления годового отчёта условно можно разделить на два этапа:

первый этап - подготовительная работа;

второй этап - непосредственное заполнение отчётных форм при соблюдении определённой очерёдности.

Подготовительная работа в свою очередь делится на три части:

а) разработка плана работы по составлению отчётности;

б) инвентаризация статей бухгалтерского баланса к составлению годового отчёта;

в) заключительные записи к составлению бухгалтерского баланса.

Подготовительные работы по составлению отчётности фактически являются разделом в системе организации бухгалтерского учёта на предприятия. А организация бухгалтерского учёта в Российской Федерации, отвечающая Международным стандартам учёта и отчётности, ориентированная на требования рыночной экономики, предполагает систему документов, регулирующих бухгалтерский учёт и отчётность.

Основным нормативным документом, регламентирующим организацию бухгалтерского учёта и отчётности является закон “О бухгалтерском учёте“ от 1996 (3), статьи которого конкретизируются в стандартах, дающих рекомендации о ведении учёта на отдельных его участках по видам операций и специфическим видам деятельности предприятия. К системе нормативного регулирования бухгалтерского учёта и отчётности относится также законодательные акты и решения правительства, затрагивающие вопросы бухгалтерского учёта. К ним относятся: Гражданский кодекс (часть 1 и 2), закон “Об основах налоговой системы в Российской Федерации” № 2118 - 1 от 27 декабря 1991 года и др.(4)

Похожие работы

... по обязательствам; как быстро средства, вложенные в активы переходят в денежный эквивалент; эффект использования имущества и т.д. Оценка финансового положения предприятия осуществляется на основании бухгалтерского баланса –форма №1.,ф.№2—«Отчет о прибылях и убытках». Это стадия формирования представления о деятельности предприятия --- изменение в составе имущества предприятия и их источниках – ...

... предприятия развивать свою деятельность необходимо проводить анализ его финансово-имущественного состояния и платежных обязательств. Для этого целесообразно провести анализ бухгалтерского баланса ЗАО «ВяткаТорф», его финансовой устойчивости и платежеспособности на современном этапе развития. Для целей определения рейтинга кредитоспособности используется методика оценки финансового состояния ЗАО ...

... формировать более качественную информацию и полнее ее использовать. В ОАО «Новосибирский Гортоп», как уже было сказано ранее, для учета применяется бухгалтерская программа «БЭСТ-4». Для получения бухгалтерского баланса предприятие использует данные учета, которые формируются в виде определенных функциональных участков, каждый из которых связан с определенным объектом учета (основных средств, ...

... источник о финансовом состоянии можно сказать, что избранная тема курсовой работы весьма актуальна. Целью курсовой работы является изучение и критическая оценка бухгалтерского учета и порядка заполнения бухгалтерского баланса, а также рассмотрение предложений направленных на его совершенствования методики составление бухгалтерского баланса и анализа финансового состояния предприятия. Практическую ...

0 комментариев