Движение производственного процесса в пространстве. Производственная структура предприятия

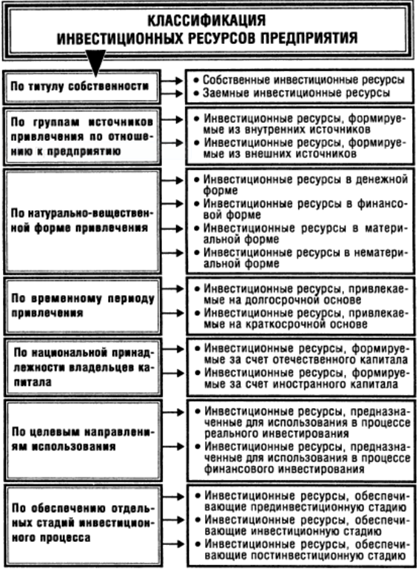

Понятие производственных ресурсов и их классификация

Организационно-правовые формы предприятия

Движение производственного процесса во времени. Методы сочетания операций во времени

Материально-технические ресурсы, их классификация и виды оценки

Форма организации производства

Состав и структура производственного цикла изготовления полиграфической продукции

Формирование трудовых ресурсов предприятия и определение потребностей в рабочей силе

Производственная мощность и производственная программа

Трудовые ресурсы предприятия и их стоимостная оценка

Система послеосмотрового ремонта. При использовании этой системы решение о проведении ремонта принимается после осмотра оборудования

Организация складского хозяйства на полиграфическом предприятии

Оборотные фонды и фонды обращения. Определение потребности в оборотных средствах предприятия

Понятие финансовых ресурсов предприятия и источников его формирования

Направление использования финансовых ресурсов предприятия

Затраты на изготовление продукции и их классификация

Форма и система организации ремонта и обслуж.полиг. оборуд

Калькулирование себестоимости продукции полиграфического предприятия

Улучшение условий труда, как важное направление организации труда

Модели оплаты труда

Особые условия оплаты труда

Методы расчета заработной платы

Инновационная деятельность полиграфического предприятия, содержание и направления

Организация транспортного хозяйства на полиграфическом предприятии

Организация контроля качества полиграфической продукции, измерители, показатели качества, виды и методы контроля

Навигация

Форма организации производства

Экономика полиграфических предприятий

216226

знаков

0

таблиц

6

изображений

10. Форма организации производства

Форма организации производства отражает свойства процесса организации в зависимости от сочетания выбранных методов организации в рамках определенного типа производства.

Основополагающими свойствами процесса организации являются устойчивость, непрерывность и цикличность. Мера проявления этих свойств является основанием для выделения и классификации различных форм организации производства. В зависимости от степени проявления этих свойств выделяются две основные формы организации производства: поточная и непоточная. Внутри каждой из этих форм существуют разновидности, которые в той или иной степени также могут быть классифицированы.

Поточная форма организации производства характеризуется устойчивостью, которая обеспечивается за счет фиксации пространственно-временных параметров производственных связей. Это выражается в наличии такта (ритма) — периодичности запуска, обработки, передачи с операции на операцию и выпуска изделий. Степень непрерывности процесса организации находит отражение в классификации поточной формы на непрерывную и прерывистую (прямоточную). Цикличность организации производства проявляется в наличии однопредметной и многопредметной поточных форм. Предпосылки для поточной формы организации производства формируются в массовом и крупносерийном производстве и заключаются в следующем: наличие специализированного оборудования (рабочих мест); размещение оборудования (рабочих мест) строго в соответствии с последовательностью технологических операций; применение параллельного или смешанного метода сочетания операций во времени; наличие такта (ритма).

Многочисленные разновидности непоточной формы организации применяются в единичном и серийном производстве. Общая характеристика этих форм состоит в следующем: применяемое оборудование универсальное либо широко специализированное; оно размешается преимущественно по групповому принципу; применяется последовательный или смешанный вид движения изделий по операциям; производственные подразделения формируются по технологическому принципу. Отсутствует устойчивость в организации производства; она носит прерывистый характер и характеризуется незначительной цикличностью.

Значение форм организации производства состоит в том, что они непосредственно определяют содержание и специфику организационной деятельности на каждом конкретном предприятии. Так, в условиях поточной формы организация подготовки производства, его обслуживания и система оперативно-календарного планирования имеют существенные особенности по сравнению с непоточной.

11. Стоимостная оценка основных производственных фондов. Износ и амортизация

В процессе использования производственные фонды изнашиваются, утрачивая свои эксплуатационные качества. Процесс утраты ОПФ своих первоначальных эксплуатационных качеств называется износом. Различают два вида износа: физический и моральный. В процессе физического износа первоначальные физические и эксплуатационные свойства ОПФ изменяются в результате их производительного использования (первая форма износа); либо происходит разрушение ОПФ под воздействием внешних природных факторов независимо от того, используются они или нет (вторая форма износа).

В процессе морального износа основные фонды обесцениваются еще до наступления срока физического износа. Это происходит, во-первых, потому, что в отраслях, которые производят ОПФ, происходит удешевление аналогичного оборудования, установок, аппаратов и т.п. Во-вторых, причиной морального износа может быть появление в результате научно-технического прогресса новых, более совершенных средств труда или новейших технологий, которые обеспечивают более высокий уровень производительности и качественных параметров продукции. Наиболее значительные темпы морального износа имеют место в том случае, когда происходит коренное изменение технологических принципов производства. Так, на полиграфических предприятиях существенное ускорение морального износа было вызвано изменением технологии изготовления фотоформ в связи с внедрением компьютерного набора и электронного цветоделения и цветокоррекции.

По мере износа ОПФ их стоимость постепенно переносится на стоимость изготовленной продукции по частям с таким расчетом, чтобы за период эксплуатации их стоимость была полностью возмещена.

Возмещение стоимости ОПФ происходит путем включения части стоимости ОПФ в производственные затраты. Процесс переноса стоимости ОПФ на затраты называется амортизацией, а величина переносимой стоимости — амортизационными отчислениями. Таким образом, амортизационные отчисления представляют собой денежное выражение морального и физического износа ОПФ. Накапливаясь, они образуют амортизационный фонд в виде денежных средств, которые используются для полного восстановления (реновации) ОПФ.

Воспроизводство ОПФ в настоящее время происходит в условиях высоких темпов инфляции. В этом случае возникает большая разница между первоначальной и восстановительной стоимостью фондов. Вследствие этого величина амортизационного фонда оказывается недостаточной для приобретения нового оборудования взамен устаревшего. Для компенсации такого положения дел могут применяться различные механизмы, в том числе индексирование амортизационного фонда в соответствии с темпами инфляции. С 1992 г. в экономике применяется механизм индексирования первоначальной стоимости ОПФ с помощью дифференцированных коэффициентов. Таким образом, первоначальная стоимость переводится в восстановительную, которая в настоящее время является базой для расчета амортизационных отчислений.

Величина амортизационных отчислений (А), как правило, определяется по установленной норме амортизации (Н(а)) и первоначальной (восстановительной) стоимости фондов.

Норма амортизационных отчислений — это доля первоначальной стоимости, ежегодно переносимая на затраты (в %), которая зависит от срока полезного использования ОПФ

(Т(п)):Н(а)=(1×100)/T(n).

Наиболее существенным моментом при установлении нормы амортизации является обоснованный подход к определению срока полезного использования. Срок полезного использования — период, в течение которого использование объектов ОПФ призвано приносить доход или служить для выполнения конкретных производственных целей. При этом учитываются следующие факторы: сроки физической долговечности ОПФ; сроки морального износа, возможность обеспечить воспроизводство (замену) выбывающего оборудования. В том случае, когда этот срок слишком велик, устанавливаются низкие нормы амортизационных отчислений, что приводит к старению ОПФ, отражается на техническом уровне производства, качестве выпускаемой продукции и её конкурентоспособности. Слишком высокая норма амортизации увеличивает производственные затраты, ухудшает при прочих равных условиях экономические показатели работы предприятия, а также снижает уровень его конкурентоспособности. Нормы амортизационных отчислений определяются отдельно по каждой функциональной группе ОПФ, а также внутри групп дифференцируются по их видам. В связи с введением в действие Налогового кодекса РФ сроки полезного использования ОПФ должны определяться по амортизационным группам в соответствии с постановлением Правительства РФ «Классификация основных средств, включаемых в амортизационные группы» от 1.01.2002 г. №1. Согласно указанному постановлению все ОПФ делятся по сроку полезного использования на 10 групп: от 1 г. до 2 лет (включительно); св. 2 до 3 лет; св. 3 до 5 лет; св. 5 до 7 лет; св. 7 до 10 лет; св. 10 до 20 лет; св. 20 до 45 лет; св. 25 до 30 лет; св. 30 лет. На те виды ОПФ, которые не указаны в классификаторе, сроки полезного использования устанавливаются в соответствии с рекомендациями завода-изготовителя. По сравнению с ранее действовавшими нормами амортизации сроки полезного использования существенно сокращены, что позволяет быстрее возмещать средства, вложенные в приобретение ОПФ.

На практике возможно применение следующих способов начисления амортизационных отчислений:

— линейным способом;

— способом уменьшаемого остатка;

— способом списания стоимости по сумме чисел лет срока полезного использования;

— способом списания стоимости, пропорциональной объему продукции.

Применение одного из способов по группе однородных объектов производится в течение всего срока полезного использования.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости основных фондов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. А=(Н(а)×Ф(п))/100. При применении способа уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости ОПФ и нормы амортизации, исчисленной исходя из срока полезного использования и коэффициента ускорения, устанавливаемого в соответствии с законодательством Российской Федерации. Это касается высокотехнологичных отраслей и некоторых эффективных видов машин и оборудования. По некоторым видам оборудования, являющимся объектом финансового лизинга, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3. Например, приобретенное оборудование стоимостью 1200 тыс. руб. и сроком полезного использования 5 лет имеет норму амортизации 20% и коэффициент ускорения 2. С учетом коэффициента ускорения норма амортизации составит 20-2 = 40%. В первый год эксплуатации годовая сумма амортизационных отчислений определяется из первоначальной стоимости оборудования в размере 480 тыс. руб. (1200-40:100). Во второй год эксплуатации амортизация начисляется в размере 40%, но уже от остаточной стоимости (разница между первоначальной стоимостью и годовой суммой амортизации): (1200 —480)40:100 = 288 тыс. руб. В третий год эксплуатации (1200 - 480 - 288)40/100= 172,8 тыс. руб. В четвертый год (1200 - 480 - 288 - 172,8)-40/100= 103,7 тыс. руб. В течение последнего года начисляется амортизация в размере, равном остаточной стоимости оборудования на начало этого года (1200 - 480 - 288- 172,8 - 103,7) = 155,5 руб.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости и годового соотношения, где в числителе — число лет, остающееся до конца срока службы оборудования, а в знаменателе — сумма чисел срока полезного использования оборудования. Для принятых условий рассчитывается сумма чисел лет срока службы в начале каждого года эксплуатации: 5 + 4 + 3+2+1 = 15лет. Для каждого года рассчитывается норма амортизации

Похожие работы

... : конъюнктура рынка склоняется не в пользу брошюр в мягкой обложке, скрепленных по клеевой технологии. Претерпевает изменения и структура выпуска печатной продукции (листаж) в целом. Те потери, которые несет журнальное производство федеральных полиграфических предприятий, не только уменьшают долю журнальной продукции в общем объеме произведенного листажа, но и приводят к росту удельного веса ...

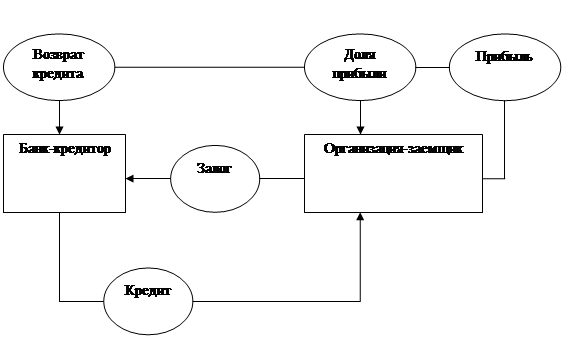

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

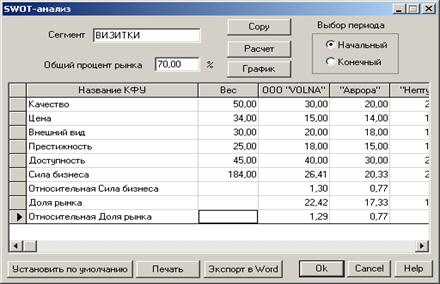

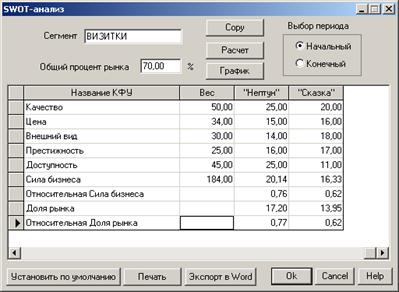

... конкурентной карты рынка и расчета "силы бизнеса" (SWOT - анализа). В данном курсовом проекте были разработаны методики исследования конкурентоспособности полиграфического предприятия на рынке печатной рекламной продукции (выпуска и продажи визиток) Санкт-Петербурга с использованием конкурентной карты рынка и методики проведения SWOT-анализа. При изучении конкурентов были выявлены четыре основные ...

... в рассматриваемом периоде характеризуется устойчивой тенденцией роста. Потребление прочей полиграфической продукции увеличилось в 2003 году на 11%, а в 2004 на 0,73%. Сейчас в России насчитывается около 6,5 тыс. полиграфических предприятий. Следует отметить, что в силу небольших порогов на вход в этот вид бизнеса реальных типографий намного больше – бюджетный вариант цифровой типографии ...

0 комментариев