Движение производственного процесса в пространстве. Производственная структура предприятия

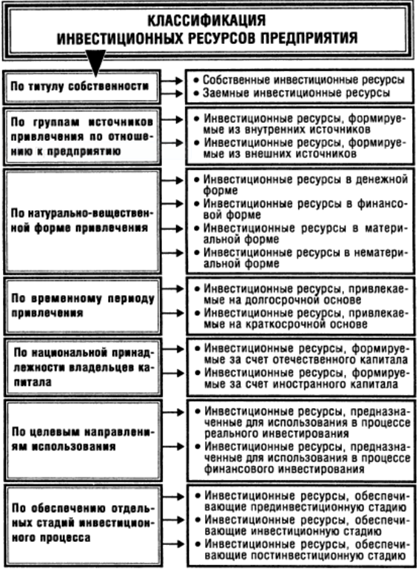

Понятие производственных ресурсов и их классификация

Организационно-правовые формы предприятия

Движение производственного процесса во времени. Методы сочетания операций во времени

Материально-технические ресурсы, их классификация и виды оценки

Форма организации производства

Состав и структура производственного цикла изготовления полиграфической продукции

Формирование трудовых ресурсов предприятия и определение потребностей в рабочей силе

Производственная мощность и производственная программа

Трудовые ресурсы предприятия и их стоимостная оценка

Система послеосмотрового ремонта. При использовании этой системы решение о проведении ремонта принимается после осмотра оборудования

Организация складского хозяйства на полиграфическом предприятии

Оборотные фонды и фонды обращения. Определение потребности в оборотных средствах предприятия

Понятие финансовых ресурсов предприятия и источников его формирования

Направление использования финансовых ресурсов предприятия

Затраты на изготовление продукции и их классификация

Форма и система организации ремонта и обслуж.полиг. оборуд

Калькулирование себестоимости продукции полиграфического предприятия

Улучшение условий труда, как важное направление организации труда

Модели оплаты труда

Особые условия оплаты труда

Методы расчета заработной платы

Инновационная деятельность полиграфического предприятия, содержание и направления

Организация транспортного хозяйства на полиграфическом предприятии

Организация контроля качества полиграфической продукции, измерители, показатели качества, виды и методы контроля

Навигация

Калькулирование себестоимости продукции полиграфического предприятия

Экономика полиграфических предприятий

216226

знаков

0

таблиц

6

изображений

31 Калькулирование себестоимости продукции полиграфического предприятия

Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и реализацией продукции. С ее помощью измеряется уровень производственных затрат; она служит исходной базой формирования цен, прибыли, всех финансовых показателей деятельности предприятия. Определение себестоимости необходимо для выявления резервов роста рентабельности производства; обоснования наиболее эффективных направлений инновационной и инвестиционной деятельности; установления экономически оправданных границ повышения качества продукции; определения оптимальных вариантов специализации производства и решения многих других вопросов, связанных с управлением производством. Процесс расчета себестоимости конкретной продукции (работ, услуг) называется калькулированием, а документы, используемые для этих целей, — калькуляциями. Экономически оправданными считаются затраты, обусловленные целями получения доходов, удовлетворяющие принципу рациональности и обусловленные обычаями делового оборота. Для определения себестоимости все затраты группируются по статьям калькуляции — в зависимости от назначения (производство, обслуживание) и места их возникновения.

1.Расходы на материалы

2.Расходы на покупные изделия и пф.

3.Расходы на основныю з/п произв. раб.(прямая з/п по сдельным расценкам,доплаты к сдельным расценкам,выплаты стимулир. хар-ра)

4.Расходы на доп. з/п произ. раб.(вознагр. за выслугу лет…. итд)

5.Отчисления на соц. страх. и обеспечение

6.Общепроизвд.расходы (1.Амортиз. очтисления по произв. оборуд.,2. расходы на содер.и эксплуат. произв. оборуд.и транс.средств,3.общецеховые расходы,4.общепроизводственные напроизводительные расходы)

Это все производст.себестоимость

7.Общехоз.расходы(1.Админимстративно-управленческие расходы,2 аморт. Отчисления по имуществу общехоз.назначения 3.расходы на содерж.и ремонт осн.средств общехоз.назначения 4.прочие общехоз. Расходы 5.общехоз.непроизвод. расходы)

Это все производственная себестоимось

8.Расходы на продажу (1.Упаковка,транс-ка прод. 2.расходы на рекламу 3.расходы на маркет.исслед.4. комерч.расходы.5 прочие расх. )

Это все полная себестоимость

В зависимости от способов расчета и сферы применения в управлении производством различают плановую, расчетную и фактическую себестоимость. Плановая себестоимость определяется с учетом достигнутого технического и организационного уровня про изводства и выражает максимально допустимую величину затрат, Икоторые определяются по установленным нормам и действующим на момент составления плана ценам. Расчетная себестоимость используется для выполнения технико-экономического обоснования различных решений по всем направлениям деятельности предприятия. Фактическая (отчетная) себестоимость отражает реально сложившийся уровень затрат на изготовление и реализацию продукции. При определении фактической себестоимости используются данные учета затрат на производство и реализацию продукции. В процессе калькулирования прежде всего устанавливается объект калькулирования и калькулируемая единица. Объекты калькулирования называются калькулируемыми группами. В перечень калькулируемых групп полиграфического производства включаются: книжно-журнальная, изобразительная и этикеточная продукция (книги, журналы, продолжающиеся издания, альманахи, вкладки, вклейки, репродукция, плакаты и т.д.);картографическая продукция;газеты;бланочная продукция;прочая продукция (лотерейные билеты, ценные бумаги, трудовые книжки, удостоверения, дипломы, зрелищные билеты и т.п.);прочие непродовольственные товары народного потребления, в том числе бумажно-беловые товары (тетради, альбомы, папки, сувениры); игрушки и елочные украшения;набор книжно-журнальных, изобразительных и листовочнотекстовых изданий;изготовление клише и штампов для тиснения;печать (листов издания, обложек, сторонок для переплетов, форзацев, вкладок, вклеек, наклеек, суперобложек и т.д.);изготовление книжного блока;изготовление переплетной крышки;отделка переплетной крышки. Калькулируемой единицей по отдельным видам продукции считается один экземпляр; по процессам — 1 полоса набора; 1 штамп; 1000 условных краскооттисков; 1000 штук обложек и других элементов продукции. Определение себестоимости калькулируемых групп может производиться несколькими методами. 1.Простой (котловый) метод.применяется на предприятиях, которые выпускают однородную продукцию при условии, что себестоимость выпущенной продукции равна сумме производственных затрат, т.е. незавершенное производство отсутствует. На полиграфических предприятиях такой метод может быть использован при изготовлении бланочной продукции, визиток и т.п. Себестоимость единицы продукции рассчитывается делением всех затрат на количество выпущенной продукции. 2.Позаказный метод наиболее часто применяется на предприятиях, которые выпускают разнообразную продукцию. При этом себестоимость единицы продукции рассчитывается делением затрат на заказ на количество изделий по этому заказу. Позаказный метод является наиболее распространенным на полиграфических предприятиях. 3.Нормативный метод предполагает расчет себестоимости по нормам расходования материальных и трудовых затрат; выявление отклонений от норм за рассматриваемый период; расчет фактических затрат с учетом отклонений. 4.Попередельный (попроцессный) метод используется на предприятиях, где продукция проходит ряд этапов (стадий), изменяя свое состояние. Этот метод может быть использован в двух вариантах: бесполуфабрикатном и полуфабрикатном. При бесполуфабрикатном варианте затраты определяются отдельно по каждой стадии, а при полуфабрикатном — посредством присоединения к затратам данной стадии последующих затрат. Попроцессный метод в бесполуфабрикатном варианте применяется на полиграфических предприятиях, имеющих технологическую специализацию и выпускающих фотоформы; красочно-изобразительную листовую продукцию (плакаты, наклейки, этикетки, иллюстрации) офсетным или флексографским способом и др. На полиграфических предприятиях, имеющих предметную специализацию, выпускающих книжно-журнальную продукцию, чаще всего применяется попроцессно-позаказный метод калькулирования.

Для использования указанных методов калькулирования все расходы подразделяются на прямые и косвенные. Прямые расходы определяются непосредственно для каждого вида продукции, а общая сумма косвенных расходов распределяется между объектами калькулирования пропорционально определенной базе. Осуществляется предварительное распределение расходов вспомогательных производственных подразделений между основными цехами пропорционально объему выполненных для них работ. Распределение общепроизводственных расходов по калькулируемым группам производится пропорционально прямой заработной плате основных производственных рабочих, объема производства или другой базе, которая принята в учетной политике предприятия.

Распределение общехозяйственных расходов может производиться пропорционально цеховой себестоимости, расходов на продажу — пропорционально производственной себестоимости.

При использовании затратного метода себестоимость калькулируемой группы является базой для определения отпускной стоимости заказов.

Похожие работы

... : конъюнктура рынка склоняется не в пользу брошюр в мягкой обложке, скрепленных по клеевой технологии. Претерпевает изменения и структура выпуска печатной продукции (листаж) в целом. Те потери, которые несет журнальное производство федеральных полиграфических предприятий, не только уменьшают долю журнальной продукции в общем объеме произведенного листажа, но и приводят к росту удельного веса ...

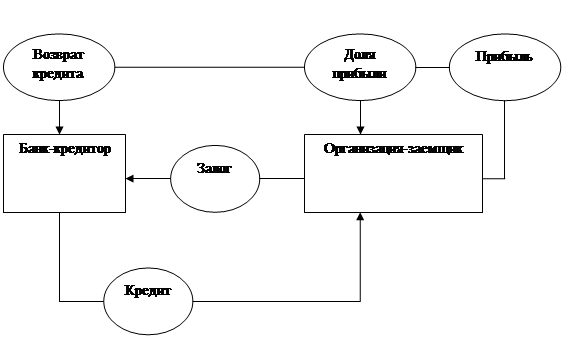

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

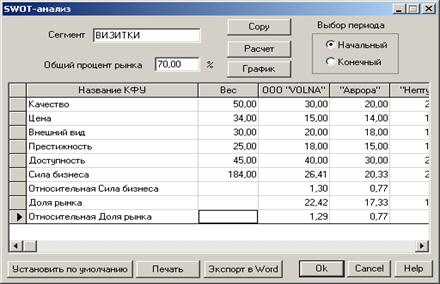

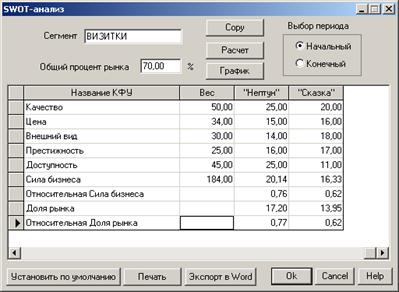

... конкурентной карты рынка и расчета "силы бизнеса" (SWOT - анализа). В данном курсовом проекте были разработаны методики исследования конкурентоспособности полиграфического предприятия на рынке печатной рекламной продукции (выпуска и продажи визиток) Санкт-Петербурга с использованием конкурентной карты рынка и методики проведения SWOT-анализа. При изучении конкурентов были выявлены четыре основные ...

... в рассматриваемом периоде характеризуется устойчивой тенденцией роста. Потребление прочей полиграфической продукции увеличилось в 2003 году на 11%, а в 2004 на 0,73%. Сейчас в России насчитывается около 6,5 тыс. полиграфических предприятий. Следует отметить, что в силу небольших порогов на вход в этот вид бизнеса реальных типографий намного больше – бюджетный вариант цифровой типографии ...

0 комментариев