Движение производственного процесса в пространстве. Производственная структура предприятия

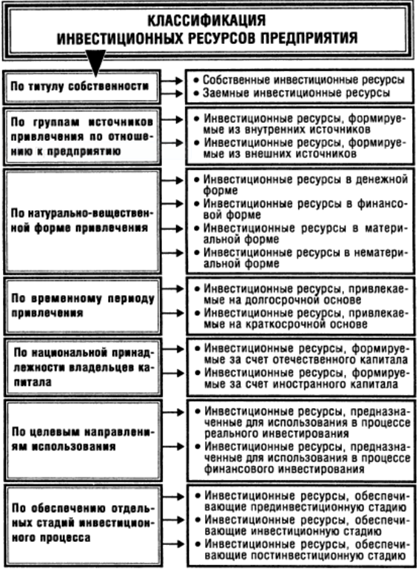

Понятие производственных ресурсов и их классификация

Организационно-правовые формы предприятия

Движение производственного процесса во времени. Методы сочетания операций во времени

Материально-технические ресурсы, их классификация и виды оценки

Форма организации производства

Состав и структура производственного цикла изготовления полиграфической продукции

Формирование трудовых ресурсов предприятия и определение потребностей в рабочей силе

Производственная мощность и производственная программа

Трудовые ресурсы предприятия и их стоимостная оценка

Система послеосмотрового ремонта. При использовании этой системы решение о проведении ремонта принимается после осмотра оборудования

Организация складского хозяйства на полиграфическом предприятии

Оборотные фонды и фонды обращения. Определение потребности в оборотных средствах предприятия

Понятие финансовых ресурсов предприятия и источников его формирования

Направление использования финансовых ресурсов предприятия

Затраты на изготовление продукции и их классификация

Форма и система организации ремонта и обслуж.полиг. оборуд

Калькулирование себестоимости продукции полиграфического предприятия

Улучшение условий труда, как важное направление организации труда

Модели оплаты труда

Особые условия оплаты труда

Методы расчета заработной платы

Инновационная деятельность полиграфического предприятия, содержание и направления

Организация транспортного хозяйства на полиграфическом предприятии

Организация контроля качества полиграфической продукции, измерители, показатели качества, виды и методы контроля

Навигация

Улучшение условий труда, как важное направление организации труда

Экономика полиграфических предприятий

216226

знаков

0

таблиц

6

изображений

32. Улучшение условий труда, как важное направление организации труда

Условия труда представляют собой совокупность факторов производственной среды, влияющих на здоровье и работоспособность человека. Различают следующие элементы условий труда: санитарно-гигиенические, психофизиологические, эстетические и социально-психологические.

Санитарно-гигиенические элементы условий труда, называемые также производственно-экологическими, включают в себя параметры микроклимата (температура и влажность воздуха, скорость его движения), шум, вибрацию, освещенность, загазованность, наличие вредных примесей в воздухе. Так, нормальными считаются санитарно-гигиенические условия труда со следующими параметрами: температура воздуха + 17 + 22°; влажность не более 75 %; скорость движения воздуха до 0,3 м/с; уровень шума 70 — 90 децибел; освещенность 100 — 300 люкс для поточных работ и 1500 — 5700 люкс для высокоточных работ.

К психофизиологическим условиям труда относятся: содержание трудовых движений и операций, форма, масса, расстояние и скорость перемещения изделий, рабочая поза (стоя, сидя), темп труда. Условия труда, определяемые этими факторами, формируются главным образом в процессе проектирования технологического процесса и создания нового оборудования. Взаимное согласование психологических, физиологических и технических характеристик оборудования производится с помощью инженерно-психологического проектирования. При этом решаются следующие задачи:

рациональное распределение функций между машиной и человеком;

оптимизация информационного взаимодействия человека и машины (за счет регулирования объема информационных потоков и за счет оптимального эргономического конструирования, а также за счет оптимальной конструкции органов управления);

обеспечение оптимальной напряженности труда, его тяжести и сложности.

Совокупность эстетических факторов условий труда характеризуется как производственный дизайн (цветовое решение, декоративное оформление, рабочая одежда и т.п.). Цветовое оформление технических средств и производственной зоны должно соответствовать характеру производственного процесса и конкретным условиям труда. Так, оборудование и оргоснастку, занимающие значительные площади, окрашивают в оттенки цветов, создающие единый фон с производственными помещениями; крупногабаритные предметы закрашиваются в светлые тона, а небольшие — в более насыщенные; в рабочей зоне с высоким уровнем шума рекомендуется применять голубой или серебристый цвета и т.п.

Социально-психологические элементы условий труда определяются социально-экономическими факторами производственной деятельности и включают в себя формы взаимоотношений в коллективе, состояние психологического климата.

По степени суммарного воздействия всех факторов условий труда в сфере управления персоналом выделяются шесть групп условий труда:

комфортные, характеризующиеся оптимальными физическими и нервно-психологическими нагрузками и обеспечивающие высокую работоспособность и производительность труда;

соответствующие нормативам условий труда, находящийся в пределах санитарных норм, стандартов безопасности и физических нормативов;

неблагоприятные условия с повышенными нагрузками, вызывающие ухудшение физиологических функций работника к концу рабочего дня;

вредные условия, которые значительно снижают работоспособность и повышают уровень заболеваемости работников;

экстремальные условия, которые приводят к патологическим изменениям в организме человека;

недопустимые условия, создающие реальную угрозу для здоровья и жизни человека.

Улучшение условий труда непосредственно связано с инновационной деятельностью предприятия. При этом наиболее существенное влияние на них оказывают инновации производственно-технического характера.

Условия производственной деятельности работников фиксируются коллективным договором и устанавливаются в трудовом соглашении, которые являются нормативной основой производственной деятельности персонала и создают общие предпосылки для его эффективного использования.

33 Финансовые результаты деятельности предприятия, показатели и способы их определения

Финансовым результатом называется прибыль или убыток, полученные в результате деятельности предприятия. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию продукции. В том случае, когда выручка превышает затраты, финансовым результатом будет прибыль.Если выручка от реализации равна затратам, то это означает, что результатом является лишь возмещение производственных затрат. В том случае, когда затраты превышают выручку, финансовый результат будет отрицательным — предприятие получит убыток.

Прибыль является целью деятельности предприятия. Она является основным элементом финансовых ресурсов, источником формирования бюджетов разных уровней.

Величина прибыли зависит от специализации производства, создания конкурентоспособных условий реализации (уровня цен, сроков поставок обслуживания потребителей и др.), от объема производства, а также от уровня и структуры производственных затрат.

Прибыль (убыток) определяется как разница между доходами и расходами предприятия. Доходы, получаемые предприятием, делятся на 2 вида: доходы от реализации и внереализационные доходы.

Реализация представляет собой передачу на возмездной основе права собственности на товары, результаты выполненной работы, оказанных услуг. Доходы от реализации включают в себя выручку от продажи изготовленной продукции, а также товарно-материальных ценностей и имущественных прав. При определении доходов от реализации из них исключаются суммы налогов на добавленную стоимость и акцизы.

Выручка от реализации продукции может определяться двумя способами:

по мере оплаты как суммы, поступившие на счет предприятия или непосредственно в его кассу;

по мере отгрузки и предъявления заказчиком расчетных документов.

Выручка от реализации товарно-материальных ценностей (оборудования, материалов и другого имущества) определяется на основе фактических цен реализации. При определении выручки от реализации имущественных прав применяются общие положения о купле-продаже.

Выручка от реализации продукции непосредственно зависит от объема выпущенной продукции и ее отпускной стоимости

Из методов ценообразования, ориентированных на затраты, применяются: метод полных затрат, метод возврата инвестиций и метод прямых затрат (маржинальных издержек).

Метод полных затрат базируется на применении калькуляции с полным распределением затрат и установлении отпускной стоимости по системе «кост-пласт», т.е. затраты плюс фиксированная прибыль.Одним из вариантов этого метода является определение «целевой» цены и «целевой» нормы прибыли.

Целевая прибыль устанавливается с помощью нормы прибыли, которая характеризуется показателями рентабельности продукции (R ):

![]()

![]()

Тогда отпускная стоимость продукции (заказа) будет определяться следующим образом:

![]()

Продукция, выпускаемая полиграфическими предприятиями, имеет различный уровень рентабельности, а следовательно, на объемы реализации существенное влияние оказывает структура выпускаемой продукции.

Метод рентабельности инвестиций заключается в том, что предприятие устанавливает отпускную стоимость такой, чтобы она обеспечивала необходимый срок возврата инвестиций.

Метод прямых затрат (маржинальных издержек) базируется на системе учета затрат, которая носит название «директ-констинг». В этой системе ведется раздельный учет условно-переменных и условно-постоянных расходов, а в процессе калькулирования определяется не полная себестоимость, а только условно-переменные расходы. Формирование отпускной стоимости производится путем добавления к величине переменных расходов суммы, покрывающей условно-постоянные расходы и нормальную прибыль, которая образует величину покрытия. Величиной покрытия называется та часть выручки от его реализации, которую предприятие, с одной стороны, использует на покрытие постоянных расходов, а с другой — отчисляет как прибыль.

Метод прямых затрат позволяет учитывать спрос на продукцию и не требует распределения накладных расходов. Он дает возможность использовать закономерности взаимосвязи себестоимости продукции и объема производства.

Внереализационные доходы не связаны с производством и реализацией продукции.

В процессе управления предприятием важное значение имеет структура полученного финансового результата (прибыли).

В управленческом и бухгалтерском учете финансовым результатом считается общая сумма прибыли (убытка), полученная как сумма прибыли от реализации продукции, прибыли от прочей реализации, включающей прибыль от реализации товарноматериальных ценностей Ппр, а также доходов по внереализационным операциям Двн за вычетом расходов по ним Рвн:

![]()

Чистая прибыль представляет собой те средства, которые остаются в распоряжении предприятия после вычета налога на прибыль. Направления использования чистой прибыли определяются предприятиями самостоятельно.

Похожие работы

... : конъюнктура рынка склоняется не в пользу брошюр в мягкой обложке, скрепленных по клеевой технологии. Претерпевает изменения и структура выпуска печатной продукции (листаж) в целом. Те потери, которые несет журнальное производство федеральных полиграфических предприятий, не только уменьшают долю журнальной продукции в общем объеме произведенного листажа, но и приводят к росту удельного веса ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

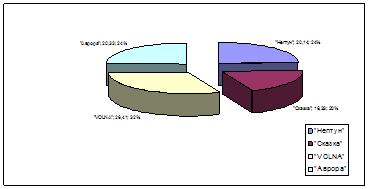

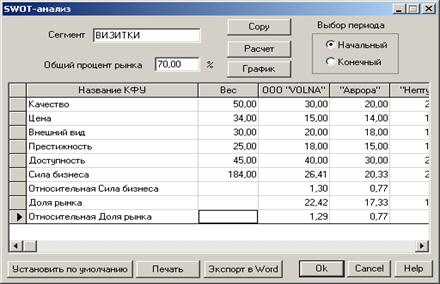

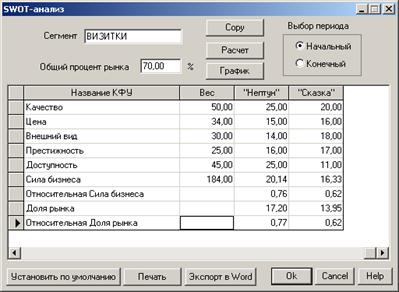

... конкурентной карты рынка и расчета "силы бизнеса" (SWOT - анализа). В данном курсовом проекте были разработаны методики исследования конкурентоспособности полиграфического предприятия на рынке печатной рекламной продукции (выпуска и продажи визиток) Санкт-Петербурга с использованием конкурентной карты рынка и методики проведения SWOT-анализа. При изучении конкурентов были выявлены четыре основные ...

... в рассматриваемом периоде характеризуется устойчивой тенденцией роста. Потребление прочей полиграфической продукции увеличилось в 2003 году на 11%, а в 2004 на 0,73%. Сейчас в России насчитывается около 6,5 тыс. полиграфических предприятий. Следует отметить, что в силу небольших порогов на вход в этот вид бизнеса реальных типографий намного больше – бюджетный вариант цифровой типографии ...

0 комментариев