Предоставление отдельного комплекса услуг и условий обслуживания для ВИП- клиентов;

Открытие банковского счета физическому лицу

Порядок совершения операций с наличными деньгами

Порядок работы с денежной наличностью по обслуживанию населения

Порядок заключения операций кассы, формирование документов

Хранение денег и других ценностей

Ревизия кассы

Порядок формирования и упаковки банкнот и монеты

Работа со счетами юридических лиц

Кредитная политика «Азиатско-Тихоокеанского банка»

Основные направления анализа кредитоспособности заявителя

Принятие решения о выдаче или отказе в выдаче кредита

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

Возврат клиентом - заемщиком предоставленных ему денежных средств и уплата процентов по ним

Бухгалтерский учет операций по предоставлению денежных средств и их погашению

Навигация

Порядок совершения операций с наличными деньгами

Организация работы "Азиатско-Тихоокеанского Банка"

138765

знаков

2

таблицы

0

изображений

3.1 Порядок совершения операций с наличными деньгами

Для совершения приходно-расходных операций заведующий кассой выдает кассовым работникам под отчет необходимую сумму денег под роспись в книге учета принятых и выданных денег (ценностей). Полученную сумму кассовый работник записывает в книгу принятых и выданных денег (ценностей). Поступившие в кассу деньги могут передаваться заведующему кассой в течение операционного дня несколько раз под роспись в книге учета принятых и выданных денег (ценностей). В этих случаях, до передачи денег, кассовый работник должен убедиться в том, что фактическое их наличие соответствует общей сумме по приходно-расходным кассовым ордерам, записям в книге.

В конце операционного дня кассовый работник сверяет сумму полученных им под отчет денег с суммами, указанными в приходных и расходных кассовых документа, и фактическим остатком денег, после чего составляет справку о суммах принятой и выданной денежной наличности. Остаток наличных денег, приходные и расходные кассовые документы, справку о суммах принятой и выданной денежной наличности кассовый работник сдает под роспись в книге учета принятых и выданных денег (ценностей) заведующему кассой. При чем остаток на конец дня, в справке о суммах принятой и выданной денежной наличности, должен соответствовать сумме фактического остатка денежной наличности на конец дня и суммам, переданным заведующему кассой под роспись в книге учета принятых и выданных денег в течение операционного дня. А суммы, принятой для совершения операций, в справке о суммах принятой выданной денежной наличности, должны включать все суммы, полученные в течение операционного дня от заведующего кассой под роспись в книге учета принятых и выданных денег (ценностей).

При совершении приходных и расходных операций заведующим кассой обороты по приходу и расходу кассы включается в сводную справку о кассовых оборотах. При выполнении одним кассовым работником всех приходно – расходных операций составляется сводная справка о кассовых оборотах. При выполнении кассовым работником в операционной кассе приходно – расходных операций, прием платежей от населения, совершение операций с наличной иностранной валютой составляется справка о сумме принятой и выданной денежной наличности. Приведенные в справках кассовые обороты сверяются с записями в кассовых журналах бухгалтерских работников и оформляются подписями кассового и бухгалтерского работников.

3.2 Порядок принятия денежной наличности от организаций

Прием денежной наличности от организаций в приходную кассу кредитной организации производиться по объявлению на взнос наличными, представляющим собой комплект документов, состоящих из объявления, ордера и квитанции. Организация должна вносить денежную наличность кассу кредитной организации только на свой банковский счет, открытый в этой кредитной организации.

Бухгалтерский работник оформляет объявление на взнос наличными при помощи компьютера на сумму, указанную вносителем, отражает эту сумму в журнале по приходу и после соответствующей проверки передает объявление на взнос наличными в кассу.

Получив объявление на взнос наличными, кассовый работник проверяет наличие и тождественность подписи бухгалтерского работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты полистным пересчетом, монету пересчетом по кружкам. При этом, на столе кассового работника находятся только деньги лица, их вносящего. Все ранее принятые кассовым работником деньги хранятся в индивидуальных средствах хранения. После приема денег кассовый работник сверяет сумму, указанную в объявлении на взнос наличными, с суммой, фактически оказавшейся при пересчете. При соответствии суммы кассовый работник подписывает объявление, квитанцию и ордер, ставит печать на квитанции и выдает ее вносителю денег. Объявление кассовый работник оставляет у себя, ордер соответствующему бухгалтерскому работнику.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, объявление на взнос наличными переоформляется клиентом на фактически вносимую сумму. Первоначальное оформление объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается бухгалтерскому работнику, который осуществляет исправления в кассовом журнале, оформляет вновь полученный документ и передает в кассу. Первоначально оформленные объявление и ордер уничтожаются, квитанция направляется в кассовые документы. Если клиентом деньги в кассу не были внесены, кассовый работник возвращает объявление на взнос наличными бухгалтерскому работнику. Запись в кассовом журнале аннулируются, объявление на взнос перечеркивается и помещается в кассовые документы.

От организаций может приниматься денежная наличность, упакованная в инкассаторские сумки, специальные мешки, кейсы, другие средства для упаковки денег, обеспечивающие их сохранность при доставке и не позволяющие осуществить их вскрытие без видимых следов нарушения целости. В кредитной организации ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организации, количества и номеров закрепленных за каждой организацией сумок. Организации, сдающие денежную наличность в сумках, представляют в кассовое подразделение кредитной организации образцы оттисков пломбиров, которыми будут опломбированы сумки. Оттиск пломбы должны содержать номер и сокращенное наименование организации или ее фирменный знак.

Кассир организации к каждой сдаваемой инкассаторской сумке с денежной наличностью выписывает препроводительную ведомость. Первый экземпляр препроводительной ведомости вкладывается в сумку, второй и третий экземпляр – накладная к сумке и копия препроводительной ведомости соответственно – передается инкассатору при получении им сумке. В выше указанных документах должен указываться источник формирования выручки (торговая выручка, поступление налогов, сборов, платежей и так далее). Сумка с денежной наличностью пломбируется кассиром организации таким образом, чтобы предотвратить ее вскрытие.

Кассовый работник при приеме сумок с денежной наличностью и другими ценностями проверяет:

o не имеют ли поступившие сумки каких – либо повреждений или дефектов (заплат, наружных швов, разрыва ткани, поврежденных замков, неотжатых или поврежденных пломб, разрыва шпагата и другое);

o наличие четких и целых оттисков пломбиров на пломбах, которыми опломбированы сумки, и соответствие их имеющимся образцами;

o соответствие номеров сумок номерами, указанными в сопроводительных документах к сумкам.

При предъявлении сумки, имеющей, повреждения или дефекты, а также в случае расхождения сумм, указанных во втором экземпляре препроводительной ведомости и явочной карточке, кассовый работник в присутствии лиц, предъявивших такую сумку, вскрывает ее и принимает находящуюся в сумке денежную наличность полистным, поштучным пересчетом. По результатам пересчета наличных денег из сумки, доставленной организацией, составляется акт на первом и втором экземплярах препроводительной ведомости. Акт подписывается всеми лицами, присутствовавшими при пересчете наличных денег. Один экземпляр акта остается в кассовых документах кредитной организации, второй направляется организации.

Прием кассовым работником сумок с денежной наличностью и другими ценностями от старшего бригады инкассаторов производится в присутствии одного или нескольких членов бригады инкассаторов. Старший бригады инкассаторов предъявляет вторые экземпляры препроводительных ведомостей – накладные к сумкам с денежной наличностью, явочные карточки и документы, удостоверяющие личность в соответствии с законодательством российской Федерации.

Работник кредитной организации проверяет соответствие записей в накладных и явочных карточках, регистрирует подлежащие приему сумки в журнале учета принятых сумок с ценностями и порожних сумок. Журнал оформляется в двух экземплярах, первый экземпляр остается в кредитной организации, второй экземпляр отдается старшему бригадиру инкассаторов с печатью и подписями работников кредитной организации. Порожние сумки передаются старшему бригадиру инкассаторов, под роспись в журнале о выданных инкассаторам порожних сумок.

О количестве принятых сумок кассовый работник составляет справку о принятых сумках с денежной наличностью и порожних сумках, заполняя в ней соответствующие строки, и подписывает ее.

Журнал учета принятых сумок с ценностями и порожних сумок, сумки с денежной наличностью, сопроводительные документы ним, кассовый работник передает кассовому работнику, выполняющему контрольные функции при пересчете денежной наличности под роспись в справке о принятых сумках с денежной наличностью и порожних сумках.

Пересчет денег из сумок, принятых в кассу кредитной организации, производится кассовым работниками в присутствии контролирующего работника. При производственной необходимости контролирующим работником может выступать заведующий кассой.

Контролирующий работник принимает от работников приходной кассы журнал учета принятых сумок с ценностями и порожних сумок, журнал о выданных инкассаторам порожних сумках, порожние сумки, проверяет соответствие номера принимаемой сумки номеру, указанному в журнале учета принятых сумок с ценностями и порожних сумок, после чего принимает сумки с денежной наличностью и сопроводительные документы, и расписывается в справке о принятых сумках с денежной наличностью и порожних сумках.

Контролирующий работник в течении рабочего дня хранит принятые сумки с денежной наличностью в индивидуальном средстве хранения.

Учет сумок, выданных кассовым работникам, и результатом пересчета ведется контролирующим работником в контрольной ведомости по пересчету денежной наличности.

Контролирующий работник выдает кассовому работнику для пересчета сумку, предварительно отражая ее номер в контрольной ведомости. Кассовый работник вскрывает сумку, вынимает из нее деньги и передает порожнюю сумку, пломбу и препроводительную ведомость к ней контролирующему работнику.

После пересчета вложенной в сумку денежной наличности кассовый и контролирующий работник сверяет фактически оказавшиеся в сумке сумму денег с суммами, указанными на лицевой и оборотной сторонах препроводительной ведомости.

При тождестве сумм кассовый и контролирующий работники подписывают препроводительную ведомость. Контролирующий работник фиксирует сумму просчитанной денежной наличности в контрольной ведомости.

При расхождении суммы, фактически оказавшейся в сумке, с суммой, указанной в препроводительной ведомости, кассовый работник сверяет с контролирующим работником сумму пересчитанных денег по достоинствам и вторично пересчитывает денежные знаки того достоинства, в сумме которых выявлены расхождения.

При подтверждении недостачи или излишка, а так же при выявлении неплатежных, сомнительных денежных знаков составляется акт на лицевой стороне препроводительной ведомости и накладной к сумке за подписями кассового и контролирующего работников.

При недостачи денег или выявления неплатежных, сомнительных денежных знаков пломба со штампом от вскрытой сумки и акт предъявляет сдатчику денег на обозрение, если он этого требует. В этих случаях пломба от сумки не обезличивается и храниться у контролирующего работника в течении десяти календарных дней.

Поле всех сумок и пересчета денег контролирующий работник выводит суммы пересчета денежной наличности по каждому кассовому работнику в контрольных ведомостях и передает препроводительные ведомости и накладные к сумкам заведующему кассой. Накладные к сумкам с денежной наличностью направляются бухгалтерским работникам для отражения результатов пересчета в бухгалтерском учете. Кассовый работник производит сверку соответствия суммы пересчитанных и упакованных им наличных денег данным контрольной ведомости, которая оформляется подписями кассового и контролирующего работников под общей суммой денег, пересчитанных кассовым работником.

Обработанную денежную наличность кассовые работники передают под роспись в контрольных листах контролирующему работнику, который сверяет принятую сумму денег с данными контрольной ведомости и контрольного листа. Контрольные листы хранятся у кассового работника в течении десяти дней.

Контролирующий работник проверяет соответствие количества порожних сумок, полученных им для пересчета, и передает их по окончанию рабочего дня или по мере пересчета заведующему кассой.

Общую сумму денег по контрольным ведомостям с учетом излишков и недостач контролирующий работник сопоставляет с объявленной суммой вложения денег в сумки, принятые для вскрытия и пересчета, и с фактической суммой пересчитанной денежной наличности и передает денежную наличность и документы по пересчету заведующему кассой под роспись в справке о принятых сумках с денежной наличностью и порожних сумках. О сумме принятой денежной наличности заведующий кассой делает отметку в книге принятых и выданных денег (ценностей) отражая фамилию кассового работника, от которого принята денежная наличность, количество документов, сумма. Полные и неполные корешки разных достоинств, из которых нельзя сформировать полные пачки, могут передаваться кассовому работнику под роспись в книге принятых и выданных денег (ценностей) для объединения. Общая сумма денег, с учетом излишков и недостач, а также количества пересчитанных сумок включается в обороты сводной справки.

Похожие работы

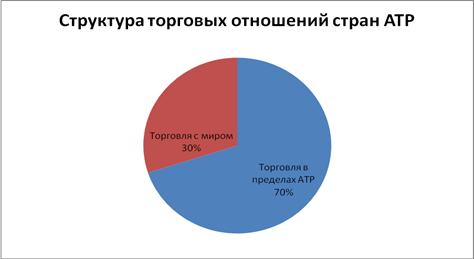

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... и Китаем, а также преодолеть сопротивление мирового сообщества, которое обязательно появится, так как усиление интеграционных процессов внутри азиатских стран невыгодно ни Европе, ни Соединенным Штатам Америки. Что касается непосредственно значения курсов различных валют Азиатско-Тихоокеанского региона, то динамика основных валют представлена в приложении А. Как можно наблюдать, на протяжении ...

... был создан на четвертом саммите КНР – ЕС в 2001 году. Первое заседание в рамках диалога состоялось в ноябре 2003 года в Пекине. 1.3 Германия и страны АТР Немецкие компании вкладывают в страны Азиатско-Тихоокеанского региона миллиарды. Основная наблюдаемая тенденция: внимание инвесторов постепенно перемещается с Китая на государства АСЕАН[22]. Немецкие компании и в будущем будут активно ...

... лидеров стран-участниц, говорил, что в будущем АТЭС представляется ему как организация, переходящая от занятости в основном экономическими проблемами, к сотрудничеству в области политики: "Азиатско-Тихоокеанский регион предстаёт как регион, в котором открытая экономическая конкуренция является источником рабочих мест и процветания, а не источником враждебности и нестабильности... Как регион, в ...

0 комментариев