Предоставление отдельного комплекса услуг и условий обслуживания для ВИП- клиентов;

Открытие банковского счета физическому лицу

Порядок совершения операций с наличными деньгами

Порядок работы с денежной наличностью по обслуживанию населения

Порядок заключения операций кассы, формирование документов

Хранение денег и других ценностей

Ревизия кассы

Порядок формирования и упаковки банкнот и монеты

Работа со счетами юридических лиц

Кредитная политика «Азиатско-Тихоокеанского банка»

Основные направления анализа кредитоспособности заявителя

Принятие решения о выдаче или отказе в выдаче кредита

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

Возврат клиентом - заемщиком предоставленных ему денежных средств и уплата процентов по ним

Бухгалтерский учет операций по предоставлению денежных средств и их погашению

Навигация

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

Организация работы "Азиатско-Тихоокеанского Банка"

138765

знаков

2

таблицы

0

изображений

3. Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов.

4. Подписание кредитного договора обеими сторонами, т.е. придание ему силы юридического документа.

За нарушение условий кредитного договора предусматривается ответственность сторон, в том числе и имущественная.

В качестве дополнительных условий к кредитному договору могут выступать, например, требования банка к заёмщику: без согласия до погашения кредита по данному договору не давать взаймы; не выступать гарантом по обязательствам третьих лиц; не продавать и не передавать в любую форму собственности своих активов , а также не передавать их в залог в качестве обеспечения по ссудам других кредиторов; не допускать слияния или консолидации с другими предприятиями.

После принятия решения о предоставлении кредита кредитный эксперт:

o уведомляем Заемщика о принятом решении;

o готовит к заключению кредитную сделку и регистрирует кредитную документацию в Журнале «регистрации кредитных договоров».

o оформляет и организует подписание кредитного договора.

Формирование кредитной документации и иных документов производится с использованием банковской программы автоматического формирования документов.

По каждому кредиту оформляется три экземпляра кредитного договора: первый экземпляр передается Заемщику, два передаются в Отдел сопровождения потребительских кредитов: один из экземпляров хранится в кредитном досье заемщика, второй подшивается в отдельную папку для кредитных договоров, находящуюся на хранении в ОСПК.

Общие требования к количеству оформляемой кредитной документации изложены в программах кредитования банка.

Обязательно кредитный эксперт лично присутствует при подписании Заемщиком кредитного договора, сопоставляет подписывающее документы, лицо с фотографией в паспорте. При визуальном не совпадении личности с фотографией в паспорте необходимо отказать клиенту.

Кредитную документацию со стороны Банка подписывает сотрудник, имеющий доверенность на право подписания кредитной документации. Сверка подписи в паспорте и договоре является дополнительным способом идентификации личности.

5.6 Страхование заемщика

Кредитный эксперт, если приказом по банку регламентируется необходимость страхования заемщика, осуществляет оформление договора страхования.

В случае если в решении службы экономической защиты (Кредитного комитета) не отражено условие о целесообразности страхования Заемщика, поручителей и имущества, страхование производится в страховой компании, в соответствии с утвержденными по банку приказами для каждого Филиала или дополнительного офиса. То есть в случае отсутствия прямого запрета на страхование в решении службы экономической защиты (Кредитного комитета) – страховать необходимо в соответствии с утвержденными нормативными документами банка.

Страховая нагрузка на заявителя не должна превышать 4% от суммы кредита.

Визирует три экземпляра договора с проставлением личной подписи на каждом листе договора. Обязательно визирование кредитной документации сотрудником банка, имеющем доверенность на подписание кредитной документации, то он визирует ее на каждой странице и подписывает у сотрудника, имеющего доверенность на подписание документации со стороны банка. Обязательно визирование кредитной документации юридическим отделом при использовании нетиповой формы договора.

Обращает внимание Заемщика на основные параметры кредитного договора: сумма ежемесячного платежа по кредиту, период уплаты платежей, порядок и способы погашения.

Для повышения ответственности клиента по погашению кредита, кредитный эксперт должен пояснить клиенту. Все основные условия кредитного договора: для этого допускается выделение (подчеркивание) текста в договоре: номер договора, сумма кредита, срок кредита, процентная ставка, дата ежемесячного платежа, дата окончательного гашения, номер текущего банковского счета, величина первого платежа, величина последнего платежа (с пояснением разницы между этими величинами по срокам оплаты; необходимостью оплачивать кредит в размере первого платежа), процентная ставка неустойки (с пояснением последствий выхода на просрочку).

В случае оплаты кредита не через кассы банка, рекомендовать вносить величину очередного платежа за пять дней (без учета календарных выходных).

Кредитный эксперт объясняет заемщику порядок гашения:

o гашение производит заемщик либо доверенное лицо, имеющее при себе кредитный договор, (перед очередным погашением Заемщику или доверенному лицу необходимо обратиться к ответственному сотруднику для определения размера платежа);

o возможность осуществления погашения по кредиту:

o через филиалы Банка;

o другие банки (реквизиты банка указаны в кредитном договоре);

o отделения связи;

o перечисления из заработной платы через бухгалтерию предприятия;

o возможность частичного и полного досрочного гашения.

Похожие работы

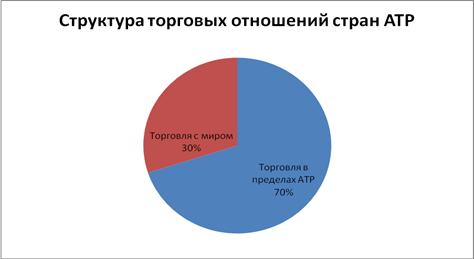

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... и Китаем, а также преодолеть сопротивление мирового сообщества, которое обязательно появится, так как усиление интеграционных процессов внутри азиатских стран невыгодно ни Европе, ни Соединенным Штатам Америки. Что касается непосредственно значения курсов различных валют Азиатско-Тихоокеанского региона, то динамика основных валют представлена в приложении А. Как можно наблюдать, на протяжении ...

... был создан на четвертом саммите КНР – ЕС в 2001 году. Первое заседание в рамках диалога состоялось в ноябре 2003 года в Пекине. 1.3 Германия и страны АТР Немецкие компании вкладывают в страны Азиатско-Тихоокеанского региона миллиарды. Основная наблюдаемая тенденция: внимание инвесторов постепенно перемещается с Китая на государства АСЕАН[22]. Немецкие компании и в будущем будут активно ...

... лидеров стран-участниц, говорил, что в будущем АТЭС представляется ему как организация, переходящая от занятости в основном экономическими проблемами, к сотрудничеству в области политики: "Азиатско-Тихоокеанский регион предстаёт как регион, в котором открытая экономическая конкуренция является источником рабочих мест и процветания, а не источником враждебности и нестабильности... Как регион, в ...

0 комментариев