Предоставление отдельного комплекса услуг и условий обслуживания для ВИП- клиентов;

Открытие банковского счета физическому лицу

Порядок совершения операций с наличными деньгами

Порядок работы с денежной наличностью по обслуживанию населения

Порядок заключения операций кассы, формирование документов

Хранение денег и других ценностей

Ревизия кассы

Порядок формирования и упаковки банкнот и монеты

Работа со счетами юридических лиц

Кредитная политика «Азиатско-Тихоокеанского банка»

Основные направления анализа кредитоспособности заявителя

Принятие решения о выдаче или отказе в выдаче кредита

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

Возврат клиентом - заемщиком предоставленных ему денежных средств и уплата процентов по ним

Бухгалтерский учет операций по предоставлению денежных средств и их погашению

Навигация

Возврат клиентом - заемщиком предоставленных ему денежных средств и уплата процентов по ним

Организация работы "Азиатско-Тихоокеанского Банка"

138765

знаков

2

таблицы

0

изображений

5.7 Возврат клиентом - заемщиком предоставленных ему денежных средств и уплата процентов по ним

За пользование кредитом заемщик уплачивает банку проценты. Уплата процентов производится ежемесячно, одновременно с погашением кредита, начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора (если договор заключается в конце месяца, допускается устанавливать в договоре начало погашения кредита и уплаты процентов на месяц позже). Величина процентной ставки устанавливается Комитетом Сбербанка России по процентным ставкам и лимитам.

При установлении новой процентной ставки в действующие кредитные договоры вносятся соответствующие изменения.

В случае снижения процентной ставки банк вносит изменения в договоры в одностороннем порядке от даты установления новой ставки. В случае повышения процентной ставки банк в течение трех рабочих дней после получения письменного сообщения об этом извещает поручителей и заемщика об изменении условий кредитного договора телеграммами или заказными письмами с уведомлением о вручении. Изменение условий договора вступает в силу через два месяца после отправки извещения. При этом заемщик вправе погасить всю сумму кредита на условиях взимания прежней процентной ставки в течение трех месяцев с момента отправки извещения.

Погашение (возврат) размещенных банком денежных средств и уплата процентов по ним производятся в следующем порядке:

o путем списания денежных средств с банковского счета клиента - заемщика по его платежному поручению;

o путем списания денежных средств в порядке очередности, установленной законодательством, с банковского счета клиента - заемщика (обслуживающегося в другом банке) на основании платежного требования банка - кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта") при условии, если договором предусмотрена возможность списания денежных средств без распоряжения клиента - владельца счета (при этом клиент - заемщик обязан письменно уведомить банк, в котором открыт его банковский счет, о своем согласии на безакцептное списание средств в соответствии с заключенным договором.

o путем списания денежных средств с банковского счета клиента - заемщика (юридического лица), обслуживающегося в банке - кредиторе, на основании платежного требования банка - кредитора (в поле "Условия оплаты" платежного требования указывается "без акцепта"), если условиями договора предусмотрено проведение указанной операции;

o путем перечисления средств со счетов клиентов - заемщиков - физических лиц на основании их письменных распоряжений, перевода денежных средств клиентов - заемщиков - физических лиц через органы связи или другие кредитные организации, взноса последними наличных денег в кассу банка - кредитора на основании приходного кассового ордера, а также удержания из сумм, причитающихся на оплату труда клиентам - заемщикам, являющимся работниками банка - кредитора (по их заявлениям или на основании договора).

В случаях, когда договором на предоставление (размещение) денежных средств не установлен срок возврата клиентом - заемщиком суммы основного долга либо указанный срок определен моментом востребования (наступлением условия или события), то возврат суммы основного долга должен быть произведен клиентом - заемщиком в порядке, определенном настоящим пунктом, в течение 30 календарных дней со дня предъявления банком - кредитором официального требования об этом (не позднее следующего рабочего дня за днем наступления условия или события), если иной срок не предусмотрен соответствующим договором.

Порядок и форма официального востребования банком - кредитором возврата клиентом - заемщиком суммы предоставленных (размещенных) денежных средств определяются в соответствующем договоре на предоставление (размещение) денежных средств на условии "до востребования". В частности, в этих целях может быть использовано сообщение банка - кредитора, передаваемое клиенту - заемщику средствами курьерской службы, по почте или специальным каналам связи, а также иными способами, оговоренными сторонами соглашения и устраняющими возможность возникновения коллизий относительно дня (даты) востребования исполнения клиентом - заемщиком своих обязательств по возврату суммы основного долга по соответствующему договору.

В установленный договором или соглашением день (являющийся датой уплаты процентов по размещенным средствам или погашения (возврата) основного долга по ним) работник бухгалтерии, ответственный за ведение счета клиента - заемщика, на основании соответствующего распоряжения, подписанного уполномоченным должностным лицом банка, производит либо оформление бухгалтерскими проводками факта уплаты процентов по размещенным средствам или погашения основного долга по ним, либо при неисполнении (ненадлежащем исполнении) клиентом - заемщиком своих обязательств по договору переносит задолженность по начисленным, но не уплаченным (просроченным) процентам или по основному долгу по размещенным средствам на соответствующие счета по учету просроченной задолженности по основному долгу или просроченных процентов.

Задолженность по предоставленным денежным средствам, безнадежная или признанная нереальной для взыскания в установленном Банком России порядке списывается с баланса банка - кредитора за счет созданного резерва на возможные потери по ссудам, а при его недостатке относится на убытки отчетного года. Возмещение полученного в отчетном году убытка осуществляется в порядке, установленном Банком России.

Списание непогашенной задолженности по предоставленным денежным средствам, включая проценты, с баланса банка - кредитора не является ее аннулированием, она отражается за балансом в течение не менее пяти лет с момента ее списания в целях наблюдения за возможностью ее взыскания.

Уплата либо получение процентов производится в сроки, предусмотренные соответствующим договором.

Проценты начисляются банком на остаток задолженности по основному долгу, учитываемой на соответствующем лицевом счете, на начало операционного дня.

Начисленные проценты подлежат отражению в бухгалтерском учете банка не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. При этом программным путем должно быть обеспечено ежедневное начисление процентов в разрезе каждого договора нарастающим итогом с даты последнего отражения начисленных процентов по лицевым счетам.

При закрытии банковских счетов (банковских вкладов) клиентов банков проценты по предоставленным денежным средствам начисляются до дня (даты) фактического закрытия или передачи счета включительно.

Начисление процентов может осуществляться по формуле простых процентов с использованием фиксированной процентной ставки (если в договоре не указан метод начисления процентов).

Проценты по размещенным денежным средствам (в займы, кредиты и на другое) поступают в пользу банка - кредитора в размере и в порядке, предусмотренных соответствующим договором на предоставление денежных средств (кредитным договором, договором займа).

При неисполнении заемщиком обязательств по уплате процентов в установленный договором срок просроченная задолженность по процентам в конце рабочего дня (являющегося по договору днем (датой) уплаты процентов) должна быть перенесена банком - кредитором на балансовые счета по учету просроченных процентов. В этом случае начисление процентов по размещенным денежным средствам на балансе банка - кредитора производится на указанных балансовых счетах до даты отнесения ссудной задолженности ко 2-й и выше группам риска согласно критериям, установленным Банком России.

В дальнейшем, если при проведении классификации ссудная задолженность из 2-й или выше группы риска будет переведена в 1-ю группу риска (в установленном Банком России порядке), то в этот же день учет начисленных процентов должен вновь вестись на балансовых счетах, при этом сумма начисленных к этому времени процентов, учитываемых на внебалансовых счетах, соответствующими бухгалтерскими проводками переносится на соответствующие балансовые счета.

В дальнейшем (с даты отнесения ссудной задолженности ко 2-й или выше группам риска) учет начисленных банком процентов по данной задолженности отражается в бухгалтерском учете на внебалансовых счетах, на эти же внебалансовые счета переносится сумма начисленных, но не полученных к этому дню процентов по данной задолженности. Учет просроченной задолженности банка по получению процентов ведется на внебалансовых счетах по каждому договору до момента их получения, а в случае их неполучения банком - в течение не менее 5 лет (после списания с баланса и перенесения на соответствующие внебалансовые счета суммы просроченной задолженности по основному долгу).

Если, несмотря на предпринятые банком - кредитором меры по погашению обязательств клиентом -заемщиком, по истечении 5-летнего срока просроченные проценты не будут уплачены должником, (банк имеет право списать указанную просроченную задолженность, учитываемую на соответствующих внебалансовых счетах (одновременно со списанием суммы просроченного основного долга, учитываемой на соответствующих внебалансовых счетах), в порядке, установленном Банком России.

Похожие работы

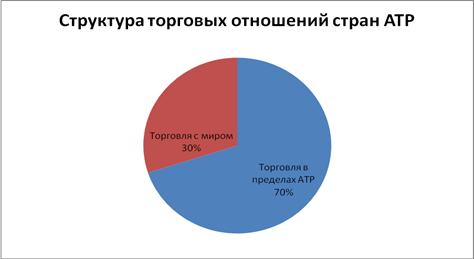

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... и Китаем, а также преодолеть сопротивление мирового сообщества, которое обязательно появится, так как усиление интеграционных процессов внутри азиатских стран невыгодно ни Европе, ни Соединенным Штатам Америки. Что касается непосредственно значения курсов различных валют Азиатско-Тихоокеанского региона, то динамика основных валют представлена в приложении А. Как можно наблюдать, на протяжении ...

... был создан на четвертом саммите КНР – ЕС в 2001 году. Первое заседание в рамках диалога состоялось в ноябре 2003 года в Пекине. 1.3 Германия и страны АТР Немецкие компании вкладывают в страны Азиатско-Тихоокеанского региона миллиарды. Основная наблюдаемая тенденция: внимание инвесторов постепенно перемещается с Китая на государства АСЕАН[22]. Немецкие компании и в будущем будут активно ...

... лидеров стран-участниц, говорил, что в будущем АТЭС представляется ему как организация, переходящая от занятости в основном экономическими проблемами, к сотрудничеству в области политики: "Азиатско-Тихоокеанский регион предстаёт как регион, в котором открытая экономическая конкуренция является источником рабочих мест и процветания, а не источником враждебности и нестабильности... Как регион, в ...

0 комментариев