Предоставление отдельного комплекса услуг и условий обслуживания для ВИП- клиентов;

Открытие банковского счета физическому лицу

Порядок совершения операций с наличными деньгами

Порядок работы с денежной наличностью по обслуживанию населения

Порядок заключения операций кассы, формирование документов

Хранение денег и других ценностей

Ревизия кассы

Порядок формирования и упаковки банкнот и монеты

Работа со счетами юридических лиц

Кредитная политика «Азиатско-Тихоокеанского банка»

Основные направления анализа кредитоспособности заявителя

Принятие решения о выдаче или отказе в выдаче кредита

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

Возврат клиентом - заемщиком предоставленных ему денежных средств и уплата процентов по ним

Бухгалтерский учет операций по предоставлению денежных средств и их погашению

Навигация

Основные направления анализа кредитоспособности заявителя

Организация работы "Азиатско-Тихоокеанского Банка"

138765

знаков

2

таблицы

0

изображений

5.3 Основные направления анализа кредитоспособности заявителя

Анализ кредитоспособности заявителя - процесс анализа рисков и оценки вероятности погашения кредита заявителем.

Основной целью анализа кредитоспособности является подготовка для кредитного комитета информации для принятия решения о возможности предоставления заемных средств заявителем.

Анализ кредитоспособности проводится по трем основным направлениям:

- характеристика заявителя;

- анализ платежеспособности заявителя;

- анализ обеспечения.

Анализ платежеспособности заявителя производится путем вычисления доступной для него суммы кредита исходя из его доходов и расходов (совокупного дохода и расхода семьи заявителя, не включая доходы и расходы прочих членов семьи).

Все расчеты должны производиться в одной валюте.

При расчете платежеспособности необходимо учитывать, что увеличение срока кредита приводит к уменьшению ежемесячного платежа.

Расчет достаточности доходов производится на основе установленных нормативов и применяемой схемы погашения задолженности по кредиту и позволяет определить возможность обслуживания кредита заявителем. При расчетах, как правило, используются приведенные к месяцу величины дохода.

Получаемые заявителем доходы должны позволять ему обеспечивать достаточный уровень потребления, погашать кредит и исполнять другие денежные обязательства.

В общем случае заявитель должен предоставить документы или справки, подтверждающие получение в течение 3-х последних месяцев стабильного дохода.

Если в течении трех последних месяцев у заемщика имеются значительные расхождения в полученных доходах, заемщик должен предоставить сведения о доходах, полученных в течение 6-ти последних месяцев, или кредитный эксперт берет за основу, при расчете среднего дохода, минимальный.

В случае занятости заявителя на сезонных видах работ или очевидно неравномерное получение доходов, доходы. Отраженные в справке не менее чем за шесть месяцев, должны в пересчете на среднемесячный размер должны показывать достаточность ежемесячных доходов для покрытия всех необходимых расходов семьи заявителя.

Особую сложность представляет анализ платежеспособности заемщиков, занимающихся предпринимательской деятельностью.

При кредитовании предпринимателя цель кредита должна быть обоснованной. Начальный капитал заемщика не кредитуется.

Рассчитывая прочие расходы заявителя, необходимо основываться на информации, предоставленной клиентом, например: заявитель, указывает наличие ребенка дошкольного возраста, наличие автомобиля и место работы, отдаленное от места проживания. Соответственно при расчете Чистого дохода семьи в расходы включается плата за частный детский сад или няню и расходы на содержание автомобиля с учетом ежедневных поездок на работу.

В расчетах чистого дохода семьи необходимо учитывать приходящиеся на период кредитования расходы, например: кредит, запрашивается для приобретения автотранспортного средства или мобильного телефона, тогда прочие расходы на семью будут увеличиваться на сумму денежных средств, необходимых на содержание автомобиля или плату за телефон.

На основании доходов и расходов рассчитывается чистый доход (Д)- доходы за минусом расходов.

Исходя из расчета баланса доходов и расходов рассчитывается посильная для заявителя сумма ежемесячного платежа по кредиту:

П= Д * ДД, где:

Д- совокупный чистый доход семьи;

ДД – коэффициент достаточности доходов.

Коэффициент достаточности доходов зависит от срока кредита и определяется следующим образом:

Таблица 2 – «Коэффициент достаточности доходов»

| Срок кредита | Значение коэффициента (%) |

| До 1 года | 78 |

| До 2-х лет | 64 |

| До 3-х лет | 54 |

| До 4-х лет | 47 |

| До 5-х лет | 41 |

Из рассчитанного значения (П) определяется максимальная величина кредита, исходя из доходов семьи и рассчитывается по следующей формуле:

Д1= П * t, где:

Д1 – максимальная сумма кредита которую сможет гарантировать заявитель;

П- расчетный платеж по кредиту;

t- количество месяцев , на которое берется кредит.

Похожие работы

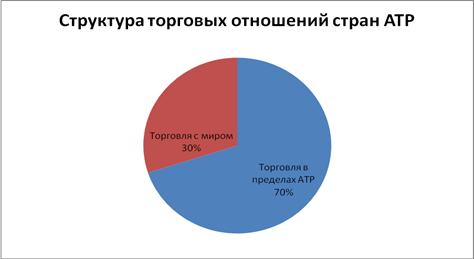

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... и Китаем, а также преодолеть сопротивление мирового сообщества, которое обязательно появится, так как усиление интеграционных процессов внутри азиатских стран невыгодно ни Европе, ни Соединенным Штатам Америки. Что касается непосредственно значения курсов различных валют Азиатско-Тихоокеанского региона, то динамика основных валют представлена в приложении А. Как можно наблюдать, на протяжении ...

... был создан на четвертом саммите КНР – ЕС в 2001 году. Первое заседание в рамках диалога состоялось в ноябре 2003 года в Пекине. 1.3 Германия и страны АТР Немецкие компании вкладывают в страны Азиатско-Тихоокеанского региона миллиарды. Основная наблюдаемая тенденция: внимание инвесторов постепенно перемещается с Китая на государства АСЕАН[22]. Немецкие компании и в будущем будут активно ...

... лидеров стран-участниц, говорил, что в будущем АТЭС представляется ему как организация, переходящая от занятости в основном экономическими проблемами, к сотрудничеству в области политики: "Азиатско-Тихоокеанский регион предстаёт как регион, в котором открытая экономическая конкуренция является источником рабочих мест и процветания, а не источником враждебности и нестабильности... Как регион, в ...

0 комментариев