Предоставление отдельного комплекса услуг и условий обслуживания для ВИП- клиентов;

Открытие банковского счета физическому лицу

Порядок совершения операций с наличными деньгами

Порядок работы с денежной наличностью по обслуживанию населения

Порядок заключения операций кассы, формирование документов

Хранение денег и других ценностей

Ревизия кассы

Порядок формирования и упаковки банкнот и монеты

Работа со счетами юридических лиц

Кредитная политика «Азиатско-Тихоокеанского банка»

Основные направления анализа кредитоспособности заявителя

Принятие решения о выдаче или отказе в выдаче кредита

Совместная корректировка кредитного договора клиентом и банком до достижения взаимоприемлемого варианта и представления его на рассмотрение юристов

Возврат клиентом - заемщиком предоставленных ему денежных средств и уплата процентов по ним

Бухгалтерский учет операций по предоставлению денежных средств и их погашению

Навигация

Принятие решения о выдаче или отказе в выдаче кредита

Организация работы "Азиатско-Тихоокеанского Банка"

138765

знаков

2

таблицы

0

изображений

5.4 Принятие решения о выдаче или отказе в выдаче кредита

Перед принятием решения о выдаче кредита Кредитным комитетом кредитный эксперт, посредством электронной почты, передает заявление (анкету) в Службу экономической защиты Банка.

Выдача кредита возможна только при принятии решения уполномоченным Кредитным комитетом, либо уполномоченным сотрудником, имеющим единоличный лимит принятия решения, в соответствии с нормативными документами банка.

Рассмотрение заявления и его движения по Кредитному комитету банка осуществляется согласно Положению «О принятии решений по предоставлению кредитов».

Время принятия решения уполномоченным органом о выдаче кредитов регламентируется приказом по банку.

Сотрудник Службы экономической защиты рассматривает заявку и по результатам рассмотрения выносит решение, которое посредством электронной почты направляется кредитному эксперту.

Если сотрудник Службы экономической защиты осуществивший проверку заявителя, имеет индивидуальный лимит принятия решения на размещение ресурсов Банка, и им принято положительное решение, то оно посредством электронной связи одновременно с отправкой кредитный эксперт, отправляется операционисту банка, ответственному за заведение кредитной сделки в операционной системе банка.

Подтверждение кредитной сделки при этом осуществляется операционистом после проверки соответствия параметров, указанных в кредитной документации (в распоряжении на предоставление кредитных средств), с решением сотрудника Службы экономической защиты (имеющимся в электронном формате).

Решение сотрудника Службы экономической защиты имеет следующую форму:

При положительном решении: «Согласен; фамилия, инициалы заявителя; сумма кредита; срок кредита, мес.; ставка по кредиту %; Фамилия сотрудника, проводившего проверку заявки».

Отдел автоматизации банка обеспечивает сохранность принимаемых СЭЗ решений в специальном электронном архиве.

В отделении банка операционист, несет ответственность за подтверждение кредитной сделки.

Кредитный эксперт распечатывает полученное решение и подшивает его в кредитное дело.

Сотрудник Службы экономической защиты в своем заключении обязан прописать все параметры кредита, а именно: ФИО клиента, сумму кредита, срок, ставку.

В случае необходимости, сотрудники Службу экономической защиты вправе затребовать дополнительную информацию, необходимую для проверки заявителя.

Кредитный эксперт не должен предоставлять клиентам телефоны сотрудников, уполномоченных на принятие решений по кредитам. В случае выявления таких фактов – кредитный эксперт будет нести административную ответственность.

После того, как по кредиту принято решение , кредитный эксперт:

В случае принятия положительного решения уведомляет заявителя о принятом банком решении, и сообщает условия предоставляемого кредита.

Кредитным экспертом необходимо знать, что при получении кредита комиссии и страховые платежи автоматически списываются с ТБС заемщика.

В случае принятия отрицательного решения о выдаче кредита, сообщать об этом заявителю необходимо корректно, по возможности объяснить причины отказа согласно алгоритму.

Отказ в выдаче кредита члены Кредитного комитета также осуществляют с использованием кодировок.

5.5 Оформление и предоставление кредита, заключение кредитного договора

Кредитный договор является главным правовым документом, регулирующим кредитные отношения заёмщика и банка, защищающим экономические интересы сторон и определяющим их права, обязанности, степень материальной ответственности за нарушение его основных условий.

Современный кредитный договор, как правило, содержит следующие разделы:

1. Общие положения.

2. Права и обязанности заёмщика.

3. Права и обязанности банка.

4. Ответственность сторон.

5. Порядок разрешения споров.

6. Срок действия договора.

7. Юридические адреса сторон.

Заключение кредитных договоров проходит в несколько этапов.

1. Формирование содержания кредитного договора клиентом-заёмщиком (вид кредита, сумма, срок, обеспечение и т.д.).

2. Рассмотрение банком предоставленного клиентом проекта кредитного договора и составление заключения о возможности предоставления кредита вообще и об условиях его предоставления в частности (при положительном решении вопроса). На этом этапе банки определяют:

а)кредитоспособность потенциальных заёмщиков. Проверка кредитоспособности является предпосылкой заключения кредитного договора. Банк в процессе этой работы реализует предоставленное ему рыночными условиями хозяйствования право на выбор субъекта кредитной сделки, сообразуясь со своими экономическими интересами;

б) свои возможности предоставить кредит хозорганам в требуемых им суммах исходя из имеющихся в наличии кредитных ресурсов, возможностей их увеличения за счёт своей депозитной и процентной политики, привлечения межбанковских кредитов, рефинансирования в Центрального Банка Российской Федерации и так далее.

Похожие работы

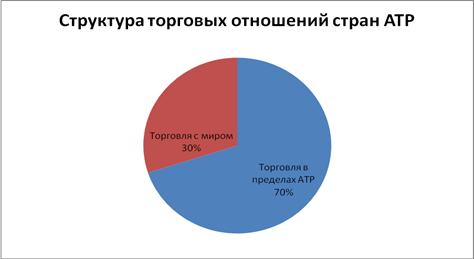

... от ненависти арабско-мусульманского мира до яростной защиты своих ценностей и коллективных культурных особенностей в Европе, Латинской Америке и значительной части Азии. 3. Перспективы развития отношений стран АТР и США Развитие стран Азиатско-Тихоокеанского региона является одним из наиболее динамичных элементов интеграционных процессов. Еще недавно это наиболее отсталый регион мира. Сегодня ...

... и Китаем, а также преодолеть сопротивление мирового сообщества, которое обязательно появится, так как усиление интеграционных процессов внутри азиатских стран невыгодно ни Европе, ни Соединенным Штатам Америки. Что касается непосредственно значения курсов различных валют Азиатско-Тихоокеанского региона, то динамика основных валют представлена в приложении А. Как можно наблюдать, на протяжении ...

... был создан на четвертом саммите КНР – ЕС в 2001 году. Первое заседание в рамках диалога состоялось в ноябре 2003 года в Пекине. 1.3 Германия и страны АТР Немецкие компании вкладывают в страны Азиатско-Тихоокеанского региона миллиарды. Основная наблюдаемая тенденция: внимание инвесторов постепенно перемещается с Китая на государства АСЕАН[22]. Немецкие компании и в будущем будут активно ...

... лидеров стран-участниц, говорил, что в будущем АТЭС представляется ему как организация, переходящая от занятости в основном экономическими проблемами, к сотрудничеству в области политики: "Азиатско-Тихоокеанский регион предстаёт как регион, в котором открытая экономическая конкуренция является источником рабочих мест и процветания, а не источником враждебности и нестабильности... Как регион, в ...

0 комментариев