Расчеты через подразделение расчетной сети Банка России

Отражение в бухгалтерском учете при осуществлении транзитного платежа банком-корреспондентом

Расчеты через небанковские кредитные расчетные организации

Корреспондентские счета

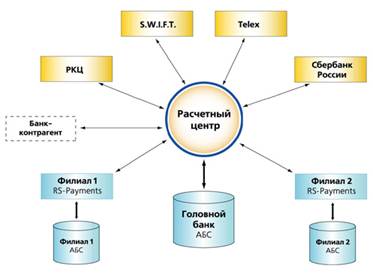

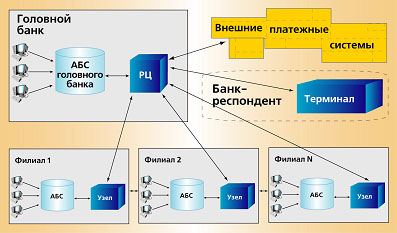

Средства межбанковских коммуникаций

Платежный процесс, его участники и клиринговые системы

Методы осуществления банковских платежей

Проблемы развития российской банковской системы и меры по их преодолению

Пути совершенствования межбанковских расчетов

Тенденции развития международных платежных систем и систем расчетов

Навигация

Проблемы развития российской банковской системы и меры по их преодолению

Электронные расчеты в межбанковских корреспондентских отношениях

119332

знака

0

таблиц

0

изображений

3.1 Проблемы развития российской банковской системы и меры по их преодолению

Одним из приоритетных направлений деятельности российской банковской системы является ее полномасштабное финансовое участие в модернизации российской экономики. В процессе подготовки утвержденной Правительством Российской Федерации 17.11.2008 г. Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года руководством страны неоднократно отмечалось, что для осуществления динамичного развития экономики, перехода к инновационному хозяйственному укладу и укрепления позиций России в мировом сообществе необходимо создать в нашей стране финансовый центр мирового значения, способный эффективно аккумулировать и перераспределять временно свободные средства.

Для достижения такой сложной и всеобъемлющей цели, как замена энергосырьевого хозяйственного уклада инновационным укладом, понадобятся огромные средства, привлечение которых потребует от банков самой энергичной работы, базирующейся на высоком профессионализме управленческих решений.

Участие в инновационной модернизации экономики с течением времени способно принести банковскому сектору реальную выгоду в виде существенного увеличения ресурсной базы и роста спроса на кредиты производственного сектора в результате развития и улучшения финансового состояния предприятий, а также повышения доходов и инвестиционной активности населения.

Вместе с тем решение комплекса управленческих задач, способствующее успешному выполнению банками функции финансового источника обеспечения преобразований, должно опираться не только на четкое представление о стратегическом направлении развития экономики, но и на объективную оценку текущего состояния российской банковской системы.

Значительное ухудшение условий фондирования российских банков за рубежом вследствие кризиса на мировом финансовом рынке в сочетании с существенным замедлением в январе - сентябре 2008 г. темпа прироста денежной массы привело к обострению проблемы ликвидности в банковском секторе, ухудшению ситуации на межбанковском кредитном рынке, снижению платежеспособности ряда банков. Оказанная денежными властями финансовая поддержка банковскому сектору способствовала предотвращению масштабного кризиса в российской банковской и финансовой системах. Вместе с тем негативное воздействие кризисных явлений в финансовой сфере на российскую банковскую систему в текущем году постепенно усиливалось, что обусловило замедление ее развития по ряду показателей.

Обострение в сложившихся условиях ранее не решенных проблем российской банковской системы повысило вероятность реализации системных банковских рисков. К числу основных проблем российской банковской системы, отмечаемых аналитиками, в первую очередь можно отнести:

• высокую зависимость фондирования кредитных организаций от конъюнктуры внешнего финансового рынка;

• дефицит «длинных» рублевых ресурсов;

• ограниченные возможности региональных банков получать достаточное рефинансирование;

• высокую концентрацию активов в небольшой по численности группе банков (как в Российской Федерации в целом, так и в отдельных федеральных округах);

• опережающий темп роста активов по сравнению с темпом увеличения собственных средств (капитала) кредитных организаций;

• замедление темпа роста зарегистрированного уставного капитала действующих кредитных организаций;

• снижение темпов прироста привлеченных кредитными организациями вкладов (депозитов) населения и средств организаций;

• сохранение тенденции к наращиванию присутствия на рынке банковских услуг банков с иностранным участием в уставном капитале;

• заметное сжатие рынка межбанковских кредитов;

• увеличение доли убыточных кредитных организаций;

• несбалансированность структуры активов и низкое качество пассивов;

• отсутствие должного доверия между кредитными организациями, а также доверия к ним со стороны клиентов.

К числу основных превентивных мер, принятых Банком России, прежде всего относились: привлечение средств кредитных организаций на депозиты, стерилизация ликвидности через операции РЕПО, продажа кредитным организациям облигаций Банка России, а также неоднократное повышение ставки рефинансирования (вместе с ней и процентных ставок по операциям Банка России) и увеличение нормативов обязательных резервов.

Сбои и задержки платежей в РКЦ

Главными недостатками межбанковских расчетов стали сбои и задержки платежей в РКЦ. Одной из их причин является рутинная бумажная технология межхозяйственных расчетов. При акцептной форме расчетов, а также расчетах платежными поручениями, на которые в совокупности приходилось свыше 90% платежного оборота, используются расчетные документы в 5-ти и более экземплярах при каждой оплате, что обусловливает большой поток бумажных носителей финансово - денежной информации. Помимо высокой трудоемкости подобных расчетных операций больше вероятность совершения различного рода ошибок при их проведении. Характерные из них: неполное комплектование документов, подлежащих отправке вместе с банковскими авизо; утеря и разукомплектование их в ходе пересылки, сортировки и обработки в банках РКЦ; засылка не по адресу.

Все эти трудности и недостатки особенно обострились в начальный период внедрения межбанковских расчетов отлаживания работы РКП. Возникли многочисленные неувязки, сбои в платежах и задержки поступления средств на корреспондентские счета банков и расчетные счета их клиентов. Замедлилось также зачисление налоговых и других обязательных платежей в бюджет и внебюджетные фонды.

Коммерческие банки и их клиенты часто не знали реального состояния своих счетов на начало операционного дня, что затрудняло прогнозирование и планирование их деятельности. Осложнилось размещение банками друг у друга депозитов, кредитов ввиду длительного нахождения денежных сумм в пути и уплаты дополнительно ссудных процентов.

Задержки в расчетно-кассовых центрах возникают по следующим причинам: передачей банками документов в РКЦ после истечения установленного операционного дня; необходимостью выяснения с банками принадлежности переводов денежных средств; неудовлетворительным качеством оформления банками документов (неясным оттиском гербовой печати, не проставленными реквизитами банков и их клиентов, а также шифрами расчетных операций); оформлением авизо РКЦ устаревшими печатями.

Однако неточности и ошибки, сбои, хотя и в меньших масштабах, к сожалению, продолжают иметь место. Например:

1. Имеются случаи не зачисления или зачисления не в полной сумме на корреспондентские счета банков платежей в пользу их клиентов.

2. Допускаются факты зачисления на корреспондентские счета банков денежных сумм, не принадлежащих им, или сумм, не соответствующих суммам, обозначенным в документах.

3. Продолжается практика несвоевременной проводки РКЦ по корсчетам банков документов, которые они ежедневно доставляют в РКЦ, что представляет собой серьезное нарушение расчетной дисциплины.

4. В ряде РКЦ бытует практика зачисления средств на корсчета банков без расчетных документов клиентов. По-видимому, это происходит потому, что при сортировке банковской почты не проверяется, ко всем ли поступившим авизо приложены расчетные документы, клиентов. Зачисленные же без документов клиентов на корреспондентские счета банков суммы не могут быть проведены по счетам клиентуры, поскольку по реквизитам, имеющимся в корсчете, невозможно определить принадлежность денежных средств. Поэтому при разработке выписок из корсчетов банки вынуждены суммы, зачисленные на их корсчета без приложений, учитывать на счете N 904 "Прочие дебиторы и кредиторы" как невыясненные поступления. Такие суммы часто достигают сотни миллионов рублей и по некоторым оценкам составляют до 10% баланса коммерческих банков. В результате страдают интересы и клиентуры и самих банков. Из-за не зачисления средств на счета клиентов у последних нередко срывается выполнение обязательств по платежам партнерам по хозяйственным сделкам, по платежам в бюджет и внебюджетные фонда, по кредитам банков и т.п. Штрафы банков и РКЦ за несвоевременное и неправильное зачисление (списание) средств клиентов исчисляются в миллионных суммах.

5. При розыске сумм платежей во многих случаях возникает необходимость запросов дубликатов авизо, в том числе и телеграфных. Но нередко дубликаты авизо теряются в каналах РКЦ. По этой причине банки-филиалы "А" вынуждены посылать дубликаты телеграфных, а в ряде случаев и почтовых авизо, непосредственно коммерческим банкам - своим корреспондентам (филиалам "Б"). РКЦ же такие телеграммы и почтовые авизо от банков к проводу не принимает, что вызывает задержку в зачислении средств и ущемляет интересы клиентов.

Причины столь неблагополучного положения дел в области межбанковских расчетов во многом кроются в перегруженности РКЦ, вследствие не отработанной технологии электронного обмена.

Замедление в межбанковских расчетах нередко происходит из-за сбоев в работе органов связи. В ряде регионов фактические сроки пробега почтовых авизо превышают нормативные. РКЦ не всегда и в полном объеме предъявляют штрафы к почте. В этой связи некоторые банкиры-практики предлагали увеличить плату органам Минсвязи за введение особого режима прохождения банковских документов.

И все же более всего обусловил плохое качество межбанковских расчетов слабый уровень их технического обеспечения.

Основной причиной плохого качества межбанковских расчетов является отставание в уровне технической оснащенности участников расчетов.

Переход банков на расчеты через корреспондентские счета не был подготовлен заранее в организационно-техническом плане. Во многих РКЦ практически отсутствовала какая-либо автоматизация расчетных операций, не было помещений, телефонов, персонала. Даже в крупных городах РКЦ и коммерческие банки не связаны единой компьютерной сетью.

Объем ежедневного документооборота при межбанковских расчетах весьма значителен. С переходом к расчетам через корсчета поток расчетных документов клиентов сразу вырос в 8-10 раз (с 7 до 50-70 тыс. документов в день).

Система обработки и передачи банковской информации на базе ЕС ЭВМ не позволяет осуществлять передачу данных по сетям на коммутируемых каналах связи, обладает низкой надежностью и требует больших затрат на эксплуатацию; необходимо вмешательством специалистов банка на всех уровнях обработки и передачи данных.

Из-за слабой технической оснащенности РКЦ большой объем операций выполняется вручную. Между тем квалифицированный операционный работник может обработать в день лишь около 500 документов. Один же день задержки в их обработке "стоит" от 10 до 300 млрд. руб. За каждый месяц, пока идет платежное поручение, банк теряет 10% своей прибыли.

Неудовлетворительное техническое обеспечение межбанковских расчетов в значительной мере препятствует проведению комплексной автоматизации банковской деятельности, а значит и внедрению новых услуг клиентуре, принципиально невозможных при традиционной технологии. Характерной особенностью работы банков является большая зависимость их друг от друга. Отсюда практически теряют свое значение нововведения банков, способствующие ускорению выполнения отдельных операций при отсутствии единого, налаженного, базирующегося на современных технических средствах, механизма межбанковских коммуникаций, а также соответствующих правовых норм.

Для укрепления материально-технической базы подразделений Банка России принимаются необходимые меры. Главное управление Банка России заменило прежние устаревшие ЭВМ на современную банковскую технику.

Рассмотренные выше нарушения в межбанковских расчетах вызваны, главным образом, плохой работой РКЦ. Но в ряде случаев они происходят и по вине коммерческих банков.

Нарушения в расчетах по вине коммерческих банков

Сбои в расчетах иногда заведомо возникают по вине самих коммерческих банков. Последние, стремясь увеличить свою ресурсную базу, в ряде случаев преднамеренно задерживают расчетные операции с РКЦ.

По информации Главного управления Банка России по Москве, нередки случаи, когда деньги уже перечислены коммерческим банкам на их корсчета, но клиенты в течение длительного периода времени не могут получить причитающиеся им суммы. При этом банки уверяют клиентов, что платежи за товары и услуги еще не поступали от экономических контрагентов и "застряли" в РКЦ.

Отдельные коммерческие банки специально задерживают в последний рабочий день месяца операции по зачислению средств на расчетные счета хозорганов, с тем чтобы улучшить экономические нормативы.

Для повышения экономической ответственности банковских структур действует штрафная санкция. В п. 1.6. Положения от 9 июля 1992г. № 14 "0 безналичных расчетах в Российской Федерации" предусмотрено, что за несвоевременное (позднее следующего дня после получения соответствующего документа) или неправильное списание средств со счета владельца, а также за несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу, последний вправе потребовать от банка (РКЦ) уплатить в свою пользу штраф в размере 0,5% несвоевременно зачисленной (списанной) суммы за каждый день.задержки, если иное не оговорено в договоре между банком и владельцем счета.

Однако такого рода ошибки при совершении расчетных операций все еще нередки. В результате банковские структуры замедлили движение платежных средств производителей. К тому же высокие темпы инфляции в значительной мере снижают эффективность указанной штрафной санкции.

Расхождения в учете расчетных операций в РКЦ и коммерческих банках

Серьезным нарушением установленного порядка организации межбанковских расчетов является неодновременное отражение операций в учете РКЦ и коммерческих банков, в результате чего возникают расхождения соответствующих данных об остатках средств на корреспондентских счетах. Обычно это связано с техникой расчетных операций и выверки взаимных расчетов. Дело в том, что большинство бухгалтерских проводок по балансу нередко делается коммерческими банками на следующий день по сравнению с РКЦ, а именно по получении выписок от них из корсчетов и проведении операций в своем учете. Имеются факты расхождений и из-за различия данных банков и РКЦ по счету № 902 "Суммы, перечисленные по взаимным расчетам, до выяснения".

Определенные сложности в выверке расчетов исходя из выписок по корсчетам связаны с существующими различиями порядка отражения операций по корсчетам, открытым на балансах банкой и в РКЦ. Согласно п.2.4 Положения Банка России о межбанковских расчетах на основе введенной информации по поступившим в банки расчетным документам списание и зачисление средств производится вычислительным центром с отнесением каждой введенной суммы на корреспондентский счет, открытый на балансе банка. В выписке по корсчету эти операции могут показаться общими суммами по дебету и кредиту. По корсчету же банка, открытому в РКЦ, введенная информация отражается общими суммами по дебету и кредиту.

Между тем в вышеуказанном Положении Госбанка СССР обращается особое внимание на необходимость обеспечения одинакового отражения операций по корсчету как в РКЦ, так и в банке - путем записей каждого документа. Если записи по корсчету банка в РКЦ отражают общие суммы, то аналогичным образом должны производиться записи по корсчету и банком. Частные же суммы последний должен отражать на вспомогательном лицевом счете к корсчету.

Второй вариант более предпочтителен для достижения идентичности бухгалтерского учета расчетных операций в банках и РКЦ.

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... формата до сих пор успеха не имели, поскольку даже в одном городе разные РКЦ имеют разные шаблоны передачи межбанковских документов (даже если это документы в одном и том же "плоском" DBF- формате). "Законодателями мод" должны были стать либо крупные расчетные системы, либо разработчики банковских программных комплексов. Но практика показала, что быстрее всего точки соприкосновения нашли все же ...

0 комментариев