Расчеты через подразделение расчетной сети Банка России

Отражение в бухгалтерском учете при осуществлении транзитного платежа банком-корреспондентом

Расчеты через небанковские кредитные расчетные организации

Корреспондентские счета

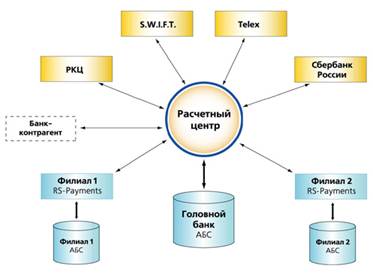

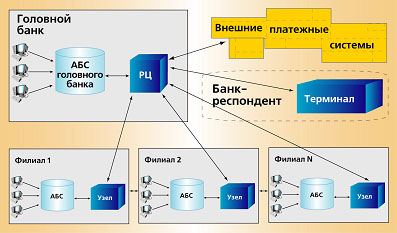

Средства межбанковских коммуникаций

Платежный процесс, его участники и клиринговые системы

Методы осуществления банковских платежей

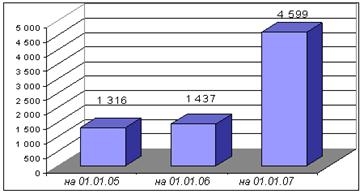

Проблемы развития российской банковской системы и меры по их преодолению

Пути совершенствования межбанковских расчетов

Тенденции развития международных платежных систем и систем расчетов

Навигация

Методы осуществления банковских платежей

Электронные расчеты в межбанковских корреспондентских отношениях

119332

знака

0

таблиц

0

изображений

2.5 Методы осуществления банковских платежей

Существует два метода осуществления платежей. Первый - перевод “по цепочке” (serial). Банк может отправить платежное поручение своему корреспонденту и указать в нем все реквизиты, по которым должен быть произведен платеж, т.е. бенефициара, его банк, банк-посредник, если необходимо, номера счетов, а также назначение платежа, указание по поводу взимания банковских комиссий и т.п. В этом случае корреспондент банка-отправителя платежа осуществляет перевод средств далее, копируя в своем платежном поручении те реквизиты, которые содержались во входящем платежном документе. И так происходит до тех пор, пока деньги не будут выплачены их конечному получателю. Таким образом, осуществляются практически все межбанковские платежи. Этот метод достаточно часто применяется и при проведении клиентских переводов.

Второй метод, называемый платеж “с покрытием” (cover), используется в основном при переводах средств клиентов. Банк, который инициирует перевод, отправляет два платежных поручения: одно непосредственно банку бенефициара, а второе своему корреспонденту. В первом, так называемом прямом, поручении (direct payment) указываются реквизиты получателя средств, их назначение, детали взимания комиссий и др.

Второе поручение называется платежом покрытия (cover payment). Этой платежкой переводятся сами деньги. Здесь банк-отправитель указывает своему корреспонденту платежные реквизиты того банка, куда было отправлено первое платежное поручение, т.е. банка бенефициара. Суммы и валюты этих поручений всегда совпадают. В первом документе обязательно указывается корреспондент банка-отправителя. Если у банка бенефициара другой корреспондент, то указывается и он. Отправитель также обязательно делает в прямом платежном поручении ссылку на референс, т.е. исходящий номер платежа покрытия.

Осуществление платежей “с покрытием” имеет смысл в тех случаях, когда средства переводятся в банк, который не является клиринговым в стране, где валюта операции находится в обращении. В противном случае корреспондент банка отправителя проведет перевод в пользу банка получателя через местную клиринговую систему. Указывать расчетную систему в качестве корреспондента банка получателя в прямом платежном поручении не принято.

Очень важно, что для осуществления платежа “с покрытием” прямое поручение должно быть ключеванным, т.е. банк-отправитель и банк бенефициара должны иметь действующие между ними телеграфные ключи или ключи SWIFT. В международной практике используется также прием ключевания телексных сообщений через третий банк. Он заключается в том, что отправитель платежного документа указывает телеграфный ключ, действующий между ним и третьим банком, у которого в свою очередь есть ключи с банком получателя поручения. Одновременно отправитель направляет в этот третий банк сообщение, в котором информирует, что им был использован ключ для другого банка. Банк бенефициара в свою очередь посылает запрос в банк, через который заключевана платежка с просьбой подтвердить правильность ключа. Получив положительный ответ, он может исполнять прямое платежное поручение.

После процедуры аутенфикации прямой платеж может быть исполнен, не дожидаясь платежа покрытия. Ответственность за соответствие сумм и дат валютирования, а также за то, что платеж покрытия вообще осуществлен, несет банк-отправитель. А на практике многие банки сначала дожидаются поступления покрытия, а затем исполняют прямые платежи.

Преимущества и недостатки описанных методов осуществления платежей. Первый способ менее трудоемок - сделать одну платежку, по идее, легче, чем две. Здесь также меньше вероятность допустить ошибку при составлении поручения. Присутствует полная ясность о расходах на проведение операции, так как тарифы корреспондентов всегда известны заранее. Кроме того, это наиболее простой способ - надо просто передать корреспонденту все реквизиты платежа.

Второй метод более надежен - значительно снижается риск того, что при прохождении через несколько банков будет потеряна часть информации о платеже. При наличии соответствующего программного обеспечения трудозатраты на осуществление такой операции невелики - платеж покрытия формируется автоматически. Поэтому и вероятность ошибок здесь не более, чем в первом случае. С предварительным расчетом расходов на платеж, конечно, сложнее, но и эту проблему можно минимизировать, обмениваясь с банками тарифами комиссионного вознаграждения.

Европейские банки наиболее широко применяют в своей практике именно платежи с покрытием. А вот многие американские банки не только не осуществляют платежи с покрытием по поручению своих клиентов, но и не принимают их в пользу своих клиентов. Такое положение вещей сложилось исторически. Скорее всего, это связано со стремлением американцев к максимальной автоматизации банковских операций. Автоматизировать же обработку платежей с покрытием - задача не из самых легких.

2.6 Порядок осуществления расчетов через корреспондентские счета, открытые в других кредитных организациях

Взаимоотношения между кредитными организациями (филиалами) при осуществлении расчетных операций по корреспондентским счетам регулируются законодательством и договором корреспондентского счета (далее - договор счета), заключенным между сторонами.

Кредитная организация заключает договор счета и открывает на имя филиала корреспондентский счет в другой кредитной организации (филиале) с предоставлением ему права распоряжаться этим счетом по доверенности, выданной руководителю филиала, либо в Положении о филиале предоставляет ему право на открытие корреспондентских счетов в других кредитных организациях (филиалах).

Филиал имеет право открывать корреспондентские счета другим кредитным организациям (их филиалам) и проводить операции по ним, если такие права делегированы ему в Положении о филиале и отражены в доверенности, выданной руководителю.

Банк-корреспондент открывает банку-респонденту корреспондентский счет по получении документов, перечисленных в пунктах 6.2 (форма заявления на открытие счета, необходимая в соответствии с подпунктом 1 пункта 6.2, может быть определена кредитными организациями самостоятельно), 6.3 части II настоящего Положения, и подписании договора счета.

В соответствии с порядком осуществления операций по корреспондентским счетам "ЛОРО", "НОСТРО", установленным настоящим Положением, между банком-респондентом и банком-корреспондентом должна быть достигнута договоренность:

1) о порядке установления ДПП при проведении расчетных операций исходя из документопробега между банком-респондентом и банком-корреспондентом;

2) о правилах обмена документами (на бумажном носителе, в виде электронного документа) и форме реестра предстоящих платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя направлять банку-отправителю подтверждение о совершении расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банка-респондента и банка-корреспондента при поступлении расчетного документа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента по пополнению корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета;

8) о других вопросах, регулирующих проведение расчетов по корреспондентскому счету.

Операции по списанию денежных средств с корреспондентского счета "ЛОРО" осуществляются банком-корреспондентом по платежному поручению банка-респондента, составленному и оформленному с соблюдением требований, установленных нормативными актами Банка России, при условии достаточности средств на его счете.

Списание денежных средств без согласия банка-респондента производится в случаях, предусмотренных законодательством или договором счета.

Платежные поручения банка-респондента, которые не могут быть исполнены из-за недостаточности денежных средств на его счете, возвращаются банком-корреспондентом в день их получения, если иное не предусмотрено договором счета.

Расчетные документы на бесспорное (безакцептное) списание денежных средств с корреспондентского счета "ЛОРО" при отсутствии или недостаточности на нем денежных средств помещаются банком-корреспондентом в соответствующую картотеку неоплаченных расчетных документов к указанному счету банка-респондента и оплачиваются в очередности, установленной законодательством.

Банк-корреспондент извещает банк-респондент о помещении неоплаченных расчетных документов в картотеку к счету "ЛОРО" банка-респондента по форме N 0401075 или по разработанной и согласованной ими форме извещения.

При недостаточности средств на корреспондентском счете банка-респондента осуществляется частичная оплата расчетных документов на бесспорное (безакцептное) списание средств аналогично порядку, изложенному в пункте 8.10 части I настоящего Положения.

Неоплаченные расчетные документы, предъявленные к корреспондентскому счету кредитной организации (филиала) на бесспорное (безакцептное) списание средств, могут быть отозваны самими взыскателями (получателями) по их письменному заявлению, направленному через обслуживающую взыскателя (получателя) кредитную организацию (филиал).

Отозванные взыскателями расчетные документы на бесспорное (безакцептное) списание средств со счета плательщика пересылаются кредитной организацией (филиалом) плательщика (банком-корреспондентом) в кредитную организацию (филиал) взыскателя (получателя) самостоятельно заказным письмом с уведомлением.

Банк-корреспондент осуществляет операцию по корреспондентскому счету "ЛОРО" при условии, что платежное поручение банка-респондента составлено с соблюдением установленных Банком России требований.

При осуществлении расчетных операций по корреспондентским счетам "ЛОРО", "НОСТРО" банком-отправителем платежа или банком-исполнителем платежа может быть как банк-респондент, так и банк-корреспондент.

При проведении операций банком-корреспондентом по корреспондентскому счету "ЛОРО" по зачислению или списанию денежных средств по предъявленным инкассовым поручениям или платежным требованиям, выдачи банком-корреспондентом банку-респонденту денежной наличности ДПП указывается в реестре предстоящих платежей, форма и способ передачи (электронно или на бумажном носителе) которого устанавливается банком-корреспондентом и банком-респондентом в договоре счета. К реестру предстоящих платежей (на бумажном носителе) прилагаются расчетные документы, на основании которых будет произведена операция (кроме выдачи денежной наличности).

Основанием для осуществления расчетных операций по корреспондентскому счету в банке-отправителе (в случае передачи расчетного документа на бумажном носителе) являются первые экземпляры расчетных документов клиента по собственным операциям банка-респондента и один экземпляр платежного поручения банка-отправителя, составленный на их основе, а в банке-исполнителе - первый экземпляр платежного поручения банка-отправителя и приложенные к нему экземпляры расчетных документов клиентов и по собственным операциям банка-отправителя. При передаче расчетных документов в электронном виде в документы дня по договоренности сторон помещаются распечатанные бумажные копии ЭПД или реестр проведенных ЭПД.

При неполучении подтверждения о совершении расчетной операции от банка-исполнителя банк-отправитель в день наступления ДПП принимает все возможные меры (запрашивает по каналам экстренной связи - электронной, телефонной, телефаксной и т.д.) для выяснения причины неполучения подтверждения. В случае сообщения банком-исполнителем о невозможности совершения данной расчетной операции банк-отправитель обязан обеспечить проведение платежа по другим счетам (открытым в подразделении расчетной сети Банка России, в других кредитных организациях (филиалах) или через другие филиалы этой же кредитной организации).

Закрытие корреспондентского счета производится при расторжении договора счета в случаях, предусмотренных законодательством, нормативными актами Банка России и договором счета.

Сторона - инициатор расторжения договора счета направляет другой стороне по договору счета письменное заявление о закрытии корреспондентского счета в связи с расторжением договора счета, подписанное руководителем и главным бухгалтером, заверенное печатью кредитной организации. В заявлении указывается дата расторжения договора счета.

При закрытии корреспондентского счета остаток денежных средств перечисляется на основании платежного поручения банка-респондента на его корреспондентский счет (субсчет) в подразделении расчетной сети Банка России или на корреспондентский счет в другой кредитной организации (филиале) в срок, предусмотренный законодательством и договором счета. Одновременно банк-респондент сдает банку-корреспонденту неиспользованные денежные чековые книжки.

Банк-корреспондент уведомляет о закрытии корреспондентского счета налоговые органы и другие государственные органы, на которые законодательством Российской Федерации возложены функции контроля за платежами в бюджет, государственные внебюджетные фонды и таможенные органы.

При недостаточности денежных средств на корреспондентском счете (субсчете) банка-корреспондента, открытом в подразделении расчетной сети Банка России, платежное поручение банка-респондента для осуществления возврата остатка денежных средств с корреспондентского счета "ЛОРО" помещается банком-корреспондентом в соответствующую картотеку неоплаченных расчетных документов к своему корреспондентскому счету (субсчету), открытому в подразделении расчетной сети Банка России, и оплачивается в порядке очередности, установленной законодательством.

При наличии к корреспондентскому счету "ЛОРО" картотеки неоплаченных расчетных документов возврат расчетных документов при закрытии счета осуществляется аналогично порядку, изложенному в главе 7 части II настоящего Положения.

Банк-корреспондент прекращает проведение операций по корреспондентскому счету "ЛОРО" при расторжении договора счета после получения заявления банка-респондента о закрытии корреспондентского счета или наступлении указанной в нем даты расторжения договора счета. Все поступающие в банк-корреспондент расчетные документы для списания со счета банка-респондента подлежат возврату с указанием причины возврата: "Возврат без исполнения в связи с закрытием корреспондентского счета".

Глава 3. Проблемы межбанковских расчетов и пути их преодоления

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... формата до сих пор успеха не имели, поскольку даже в одном городе разные РКЦ имеют разные шаблоны передачи межбанковских документов (даже если это документы в одном и том же "плоском" DBF- формате). "Законодателями мод" должны были стать либо крупные расчетные системы, либо разработчики банковских программных комплексов. Но практика показала, что быстрее всего точки соприкосновения нашли все же ...

0 комментариев