Электронная Система Межбанковских Расчетов (Элсимер). Основные принципы, понятие и содержание системы

Общие положения

Операции в РКЦ

Операции по ответному проводу ЭД

Контроль межрегиональных электронных платежей

Требования к автоматизированной обработке и контролю межрегиональных электронных платежей

Унификация электронных платежных документов

Техническое переоснащение банков

Предложения ЗАО “Ланит” под названием “ Порядок - есть современные технологии плюс “электронизация” всех видов документооборота”

Навигация

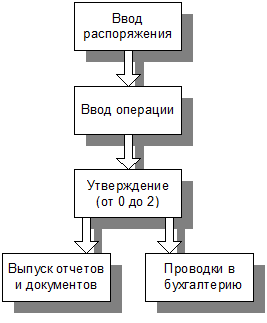

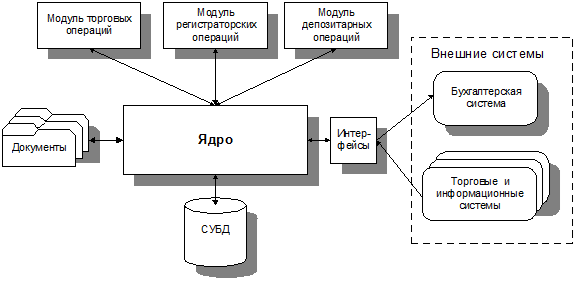

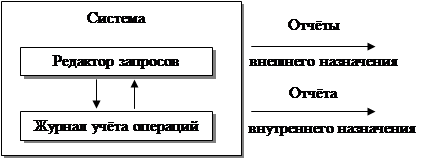

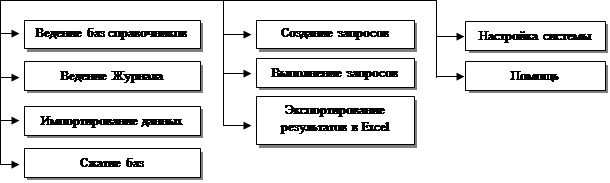

Система электронных расчетов. Учет операций по электронным платежам

Система электронных расчетов. Учет операций по электронным платежам

75208

знаков

0

таблиц

0

изображений

Введение

Неотъемлемой частью хозяйственной жизни человеческого общества на определенной ступени исторического развития становятся деньги. Наиболее характерны они для общества, вступившего в этап рыночных отношений. Деньги в таком обществе необходимы для расчетов за произведенную продукцию, оказываемые услуги. При этом расчеты могут принимать как наличную, так и безналичную форму. Их эволюция от простой, примитивной формы (наличной) к более целесообразной (безналичной) прошла многовековой путь. Первая форма характерна для стран с наиболее отсталой экономикой, вторая - для высокоразвитых в экономическом отношении стран. Но и сегодня есть еще много стран, где действуют обе формы. Процентное отношение между ними зависит от степени развития экономики, науки, образования, уровня развития торговых отношений.

Денежные расчеты с использованием безналичных расчетов гораздо более выгодны со всех точек зрения. Они значительно ускоряют процесс оплаты, упрощают его, способствуют снижению издержек обращения. Наиболее ярко это видно на примере, когда покупатель и продавец находятся в удалении друг от друга (в разных городах, странах). Безналичная форма расчетов, бесспорно, более выгодна, чем наличная форма, но для ее внедрения необходим определенный уровень развития техники, образования, культуры и многое другое. Исторически наличная форма расчетов была наиболее распространена в средневековой Европе. Безналичной тогда не было нигде. А сегодня наличная форма расчетов характерна только для наиболее отсталых стран (Афганистан и ему подобные). Но весь анализ прошедшего времени показывает, что недалеко то время, когда безналичная форма расчетов полностью вытеснит наличную.

Что такое безналичные расчеты? Безналичные расчеты – это погашение обязательств юридических и физических лиц без использования денежных знаков; это денежные расчеты путем записей по счетам в банках. Деньги при этом списываются со счета плательщика и зачисляются на счет получателя. Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам. Каждое предприятие, организация, занимающиеся коммерческой деятельностью, должны иметь в банке только один расчетный счет.

Основные принципы безналичных расчетов:

- они осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств;

- платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете;

- невмешательство банков в договорные отношения клиентов;

- срочность платежа, исходя из сроков, предусмотренных в договорах, инструкциях Минфина;

- обеспеченность платежа. Наличие у плательщика (или его гаранта) ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денег.

Осуществление безналичных расчетов между поставщиками и потребителями продукции, услуг породило необходимость взаимных расчетов между банками. Межбанковские расчеты возникли тогда, когда плательщик и получатель средств обслуживаются различными банками, а также при взаимном кредитовании банков, перемещении наличных денег. Для этого на балансе каждого банка открываются корреспондентские счета. В нашей стране для расчетов между банками была создана платежная система России, структура которой приведена в Приложении 1, как она показана на официальном сайте Банка России в сети Интернет. Расчетная сеть Банка России имеет бесспорный определяющий вес в платежной системе России.

Требования к безналичным расчетам.

Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны.

От соблюдения этих требований зависят обеспечение нормального кругооборота денег и товаров, рентабельность и ликвидность хозяйствующих субъектов, устойчивость функционирования денежных рынков и рынков ценных бумаг, эффективность денежно-кредитного регулирования экономики в стране.

Расширение сферы применения безналичных расчетов, вытеснение ими расчетов наличными денежными знаками сокращают расходы на осуществление меновых операций, создают условия для более точного прогнозирования наличного денежного оборота, а также определения размеров эмиссии и изъятия наличных денег из обращения.

Однако, многовековое применение безналичных расчетов длительное время имело существенный недостаток в части времени (скорости), необходимого для их осуществления. Примитивный, медленный транспорт, отсутствие быстрых форм связи требовали больших временных затрат для осуществления расчетов. Появление автомобильного, железнодорожного, авиационного транспорта, изобретение телеграфа, радио постоянно постепенно снижали время, необходимое для расчетов. И только во второй половине XX века наступил поистине революционный прорыв. Связано это, прежде всего, с происходящими грандиозными изменениями в компьютерных, информационных, телекоммуникационных технологиях. Так, с середины 70-х годов в наиболее развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов без участия бумажных носителей информации. Это в значительной степени способствовало ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов. За 25 лет существования система электронных платежей в США, Англии, Японии, ФРГ и других странах заняла доминирующее положение в системе безналичных расчетов.

Так, в США удельный вес наличных денег в общем денежном обороте страны составляет менее 10%; абсолютное большинство денежных расчетов между предприятиями (организациями), банками и даже при расчете физических лиц за полученные услуги (коммунальные, приобретение предметов личного потребления) ведутся с помощью электроники.

Практический опыт последних десятилетий ХХ века в наиболее развитых в экономическом отношении странах показал, а точнее доказал, что только широкое внедрение электронной системы безналичных денежных расчетов способно поднять экономику страны на более высокую ступень своего развития.

1.Сущность и основные понятия электронной системы безналичных расчетов в России.

1.1Развитие банковской системы в России в конце 80-х начале 90-х годов.

Бурное развитие рыночных отношений в России в конце ХХ века вызвало необходимость реформирования банковской системы. Сложившаяся в СССР система банков не соответствовала новому этапу жизни страны. Система расчетов, сформировавшаяся в условиях государственной монополии на банковское дело, не могла обеспечить эффективного осуществления расчетов между субъектами хозяйствования (предприятиями, банками). Значительно отстала правовая база, нормативы. Резко обострился кризис платежной системы в период крушения государства в 1991г. Именно в этот период появились миллиардные “чеченские” фальшивые авизо. Все это ярко иллюстрировало неуправляемость платежной системы страны.

Реформирование платежной системы в России началось в 1992г. и явилось многоплановой правовой, методологической, организационной и технической работой. Изучение опыта зарубежных стран, наличие технической базы в России дали возможность определить путь России по совершенствованию банковской системы. Результатом этой работы был план Центрального Банка России “Стратегия развития платежной системы России” - утверждено Советом директоров Банка России 01.04.1996г. В нем четко определена задача о необходимости создания к началу ХХ1 века современной автоматизированной системы расчетов, работающей преимущественно во времени.

Но были допущены и просчеты:

-недооценка масштабности поставленной задачи;

-не установлена стоимость проекта;

-не определены источники финансирования.

Поэтому в своей дипломной работе наряду с раскрытием основной темы я постарался систематизировать и сгруппировать новые понятия и термины, без уяснения которых трудно раскрыть главный вопрос.

Похожие работы

... 3. Обзор существующих систем автоматизации back-office; 3. Ориентировочная тема дипломного проекта Учет операций с ценными бумагами. Руководитель Блат И. Д. Содержание 1 Введение 6 2 Предприятие 7 2.1 Характеристика компании и виды оказываемых ...

... банками (депозиты банков-корреспондентов). В Российской Федерации электронные расчеты "начали внедряться сразу в двух звеньях системы безналичных платежей - во взаимоотношениях коммерческих банков со своей клиентурой (уровень банк - клиент) и в межбанковских расчетах (уровень банк - банк)". Правовой основой их осуществления является договор на расчетно-кассовое обслуживание с использованием ...

... банка. И наконец, межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО. В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие: система валовых расчетов Банка России, в которую входят внутрирегиональные и ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

0 комментариев