Расчеты через подразделение расчетной сети Банка России

Отражение в бухгалтерском учете при осуществлении транзитного платежа банком-корреспондентом

Расчеты через небанковские кредитные расчетные организации

Корреспондентские счета

Средства межбанковских коммуникаций

Платежный процесс, его участники и клиринговые системы

Методы осуществления банковских платежей

Проблемы развития российской банковской системы и меры по их преодолению

Пути совершенствования межбанковских расчетов

Тенденции развития международных платежных систем и систем расчетов

Навигация

Средства межбанковских коммуникаций

Электронные расчеты в межбанковских корреспондентских отношениях

119332

знака

0

таблиц

0

изображений

2.3 Средства межбанковских коммуникаций

Осуществляя международные переводы, банки используют несколько способов для передачи друг другу платежных поручений и других расчетных документов. Во-первых, для этих целей могут применяться бумажные документы. В этом случае платежные поручения печатаются на специальных бланках банка-отправителя и подписываются двумя подписями уполномоченных сотрудников, а также на них может ставиться печать. В международной практике печать обычно не используется. На авизо и выписки подписи обычно не ставятся. Затем документы отправляются адресату.

Банки могут пользоваться возможностями быстрой доставки корреспонденции собственной курьерской службы, почтовых курьерских компаний. При осуществлении международных расчетов чаще всего прибегают к услугам обыкновенной почты.

Для ускорения процесса доставки документов их отправляют получателю в виде электронных сообщений при помощи тех или иных телекоммуникационных средств. Несмотря на то, что мы живем в век высоких технологий, банки при проведении международных операций традиционно используют два вида связи. Во-первых - это Телекс, т.е. обычная международная телеграфная связь. Во-вторых, все большее количество финансовых организаций прибегает к услугам международной системы банковских телекоммуникаций SWIFT (СВИФТ). Конечно, для передачи платежных сообщений используются и другие электронные средства связи, но Телекс и в большей степени SWIFT остаются ключевыми. Здесь основную роль играет тот фактор, что они являются общедоступными для подавляющего числа банков, и, что тоже немаловажно в консервативной банковской среде, - традиционными. Кроме того, многие крупные банки предлагают своим клиентам и корреспондентам системы связи типа “клиент-банк”. Обычно - это комплекс программного обеспечения, который позволяет отправлять и принимать сообщения определенных форматов (например, платежные поручения и выписки), используя обычные телефонные линии и интернет. Это, конечно, удобно для небольших банков. Однако, если счета открыты у нескольких десятков корреспондентов, то использование разных средств для обмена информацией с каждым из них является неэффективным решением.

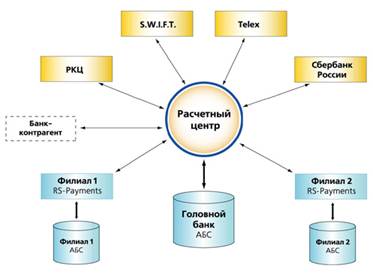

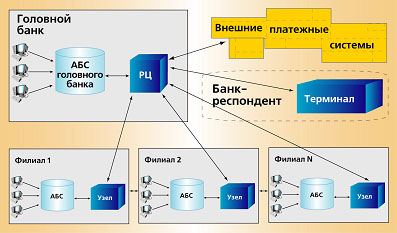

Различные варианты передачи платежных документов банками представлены на схеме 3. (Приложение 5)

При использовании электронных средств связи возникает проблема проверки подлинности передаваемых сообщений. Получая платежное поручение банк должен выполнить операцию по переводу чужих средств. В случае исполнения фальшивого платежного поручения он понесет прямые убытки равные сумме платежа. Принимая к исполнению классический бумажный документ, сотрудник банка сверяет подписи и печать с имеющимися в его распоряжении образцами. Конечно и в такой ситуации нельзя исключать вероятность того, что поручение окажется поддельным. Однако, как показывает практика, случаи фальсификации бумажных документов встречаются гораздо реже, чем электронных.

Для сведения к минимуму возможности принять к исполнению фальшивку при использовании Телекса, применяются специальные “ключи”.

Это особенно важно, так как возможность пользоваться этим видом коммуникаций имеют не только банки. Кроме того, телексные каналы связи не защищены. Ключ вписывается в текст сообщения и представляет собой число, которое рассчитывается по конфиденциальному алгоритму на основании, как правило, даты валютирования, валюты, суммы и порядкового номера самого сообщения. Получив ключеванный телекс сотрудники банка сначала проверяют правильность ключа. Если ключ не верен, то отправитель извещается об этом. И только после получения сообщения с правильным ключом оно принимается к исполнению, и на его основании совершаются финансовые операции. Процедуры ключевания и расключевания довольно трудоемки, а количество ошибок при этом несоизмеримо больше, чем попыток фальсифицировать платежные документы.

Банки сводят к минимуму риски, связанные с получением поддельных распоряжений на перевод средств, принимая платежные сообщения от корреспондентов по системе SWIFT. Здесь также применяется процесс ключевания, но это происходит автоматически, так что ошибки исключены. Кроме того, вся передаваемая через систему информация шифруется. Банки могут осуществлять защиту линий связи, которые они используют для передачи сообщений посредством SWIFT.

Решение проблемы защиты информации при использовании систем “клиент-банк” берет на себя тот из корреспондентов, который предоставляет такую услугу. Обычно это решается по одной стандартной схеме для всех корреспондентов.

В настоящее время для передачи платежных поручений банки наиболее широко используют SWIFT, как самое совершенное средство финансовых телекоммуникаций. Но почтовые и телексные платежки не ушли в прошлое. Их удельный вес в общей массе платежных документов невелик, но банки продолжают использовать их. Почтовые платежные поручения используются в основном при осуществлении расчетов в пределах одной страны, что оправдано относительно небольшим временем почтового пробега документов.

Устанавливая корреспондентские отношения с иностранными банками, финансовые организации обязательно обмениваются альбомами или карточками с образцами подписей. Так что теоретическая возможность использовать бумажные платежные документы имеется. Но в международной практике по почте обычно отправляются выписки по счетам, дебетовые и кредитовые авизо, причем они дублируются электронными сообщениями. Телексом пользуются банки, которые еще не подключились к системе SWIFT. Многие финансовые организации рассматривают Телекс в качестве резервного вида связи на случай непредвиденных обстоятельств.

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... формата до сих пор успеха не имели, поскольку даже в одном городе разные РКЦ имеют разные шаблоны передачи межбанковских документов (даже если это документы в одном и том же "плоском" DBF- формате). "Законодателями мод" должны были стать либо крупные расчетные системы, либо разработчики банковских программных комплексов. Но практика показала, что быстрее всего точки соприкосновения нашли все же ...

0 комментариев