Расчеты через подразделение расчетной сети Банка России

Отражение в бухгалтерском учете при осуществлении транзитного платежа банком-корреспондентом

Расчеты через небанковские кредитные расчетные организации

Корреспондентские счета

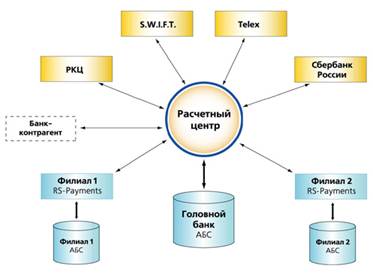

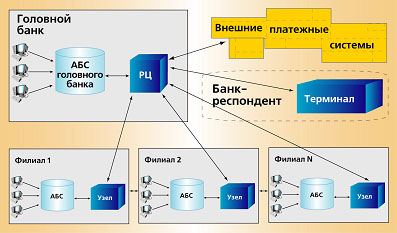

Средства межбанковских коммуникаций

Платежный процесс, его участники и клиринговые системы

Методы осуществления банковских платежей

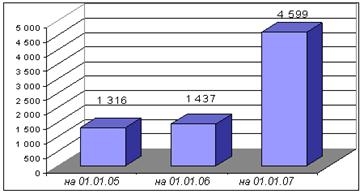

Проблемы развития российской банковской системы и меры по их преодолению

Пути совершенствования межбанковских расчетов

Тенденции развития международных платежных систем и систем расчетов

Навигация

Платежный процесс, его участники и клиринговые системы

Электронные расчеты в межбанковских корреспондентских отношениях

119332

знака

0

таблиц

0

изображений

2.4 Платежный процесс, его участники и клиринговые системы

Платежный процесс и клиринговые системы

В общем виде схема осуществления денежных переводов выглядит следующим образом. Клиент дает поручение банку перевести средства на счет своего партнера в другом банке. Банк с помощью платежного поручения инструктирует своего корреспондента направить средства в указанный клиентом банк. Тот в свою очередь проводит аналогичную операцию. Итак до тех пор, пока деньги не попадут в банк получателя, а тот не зачислит их ему на счет или не выплатит наличными. (Приложение 6)

Обычно для расчетов в одной валюте банки используют ограниченное количество корреспондентских счетов. Очень часто они обходятся всего одним счетом. Но даже в случае наличия нескольких корреспондентских счетов выбор обычно делается в пользу одного основного, то есть того, через который проводится главный поток платежей.

Для того чтобы сократить количество банков, участвующих в цепочке, в международной банковской практике принято открывать корреспондентские счета в определенной валюте в банках той страны, где эта валюта является национальной. И если корреспондент банка отправителя и корреспондент банка получателя средств находятся в одной стране - стране валюты платежа, то главная проблема - перевод денег между банками внутри одной страны, причем в их национальной валюте.

В каждой стране существует центральный банк, который, выполняя функцию организатора денежного обращения, помогает коммерческим банкам переводить средства в национальной валюте. На практике это выглядит так: коммерческие банки открывают в центральном банке своей страны корреспондентские счета “ностро” в валюте своей же страны. Практически в каждом государстве центральный банк ведет счета “лоро” для всех своих коммерческих банков.

Кроме того, что центральный банк открывает корреспондентские счета, он еще обеспечивает необходимую инфраструктуру для осуществления денежных переводов: создает системы специальных телекоммуникаций, разрабатывает собственные стандарты платежных документов, предоставляет коммерческим банкам необходимое программное обеспечение и т.д. Считается, что в каждой стране существует клиринговая или, иначе, расчетная система центрального банка. С ее помощью коммерческие банки, находящиеся в одном государстве, всегда могут осуществить платеж в своей валюте через одного корреспондента - национальный банк.

Клиринговые системы, которыми управляют центральные банки, являются государственными. Во многих странах помимо государственных существуют и частные расчетные системы. Их создают сами коммерческие банки для более эффективного управления процессами переводов денежных средств.

Клиринговые системы можно разделить на несколько типов в зависимости от принципов их функционирования. Два основных параметра такой классификации:

* способ проведения расчетов и

* момент осуществления платежа.

Клиринг платежей может происходить в индивидуальном порядке. То есть, каждый платеж по отдельности списывается со счета банка-отправителя и зачисляется на счет банка-получателя. Такой способ осуществления расчетов называется gross settlement. Примерами gross settlement систем являются европейская TARGET и американская Fedwire.

Путь денег из одной страны в другую схематично выглядит так: отправитель - банк отправителя - его корреспондент - центральный банк - корреспондент банка получателя - банк получателя - получатель. Существует множество нюансов, от которых зависит, как быстро деньги дойдут до получателя, и дойдут ли вообще. Любая страна имеет свои национальные особенности в области практики осуществления платежей. Соответственно переводы денежных средств в каждой валюте по-своему уникальны.

Расчетные системы могут проводить клиринг платежей один или несколько раз в течение операционного дня. Только после окончания таких клиринговых сессий переводы считаются завершенными, т.е. зачисленными банку-получателю, и безотзывными, т.е. такими, когда банк-отправитель уже не может вернуть средства. Существуют расчетные системы, где платежи осуществляются в режиме реального времени. В этом случае переводы обрабатываются перманентно в течение всего операционного дня. Средства переводятся из банка в банк, что называется, в он-лайне. Завершенность и безотзывность платежей гарантируется в момент окончания их обработки системой. На основе этого принципа построены многие современные клиринговые системы.

Платежный процесс и его участники

Различают два основных вида переводов: дебетовые (debit transfers) и кредитовые (credit transfers). Дебетовые платежи называют еще прямыми списаниями (direct debits). Их суть заключается в том, что перевододатель передает в свой банк платежное требование к какому-либо юридическому или физическому лицу. Банк перевододателя направляет его в кредитную организацию, обслуживающую это лицо. После согласия плательщика (акцепта) платеж осуществляется в пользу перевододателя. Наибольшее распространение дебетовые переводы получили при проведении расчетов между гражданами и различными компаниями, оказывающими коммунальные услуги.

Платежи также бывают клиентские и межбанковские. Клиентские осуществляются по поручению клиентов банка, а межбанковские - по поручению корреспондентов либо по собственной инициативе, но обязательно в пользу другого банка. Если отправителем или получателем перевода является не кредитная организация, то такой платеж считается клиентским.

В банковской лексике используются следующие понятия, определяющие основных участников процесса перевода средств: отправитель платежного поручения (sender), получатель платежного поручения (receiver), отправитель средств (originator или ordering customer), получатель средств, он же бенефициар (beneficiary или beneficiary customer), банк отправителя (originator’s bank или ordering bank), банк получателя средств или банк бенефициара (beneficiary’s bank), банк-посредник (intermediary или intermediary bank). Отправитель платежного поручения - это тот самый банк, который этот документ подготовил и отправляет его своему корреспонденту. Тот в свою очередь является получателем платежного поручения. В качестве отправителя средств выступает клиент банка, который передал ему свои инструкции на перевод средств. Бенефициар - конечный получатель средств, тот, кому в итоге должны попасть деньги. Банк, в котором он открыл счет, или куда он придет за переводом, - это банк бенефициара. С точки зрения банка, инициирующего платеж, корреспондент банка бенефициара представляет собой банк-посредник. Перечисленные определения используются, главным образом, в процессе проведения клиентских платежей. В межбанковских платежных поручениях отправителем средств является банк (ordering bank или originator), и получателем средств тоже выступает банк (beneficiary bank). Кроме того, банки оперируют такими понятиями как корреспондент отправителя платежного поручения (sender’s correspondent) и корреспондент получателя платежного поручения (receiver’s correspondent). (Приложение 7)

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... формата до сих пор успеха не имели, поскольку даже в одном городе разные РКЦ имеют разные шаблоны передачи межбанковских документов (даже если это документы в одном и том же "плоском" DBF- формате). "Законодателями мод" должны были стать либо крупные расчетные системы, либо разработчики банковских программных комплексов. Но практика показала, что быстрее всего точки соприкосновения нашли все же ...

0 комментариев