Расчеты через подразделение расчетной сети Банка России

Отражение в бухгалтерском учете при осуществлении транзитного платежа банком-корреспондентом

Расчеты через небанковские кредитные расчетные организации

Корреспондентские счета

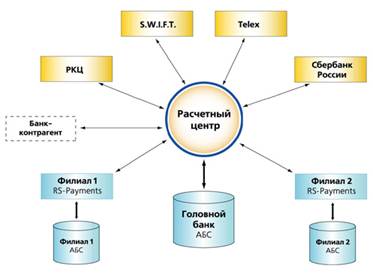

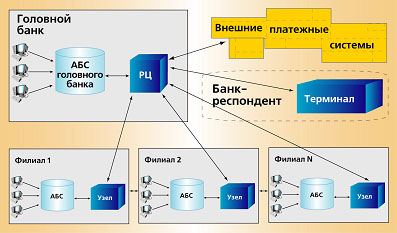

Средства межбанковских коммуникаций

Платежный процесс, его участники и клиринговые системы

Методы осуществления банковских платежей

Проблемы развития российской банковской системы и меры по их преодолению

Пути совершенствования межбанковских расчетов

Тенденции развития международных платежных систем и систем расчетов

Навигация

Пути совершенствования межбанковских расчетов

Электронные расчеты в межбанковских корреспондентских отношениях

119332

знака

0

таблиц

0

изображений

3.2 Пути совершенствования межбанковских расчетов

Клиринг – как один из перспективных методов банковских расчетов.

Клиринг представляет собой способ безналичных расчетов, основанный на зачете взаимных требований и обязательств юридических и физических лиц за товары и услуги, ценные бумаги. К осуществлению клиринга объективно побудил участников расчетов рост числа сделок и объема перерабатываемой информации еще в середине XVIII в. Клиринг затем получил широкое распространение за рубежом на товарном, фондовом рынках и в банковской сфере.

Концентрация платежей при клиринге позволяет значительно сократить сумму взаимной задолженности, прервать цепочку неплатежей, достичь экономии платежных средств на сумму зачтенного оборота, расширить сферу безналичных расчетов и облегчить управление ими. Упрощаются, удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная /кассовая/ наличность, и за счет этого повышается уровень прибыльности и ликвидности участников.

Сущность зачета взаимных требований заключается в том, что равновеликие суммы взаимных требований кредиторов и обязательств должников друг к другу погашаются, а платежи осуществляются лишь на разницу. Зачет может быть организован, когда несколько предприятий связаны между собой как встречной, так и последовательной передачей продукции или оказанием услуг. Зачеты взаимной задолженности могут проводиться между двумя хозяйствующими субъектами, групповые и межотраслевые. По времени проведения они бывают разовые /единовременные/ и постоянные. Последние обеспечивают экономичное и своевременное осуществление платежа. Подавляющий объем зачетов происходит с участием банка, но возможна их организация между предприятиями, минуя банки. В этом случае в банк представляется поручение или чек на незачтенную сумму.

Клиринговые операции широко распространены в хозяйственной деятельности. Существует так называемый «локальный» клиринг: взаиморасчеты между конкретными организациями (субъектами хозяйствования) через собственные схемы зачета на основе тех или иных платежных инструментов и институтов. Для его осуществления обычно используются квазиденежные инструменты, например разнообразные формы векселей.

Другой разновидностью клиринга является межфилиальный (внутрибанковский) клиринг - взаимозачет между филиалами и отделениями крупного банка.

Межбанковский клиринг, право на осуществление которого предоставляется специальной лицензией, выдаваемой Банком России небанковской кредитной организации (НКО) - Расчетной НКО.

В самом общем виде систему финансовых расчетов Российской Федерации можно подразделить на логические составляющие:

- система валовых расчетов Банка России, в которую входят внутрирегиональные и межрегиональные платежи, а также платежи с применением авизо;

- система нетто-расчетов через клиринговые и расчетные палаты;

- система внутрибанковских расчетов.

В соответствии со стратегией развития платежной системы в России валовая система расчетов в режиме реального времени является базовой составляющей платежной системы Российской Федерации и Банка России. Основной ее целью является оперативное зачисление на счета кредитных организаций поступивших денежных средств и предоставление им возможности немедленного их использования.

Платежи в рамках системы валовых расчетов в режиме реального времени осуществляются непрерывно в течение операционного дня. Платежи проводятся в пределах остатка, имеющегося на момент проведения расчета на счете участника расчетов, открытом в специализированном расчетном подразделении Банка России. Каждый платеж проводится индивидуально и время его исполнения не зависит от местонахождения участников системы. Все платежи между участниками системы валовых расчетов в режиме реального времени осуществляются в электронной форме и проводятся по счету немедленно после их поступления, т. е. становятся безотзывными и окончательными.

Риски, возникающие в процессе клиринга, можно разделить на:

- Риск ликвидности, т. е. неспособность одного или нескольких участников расчетов выполнить свои обязательства при покрытии дебетовой позиции.

- Кредитный риск, при котором окончательный расчет по клирингу не осуществится из-за неплатежеспособности какого-либо участника расчетов. Этот риск возникает при отсутствии синхронизации по осуществлению расчетных операций плательщиков и получателей, например зачисление средств получателю до окончательного подтверждения прихода от плательщика. В этом случае у получателя возникает кредитный риск.

- Системный риск, при котором риски ликвидности, возникшие у одних участников расчетов, могут привести к появлению аналогичных рисков у других участников, планирующих свои платежи в расчете на поступления средств от первых.

- Технический и информационный риски, возникающие при ненадежности автоматизированных систем передачи и обработки данных, а также при попытке преднамеренного вредительства.

Клиринг может осуществляться двумя способами (по двум моделям) - без предварительного депонирования средств участников расчетов в клиринговом учреждении и с предварительным депонированием средств.

В первом случае каждому участнику открывается счет, называемый транзитным счетом-позицией, записи по которому не отражают реального движения ресурсов, а несут счетный характер. Все документы, поступающие от участника на его счет-позицию, после идентификации владельца отражаются на этом счете. Документы от участников поступают по каналам связи в компьютерную систему клирингового центра всю первую половину дня. Первичные документы регистрируются и отражаются по дебету счета плательщика и кредиту счета получателя. После окончания приема документов рассчитывается сальдо счета каждого из участников взаимозачета. По результатам этого расчета составляется оборотно-сальдовая ведомость и передается местному учреждению ЦБ. Ведомость содержит обороты по счетам каждого участника и значение сальдо его позиции. Центральный банк списывает дебетовые сальдо со счетов банков участников и зачисляет их на корреспондентский счет клирингового учреждения. Со своего корреспондентского счета клиринговое учреждение осуществляет платежи банкам, имеющим положительный результат зачета (кредитовое сальдо).

Чем больше платежей поступает на имя участника, тем меньше денежных средств может реально находиться на его счете в НКО. Нередки ситуации, когда денежные средства в клиринговой организации оборачиваются по 3-4 раза в день. То есть для проведения платежей на 1 млн руб. участнику достаточно иметь на счете не более 300 тыс. руб.

Помимо финансовой составляющей (уменьшение платы за платежи) клиринговые взаимозачеты имеют и чисто экономические выгоды - снижение уровня оборотных средств организаций и банков, участвующих в хозяйственной деятельности и увеличение скорости обращения денежной массы (что является относительно не инфляционным источником развития экономики в целом). Все это обусловливает широкое распространение этой формы расчетов во всем мире и в нашей стране.

Окончательный расчет по клирингу осуществляется в день проведения расчетов. В течение дня Расчетная НКО проводит несколько клиринговых сеансов. По итогам сеанса определяются чистые позиции каждого участника расчетов (так называемый предварительный клиринг) и необходимость урегулирования чистых дебетовых позиций участников расчетов. Урегулирование дебетовых позиций производится в соответствии с «Соглашением о клиринге». В случае, если урегулирование не требуется, Расчетная НКО осуществляет проводки по счетам участников расчетов, что является окончательным расчетом по клирингу.

Регламент работы Расчетной НКО определяется соображениями максимальной надежности и ликвидности системы. С ростом количества сеансов клиринга, проводимых в Расчетной НКО, растет устойчивость системы перед системными рисками. В течение сеанса клиринга участник имеет возможность отозвать любое платежное поручение. После окончания сеанса платеж становится безотзывным.

Объединенный фонд поддержания ликвидности (ОФПЛ) формируется за счет средств участников расчетов. Сама Расчетная НКО доли в ОФПЛ не имеет. Порядок создания и использования ОФПЛ определяется положением «О порядке формирования и использования объединенного фонда поддержания ликвидности», а также договорными отношениями с участниками расчетов.

Благодаря выработке нормативной базы электронного документооборота и четырем сеансам обработки платежей в платежной системе ЦБ РФ появляется возможность создания клиринговой системы, в которой полностью отсутствуют все риски, кроме технического и информационного. В рассматриваемой схеме с четырьмя клиринговыми сеансами полностью отсутствует кредитный риск, поскольку списание денежных средств с клирингового счета участника производится только после завершения сеанса, а возможность провести платеж клиринговыми деньгами через другую платежную систему (например, через платежную систему ЦБ РФ) появляется только после окончательного расчета по клирингу. Сеансовая обработка платежей участников расчетов при наличии сеансовой обработки платежей в ЦБ РФ (и иных Расчетных НКО, с которыми проводятся межрегиональные платежи) также дает возможность полностью избежать системного риска во всех клиринговых сеансах, кроме окончательного. Это достигается за счет возможности подкреплять счет участника расчетов как минимум четыре раза в день, если дополнительными соглашениями с участниками не предусмотрено иное. Таким образом, удается существенно уменьшить вероятность появления в окончательном клиринговом сеансе так называемых цепочек отказов, когда невозможность покрытия чистой дебетовой позиции одним из участников приводит к появлению неурегулированных дебетовых позиций у других. Участники расчетов могут планировать свои платежи в расчете на приход в течение дня, оценить насколько оправдались их надежды, и в случае наличия неурегулированной дебетовой позиции уже на этапе предварительного клиринга провести подкрепление своего счета или самостоятельно отозвать платежи. Системный риск возникает только после проведения окончательного сеанса клиринга при наличии у участников расчетов неурегулированных дебетовых позиций или в случае, когда участники для завершения своих платежей рассчитывают на неподтвержденный приход.

В подобной ситуации возможны два варианта действий: либо самостоятельный отзыв части платежей участником расчетов, либо для завершения расчетов привлечение участником кредита любым доступным способом (от другого участника расчетов с чистой кредитовой позицией, из средств ОФПЛ, или стандартным способом через платежную систему ЦБ РФ).

Право выбора способа урегулирования своей дебетовой позиции остается за участником расчетов. Однако если к моменту проведения окончательного сеанса клиринга у участника остается неурегулированная дебетовая позиция, то расчетная НКО отбрасывает платежи участника на сумму, большую или равную размеру неурегулированной дебетовой позиции по специальному алгоритму, обеспечивающему прохождение максимального количества платежей.

Если участник расчетов принимает решение о привлечении кредита из ОФПЛ, то в течение установленного регламентом срока урегулирования чистых дебетовых позиций он обязан направить в Расчетную НКО запрос на предоставление кредита из ОФПЛ.

Проведение расчетов с опорой не на неподтвержденные обязательства и двухсторонние лимиты, а на реальные остатки на счетах участников расчетов минимизирует системный риск. Наличие же ОФПЛ позволяет еще больше повысить степень надежности системы, существенно упрощая для участников расчетов поиск денежных средств при их дефиците на рынке.

При увеличении количества клиринговых сеансов происходит дальнейшее уменьшение системного риска. В случае увеличения числа сеансов до нескольких десятков в день или переходе на непрерывную обработку платежей (что математически является всего лишь увеличением числа клиринговых сеансов до большой величины) и наличии денежных средств проведение платежа по клиринговым счетам происходит сразу после получения документа, что тут же вызывает «положительную цепочку» -- проведение платежей получателя (если они есть), у которого на клиринговом счете появились «живые» деньги. В таком режиме работы и кредитные и системные риски полностью отсутствуют.

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... формата до сих пор успеха не имели, поскольку даже в одном городе разные РКЦ имеют разные шаблоны передачи межбанковских документов (даже если это документы в одном и том же "плоском" DBF- формате). "Законодателями мод" должны были стать либо крупные расчетные системы, либо разработчики банковских программных комплексов. Но практика показала, что быстрее всего точки соприкосновения нашли все же ...

0 комментариев