Расчеты через подразделение расчетной сети Банка России

Отражение в бухгалтерском учете при осуществлении транзитного платежа банком-корреспондентом

Расчеты через небанковские кредитные расчетные организации

Корреспондентские счета

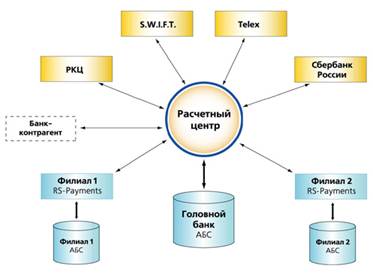

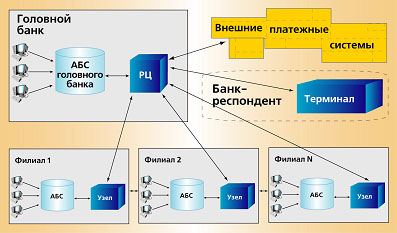

Средства межбанковских коммуникаций

Платежный процесс, его участники и клиринговые системы

Методы осуществления банковских платежей

Проблемы развития российской банковской системы и меры по их преодолению

Пути совершенствования межбанковских расчетов

Тенденции развития международных платежных систем и систем расчетов

Навигация

Корреспондентские счета

Электронные расчеты в межбанковских корреспондентских отношениях

119332

знака

0

таблиц

0

изображений

2.1 Корреспондентские счета

Любые движения денежных средств между банками осуществляются через корреспондентские счета, которые банки открывают друг у друга. Принципиально они не отличаются от банковских счетов физических лиц и компаний. Поэтому можно сказать, что банк, который открывает на свое имя счет, становится клиентом другого банка.

Когда кредитные организации заключают между собой соглашения о партнерстве и открывают друг другу счета, их называют банками-корреспондентами, а счета корреспондентскими. Совокупность таких счетов одного банка представляет собой его сеть корсчетов или корреспондентскую сеть. В принципе это понятие более широкое, так как установление корреспондентских отношений не обязательно предполагает открытие счетов. Но в банковской лексике они часто заменяют друг друга.

Поскольку каждый банк может открывать корреспондентские счета в других банках и вести счета банков у себя или, как говорят, в своих книгах, принято различать их на “ностро” и “лоро” соответственно. Счет “ностро” представляет собой счет, открытый в другом банке. Счет “лоро” банк открывает другому банку точно также как и всем своим клиентам. Таким образом, банки владеют счетами “ностро” и ведут счета “лоро”. С точки зрения бухгалтерского баланса счета “ностро” - активные, счета “лоро” - пассивные. На схеме 1 изображено, как одни и те же корреспондентские счета представлены в балансах разных банков. (Приложение 3)

У каждого банка может быть один или несколько корреспондентских счетов, причем как “ностро”, так и “лоро”. Это значит, что каждый банк имеет свою сеть корреспондентских счетов. Зачастую банки при установлении корреспондентских отношений обмениваются счетами, т.е. открывают счета “лоро” тому банку, в котором держат счета “ностро”. Однако наличие взаимных счетов не является необходимым условием для осуществления операций по переводу денег.

Как правило, корреспондентские счета открываются в определенной валюте. Поэтому если счет открыт, например в евро, то операции в швейцарских франках по нему невозможны. Впрочем в межбанковской практике встречаются случаи открытия мультивалютных счетов. Но это означает всего лишь наличие нескольких счетов в разных валютах под одинаковым или почти одинаковым номером.

Открывая корреспондентские счета, банки руководствуются несколькими принципами. Как правило, они открывают счета в более крупных финансовых институтах. Это связано главным образом с тем, что банки не хотят принимать на себя дополнительные кредитные риски, размещая средства в менее крупных кредитных организациях, т.е. фактически предоставляя им ссуды. Кроме того, большие банки обладают более мощным техническим и технологическим потенциалом и, соответственно, способны обслуживать значительное число корреспондентских счетов.

Есть еще один важный принцип, согласно которому открываются корреспондентские счета в определенной валюте. Коммерческие банки держат счета “ностро” для расчетов в национальной валюте в центральном банке своей страны, а сами ведут счета “лоро” в этой же валюте для иностранных банков.

2.2 Банковские платежные документы и выписки по счетам

Для того чтобы распоряжаться средствами на корреспондентских счетах, банки используют платежные поручения. Это основной инструмент, с помощью которого осуществляются переводы средств между банками. Согласно словарю банковских терминов платежное поручение - это “документ аналогичный чеку, который уполномочивает банк заплатить определенную сумму третьей стороне… Поручение с юридической точки зрения является распоряжением, которое банк может исполнить тем или иным способом”.

В банковской практике понятие платежного поручения является достаточно широким. В него часто включают банковские чеки, заявления на выдачу наличных и другие аналогичные документы. Платежное поручение - документ, являющийся письменным распоряжением произвести платеж по указанным в нем реквизитам, который направляется банком в адрес одного из своих корреспондентов.

Фактически платежное поручение является безотзывным документом. Если оно направлено с соблюдением всех необходимых требований, то аннулировать или изменить его можно только с согласия банка-корреспондента, в чей адрес это поручение направлено. Таким образом, факт отправки платежного поручения каким-либо банком означает факт осуществления им платежа.

В том случае, если платежное поручение направляется корреспонденту, у которого банк держит счет “ностро”, то оно представляет собой авторизацию (разрешение) на списание средств с этого счета в той сумме, которая указана в поручении. Если платежное поручение выставлено банку - держателю счета “лоро”, то оно является подтверждением зачисления денег в сумме этого поручения на данный счет.

При осуществлении международных расчетов банки могут направлять платежные поручения не только тем корреспондентам, у которых или которым открыты счета. В этих случаях отправитель указывает в своем поручении, на какой счет “ностро” получателя этого документа будут переведены средства, необходимые для осуществления платежа.

Итак, платежное поручение - это

во-первых:

- безусловное разрешение списать средства со счета “ностро”, или

- обязательство перевести средства на счет “ностро” адресата поручения в определенном банке, либо

- подтверждение зачисления средств на счет “лоро”, и

во-вторых, приказ осуществить платеж.

В международной банковской практике существуют два вида платежных поручений: дебетовые и кредитовые. В банковской лексике, если характер перевода не уточняется, то имеются в виду именно кредитовые платежные поручения.

Банки при осуществлении операций по переводу денежных средств используют также дебетовые и кредитовые авизо. Дебетовое авизо - документ, подтверждающий списание средств с корреспондентского счета. Кредитовое авизо подтверждает зачисление денег. Направляются они банками, ведущими счета “лоро”, в адрес банков, открывших эти счета.

Кредитовые авизо по своей сути аналогичны платежным поручениям. Однако они содержат минимум информации о реквизитах платежа, так как предполагается, что банк-получатель уже располагает таковой, и ему необходимо только удостовериться в получении средств. В кредитовом авизо, как правило, указывается референс (номер) документа, который служит основанием для проведения платежа. В нем может содержаться и краткая информация о сути операции по зачислению денежных средств.

В дебетовом авизо обычно указывается причина списания средств, и может даваться ссылка на документ, который послужил основанием для их списания.

Основным документом, который отражает и одновременно подтверждает проведение операций зачисления и списания денежных средств, является выписка по корреспондентскому счету. Этот документ знаком любому держателю банковского счета. Принципиальных отличий между выписками по счетам клиентов и корреспондентским счетам банков нет.

Выписки направляются банками, которые обслуживают счета “лоро”, в адрес своих корреспондентов - владельцев этих счетов. В межбанковском документообороте в основном используются выписки, в которых указываются движения по счету, осуществленные в течении одного дня, т.е. выписки за день. Кроме всех зачислений и списаний, произведенных в этот период, в выписке обязательно отражаются остаток средств на начало дня (входящий остаток) и остаток на конец дня (исходящий остаток). Таким образом, выписка является еще и подтверждением наличия определенной суммы на корреспондентском счете “ностро”.

Выписки по корреспондентским счетам не являются сугубо бухгалтерским документом. Как правило, каждая запись о зачислении или списании средств имеет некоторую степень детализации, благодаря которой можно определить, на основании какого платежного поручения или иного документа произведена эта операция. Например, в выписке может указываться номер платежного поручения, послужившего основанием для проведения платежа, банк-отправитель или банк-получатель денежных средств или даже имена клиентов, в пользу которых или по поручению которых осуществлен платеж.

На схеме 2 показано, как происходит обмен расчетными документами между банками-корреспондентами. (Приложение 4)

Говоря о практике осуществления переводов денежных средств нельзя не остановиться на таком понятии как дата валютирования. Это важнейший реквизит всех документов, применяемых в международной банковской практике осуществления платежей: платежных поручений, дебетовых и кредитовых авизо, а также выписок. Словарь банковских терминов так определяет значение даты валютирования: “Дата, с которой клиент может пользоваться средствами, зачисленными на счет”.

Дата валютирования - понятие многогранное. Это реальная или фактическая дата осуществления банковской операции. Дата валютирования определяет два основных параметра операций по банковским счетам, причем не только корреспондентским. Во-первых, доступность денежных средств на счете для его владельца и, во-вторых, право на получение процентов по средствам, находящимся на счетах. Если речь идет о зачислении на счет, то его владелец имеет право распоряжаться полученными деньгами и получать проценты по ним с даты валютирования. В случае списания какой-либо суммы владелец счета теряет право на распоряжение средствами в ее пределах и на получение процентов по ней также с даты валютирования.

Более подробное объяснение можно получить, используя такое понятие, как дата осуществления операции (или просто - дата операции). Она представляет собой дату отражения зачисления или списания средств в выписке по корреспондентскому счету. То есть все операции, отраженные в выписке за определенный день, имеют одну дату их осуществления. Если, например, банк получил выписку по своему счету “ностро” за 14 июня, то датой любой операции, отраженной в этой выписке, будет 14 июня.

Дата валютирования может совпадать, а может и не совпадать с датой осуществления операции. Когда дата валютирования какого-нибудь движения по счету больше чем дата операции, говорят, что эта операция осуществлена форвардной датой валютирования (forward value). Если же наоборот, то оперируют понятием обратной даты валютирования, которое чаще называют его английским эквивалентом - back value.

На практике это означает следующее. В случае зачисления суммы форвардной датой валютирования право распоряжаться ей и право получать проценты возникают у владельца счета только после наступления даты валютирования. Если сумма списана форвардной датой валютирования, то держатель счета получит проценты по ней за срок до наступления даты валютирования. Теоретически он может распоряжаться деньгами в течении этого периода времени. Однако банки в подобных случаях во избежание риска нехватки средств на счете зачастую блокируют средства до даты валютирования. Когда сумма зачисляется back value, ее получателю начислят проценты не с даты отражения операции в выписке, а за больший период - с даты валютирования. В этом случае средствами можно распоряжаться в прошлом, т.е. дать распоряжение банку на их списание обратной датой валютирования. Но тогда начисление процентов на сумму платежа будет осуществлено за меньший период - до даты валютирования.

Дата валютирования является одним из основных реквизитов межбанковских платежных поручений. В международной практике банки обязательно указывают ее в своих распоряжениях. Это означает приказ осуществить платеж именно этой датой.

Списания средств со счетов “ностро” должны производиться строго теми датами валютирования, которые указаны в платежных поручениях корреспондентов. В стандартных ситуациях выписки по счетам “ностро” за определенную дату содержат списания по всем платежным поручениям, в которых указывалась эта дата валютирования. Причем даты валютирования операций, как правило, совпадают с датой самой выписки.

Если поручение направляется банку-корреспонденту со счетом “лоро”, то дата валютирования, указанная в нем, равно как и в дебетовых и кредитовых авизо, обязательно должна совпадать с датой валютирования соответствующей операции в выписке по этому счету. Этим датам обычно соответствует и дата отражения операции, если только транзакции не проводились back value или forward value.

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... счете 30811 как не прошедшие логический контроль, возвращаются в составе пакета ЭПД по возврату платежей в ГРКЦ-отправитель. Пакет ЭПД по возврату формируется программно. Для учета операций по электронным платежам в балансе ГРКЦ на б/с 30811 открываются два лицевых счета: первый лицевой счет (л/сч ошибочных ЭПД) используется для выполнения следующих операций - по кредиту счета выполняются ...

... -нерезидентам до 25 числа месяца, следующего за отчетным. При этом ответственный исполнитель ОПЕРУ на основании мемориального ордера, подготовленного департаментом международных и межбанковских расчетов, осуществляет бухгалтерские проводки, определенные инструкцией. После 20-го числа месяца, следующего за отчетным проценты перечисляются банку-нерезиденту ответственным исполнителем отдела по ...

... формата до сих пор успеха не имели, поскольку даже в одном городе разные РКЦ имеют разные шаблоны передачи межбанковских документов (даже если это документы в одном и том же "плоском" DBF- формате). "Законодателями мод" должны были стать либо крупные расчетные системы, либо разработчики банковских программных комплексов. Но практика показала, что быстрее всего точки соприкосновения нашли все же ...

0 комментариев