Ипотека: понятие, сущность, отличительные черты. Особенности земельной ипотеки

Зарождение и развитие земельно-ипотечного кредитования в России

Зарубежный опыт формирования системы земельно-ипотечного кредитования агробизнеса

Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

Анализ современного состояния финансово-кредитной базы земельно-ипотечного кредитования предпринимательства

Оценка потребности сельского хозяйства в кредитных ресурсах и ипотечные банки как источники их привлечения в систему земельно-ипотечного кредитования

Выбор организационно-финансовой структуры по привлечению кредитных ресурсов в систему земельно-ипотечного кредитования предпринимательства

Методические положения по созданию благоприятных финансово-экономических условий земельно-ипотечного кредитования предпринимательства

Эффективность создания, порядок, этапы и сроки реализации системы земельно-ипотечного кредитования

Навигация

Анализ современного состояния финансово-кредитной базы земельно-ипотечного кредитования предпринимательства

Ипотечные банки и их роль в кредитовании предпринимательской деятельности

119025

знаков

4

таблицы

9

изображений

2.2 Анализ современного состояния финансово-кредитной базы земельно-ипотечного кредитования предпринимательства

Сегодня земельно-ипотечный рынок в России находится в состоянии развития. Рост масштабов ипотечного рынка неминуемо приведет к вовлечению в эту сферу финансовых услуг большое количество универсальных банков, а также созданию специализированных кредитных организаций, типа «ипотечных банков», ограничивающихся деятельностью в области земельно-ипотечного кредитования, что повысит качество услуг по земельно-ипотечному кредитованию. Однако в настоящее время в России земельно-ипотечные кредиты сельскохозяйственным товаропроизводителям предоставляет в основном ОАО «Россельхозбанк».

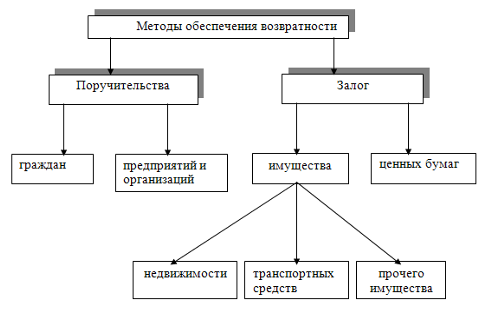

Условия выдачи кредитов ОАО «Россельхозбанк», возврат которых обеспечен залогом земельного участка из состава земель сельскохозяйственного назначения, касаются различных аспектов сделки и призваны обеспечить ее надежность для Банка и доступность для заемщика. Целевое использование кредитных средств, привлекаемых под залог земельного участка, должно быть непосредственно связано с развитием сельскохозяйственного производства. Также банком разработан порядок предоставления кредитов на приобретение земельных участков из состава земель сельскохозяйственного назначения.

Учитывая то обстоятельство, что по одному кредиту в залог могут передаваться транспортные средства, оборудование, сельскохозяйственные животные, земельные участки и прочее, Банком не установлена какая-либо зависимость суммы кредита от доли, которую составляет залоговая стоимость того или иного вида имущества в общем объеме обеспечения. Сумма кредита в первую очередь зависит от финансового состояния заемщика (и его возможных поручителей), а также от целевого использования кредитных средств.

Банком предоставляются земельно-ипотечные кредиты на срок от трех и более лет с льготным периодом по погашению суммы основного долга до 24 месяцев со дня выдачи кредита.

Процентная ставка по кредитам устанавливается в пределах действующих в банке процентных ставок на момент обращения заемщика. Уплата процентов за пользование кредитом осуществляется по выбору заемщика ежемесячными или ежеквартальными платежами.

Залогодателями по кредиту могут выступать юридические лица и индивидуальные предприниматели, при этом в обязательном порядке Банком производится анализ документов, подтверждающих их государственную регистрацию и характеризующих их текущее финансовое положение. В исключительных случаях залогодателем может выступать и физическое лицо, например в случае, когда земельный участок находится в общей долевой собственности.

Объектом ипотечных сделок может являться только земельный участок, который не изъят из оборота или не ограничен в обороте. При этом земельный участок может выступать только в качестве индивидуально определенного участка, имеющего признаки, выделяющего его из других объектов гражданского оборота своими физическими и правовыми параметрами, включая уникальный кадастровый номер. Предмет ипотеки определяется указанием его наименования, местонахождения и достаточным для идентификации (как для сторон по договору, так и для регистрирующего органа и суда) этого предмета описанием.

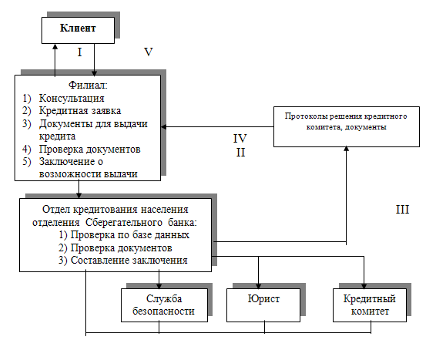

Для получения земельно-ипотечного кредита потенциальный заемщик должен предоставить в Банк следующие основные документы:

- свидетельство о государственной регистрации права собственности;

- документы, подтверждающие возникновение у залогодателя права собственности на земельный участок (договор купли-продажи и др.);

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним;

- кадастровый план земельного участка/кадастровый паспорт;

- план землепользования с указанием смежных землепользований и экспликацией земельных угодий.

Залоговая стоимость участка определяется на основании анализа его балансовой стоимости на последнюю отчетную дату, кадастровой стоимости и рыночной стоимости, определенной независимым оценщиком, путем их сопоставления со стоимостью аналогичных участков, в отношении которых имеется информация о сделках с ними на открытом рынке. В настоящее время заемщик может предоставить в Банк отчет об оценке, составленный любым субъектом оценочной деятельности. С 1 января 2009 года сотрудники работают только с отчетами об оценке, составленными аккредитованными при Банке оценщиками.

Страхование земельного участка, передаваемого в залог, не является обязательным, однако по результатам анализа возможности установления банком ипотеки на земельный участок, кредитный эксперт может рекомендовать заемщику осуществить его страхование от риска утраты или повреждения, а также от риска утраты права собственности заемщика в аккредитованной при Банке страховой компании. В настоящее время Банком аккредитованы 23 страховые компании, имеющие свои представительства в большинстве субъектов Российской Федерации.

Срок рассмотрения заявки и принятия решения о возможности кредитования в среднем не превышает 10 дней с момента представления заемщиком последнего из требуемых документов. Банк осуществляет выдачу кредитных средств после вступления в силу договора о залоге, таким образом, при установлении ипотеки на земельный участок кредитные средства перечисляются на счет заемщика только после государственной регистрации договора об ипотеке.

Кроме ОАО «Россельхозбанк» некоторые банки сегодня также работают с программами кредитования земельных участков. В ряде банков можно взять обыкновенный потребительский кредит и на эти деньги купить участок, другие же работают именно с целевым кредитованием под залог земли.

В настоящее время под залог незастроенной земли средства дают несколько банков: Московский кредитный банк (МКБ), Сбербанк, банк «Зенит», банк «Сосьете Женераль Восток» и Райффайзенбанк. Условия покупки земли во всех банках практически одинаковы. Исключение составляет лишь Сбербанк, где необходимы поручители. В остальном же кредиты на землю приближены к ипотечным. Так, 30 % стоимости участка требуется внести единовременно, а остальные 70 % придется выплачивать в течение 10 – 15 лет по ставкам 11 – 16 % годовых в долларах и 16 – 18 % годовых в рублях (см. приложение Б).

В качестве традиционных источников финансовых ресурсов для земельно-ипотечного кредитования служат собственные средства кредитных организаций и заемные средства, привлекаемые на основе субординированных кредитов, депозитов физических и юридических лиц, вексельного и корпоративного облигационного финансирования.

Однако для обеспечения значительных объемов земельно-ипотечного кредитования в условиях слабо капитализированной банковской системы необходимым условием привлечения дополнительных долгосрочных ресурсов для проведения активных операций является эффективное использование прав требований по кредитным договорам.

Использовать права требования по кредитам можно двумя основными способами – в качестве залогового обеспечения для привлечения финансирования (например, в качестве ипотечного покрытия облигаций) и путем трансформации в ценные бумаги (ипотечные сертификаты участия или инвестиционные паи), которые, в свою очередь, могут быть выпущены на вторичный рынок для рефинансирования ипотечных кредитов.

Развитие земельно-ипотечного кредитования предпринимательских структур аграрного сектора экономики России в современных условиях в значительной мере зависит от развития рынка ипотечных облигаций, целью которого является содействие рефинансированию ипотечных ссуд.

В настоящее время ОАО «Россельхозбанк» готовится к выпуску ипотечных облигаций под залог земли. Выпуск планируется начать, когда количество земель, находящихся в залоге у банка, превысит 1 млн. га (сегодня в банке находится порядка 300 тыс. га земли). Такие облигации расширят возможности доступа сельхозпроизводителей к долгосрочным заемным средствам. Так как банк выдает кредиты на срок до 10 лет, то облигации планируются со сроком обращения от трех лет.

Необходимый для покрытия транзакционных издержек при секьюритизации земельно-ипотечный кредитный портфель банка, сформированный в экспериментальном режиме в рамках реализации основных направлений приоритетного национального проекта «Развитие АПК» и Государственной программы развития сельского хозяйства, составляет 85 млрд. руб. Однако, его нельзя характеризовать как полностью пригодный для целей секьюритизации. Так, анализ целевого использования кредитов и их обеспечения выявил в структуре портфеля высокую долю кредитов, практически не пригодных для формирования пула требований для последующей секьюритизации. Это либо комплексные кредиты, где земельные участки выступают в роли дополнительного обеспечения по кредиту, либо кредиты, предоставленные под залог земельных участков, оценка рыночной стоимости которых в силу слабого развития рынка сельскохозяйственных земель не производилась.

В условиях действующего законодательства, регулирующего эмиссию и обращение ценных бумаг, а также с учетом общего уровня развития ипотечного рынка, основным наиболее приемлемым инструментом рефинансирования применительно к земельно-ипотечным кредитам, обеспеченным залогом прав требования (закладными), становятся ипотечные ценные бумаги – облигации с залоговым обеспечением и облигации с ипотечным покрытием, удостоверенные закладными.

Ипотечные облигации благодаря жестко установленным законодательством требованиям к банкам-эмитентам, качеству ипотечного покрытия являются одним из самых надежных финансовых инструментов. Надежность достигается за счет нескольких составляющих, в числе которых:

- специализированный надзор;

- надзор от лица инвесторов, который осуществляет доверитель;

- гарантированность ипотечного покрытия за счет дополнительного покрытия в виде государственных обязательств;

- ограничение объемов эмиссии 60-кратным объемом капитала банка и т. д.

Хотя условия выпуска и обращения облигаций, обеспеченных ипотекой, и различаются в зависимости от законодательства конкретной страны, однако существует одна общая черта – это ценные бумаги, эмитируемые кредиторами и обеспеченные ипотечными активами, находящимися на их балансе. Функциональная специализация банков принципиальным образом влияет на характер их деятельности, который определяется особенностями формирования активов и пассивов, построения баланса банка, спецификой работы с клиентурой и т. д. Проводить такие операции могут только крупные специализированные кредитные организации с устоявшейся структурой и обладающие соответствующим опытом. Это связано с тем, что выпуск ипотечных облигаций и его обслуживание, необходимость согласовать потоки платежей по кредитам и облигациям на этапе первичной эмиссии, накладывает на эмитента дополнительные обязательства, связанные с необходимостью управления денежными потоками, поступающими от заемщиков, и трансформации их в денежные средства, которые направляются держателям ценных бумаг. Существенно усложняется контроль состояния обеспечения ипотечными активами и управление кредитным риском.

В качестве вспомогательных инструментов привлечения в систему долгосрочных финансовых ресурсов использование не эмиссионных ценных бумаг – ипотечных сертификатов участия и инвестиционных паев – возможно в России в среднесрочной перспективе по мере развития рынка земельно-ипотечного кредитования.

Таким образом, основой нормального функционирования ипотечного банка является наличие достаточного объема долгосрочных ресурсов, что определяет необходимость создания устойчивого и эффективного механизма, позволяющего привлечь ресурсы на рынке долгосрочных заимствований, трансформировать их в инвестиционные ресурсы и направить в реальный сектор экономики. До момента достижения устойчивого земельно-ипотечного кредитного процесса необходимо государственное регулирование залоговых операций.

Похожие работы

... по каждому участку; Ø Развитая судебная система; Ø Развитая платежная система. Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога). 2. Основная деятельность ипотечных банков. Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, ...

... Банке Сбербанка РФ представлено в Приложении. Таким образом, как видно, портфель кредитных продуктов Сибирского Банка Сбербанка РФ довольно широк. Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры. 2.2 Анализ показателей эффективности кредитования ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев