Понятие и принципы ипотечного кредитования

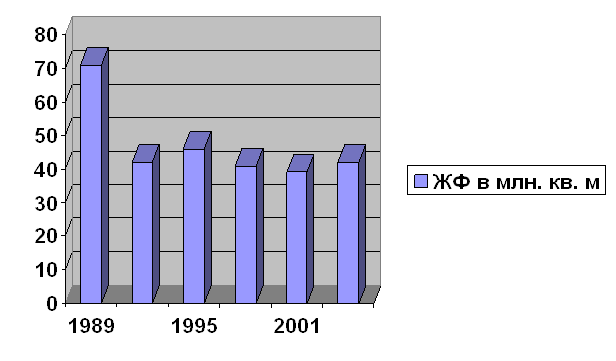

Развитие рынка ипотечного жилищного кредитования

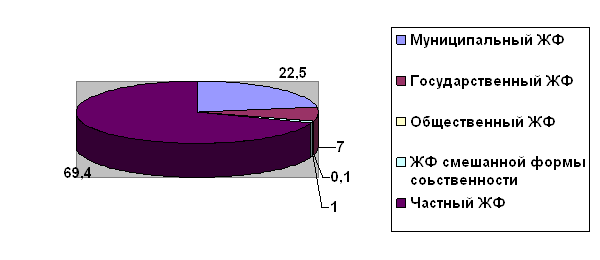

Развитие ипотечного жилищного кредитования в Иркутской области на 2005-2010 годы[7]

Медленно реализуемые активы: вложения в ценные бумаги

Основные рекомендации по совершенствованию ипотечного жилищного кредитования в России

Перспективы и механизм развития ипотеки в Иркутской области

Навигация

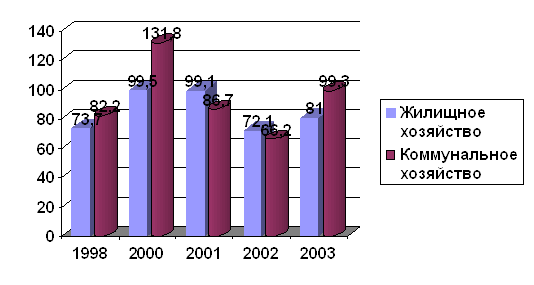

Ипотечное кредитование в РФ и Иркутской области

Ипотечное кредитование в РФ и Иркутской области

182602

знака

12

таблиц

1

изображение

Содержание

Введение

Глава 1. Понятие и механизмы жилищного ипотечного кредитования в рыночной экономике

1.1 Понятие и принципы ипотечного кредитования

1.2 Основные цели, задачи и роль национальной жилищной программы 1.3 Виды и формы ипотечного кредитования в России 1.4 Нормативно-правовое регулирование ипотечного кредитования в РоссииГлава 2. Текущее состояние рынка ипотечного жилищного кредитования в РФ и Иркутской области. Пример рассмотрения Сбербанк г. Иркутска

2.1 Развитие рынка ипотечного жилищного кредитования

2.2 Развитие ипотечного жилищного кредитования в Иркутской области на 2005-2010 годы

2.3 Характеристика деятельности Сбербанка в г.Иркутске 2.4 Анализ финансового состояния Сбербанка г.Иркутска2.5 Технология выдачи кредита, оценка кредитоспособности заемщика

Глава 3. Проблемы, прогнозы и пути совершенствования ипотечного жилищного кредитования в России и Иркутской области

3.1 Перспективы развития ипотечного кредитования в России 3.2 Риски ипотечного кредитования3.3 Основные рекомендации по совершенствованию ипотечного жилищного кредитования в России

3.4 Перспективы и механизм развития ипотеки в Иркутской области

Заключение

Список используемой литературы

Введение

Актуальность ипотечного кредитования заключается в способности решить социальные проблемы многих россиян. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

Приобретение жилья в кредит является распространенной практикой во многих странах мира. Это как раз то, что делают 98% американцев, когда приобретают новое жилье. Выплаты по кредиту, отложенные на много лет, включаются в текущие расходы, что дает возможность эффективно планировать семейный бюджет и направлять часть средств на другие долгосрочные цели: крупные покупки, образование детей, путешествия.

В свою очередь, ипотечные кредиты помогают коммерческому банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм.

Действительно, в последние годы многие российские банки уделяют все большее внимание ипотечному кредитованию, стремясь избежать или ослабить воздействие экономических циклов, приводящее к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности, а также избежать острой конкуренции со стороны иностранных банков.

Залог недвижимости всегда являлся одним из наиболее надежных способов обеспечения надлежащего исполнения обязательств. Сущность ипотеки состоит в том, что кредитор (он же залогодержатель) вправе в случае не исполнения или ненадлежащего исполнения должником обеспеченного югом обязательства; обратить взыскание на предмет ипотеки и получить из порученной от продажи суммы причитающийся ему долг. Недвижимость обладает высокой стоимостью и считается одним из наиболее удачных – способов вложения капитала, в связи с тем, что цена на нее не подвержена значительным и непредсказуемым колебаниям.

Актуальность ипотеки существенно возрастает в трансформационных и переходных экономиках. Существующая в России проблема неплатежей, сложившаяся атмосфера всеобщего взаимного недоверия хозяйствующих субъектов, большое количество банкротств предпринимательских структур, повальная задолженность юридических и физических лиц бюджетам различных уровней, а также задолженность самих бюджетов по оплате труда и другим выплатам, зависимость платежеспособности коммерческих организаций от перемен политического климата – все это обусловливает необходимость существенного ужесточения контроля при совершении крупных коммерческих сделок. Такая ситуация приводит к тому, что происходит разрыв сложившихся связей, существуют трудности с формированием каналов сбыта, возникают проблемы финансирования крупных сделок.

В этой связи расширение применения ипотеки как способа обеспечения возвратности ипотечных кредитов должно позволить в значительной степени повысить интеграционные тенденции, а также разблокировать препятствия на пути развития хозяйственных связей, повысить надежность капиталовложений, а также дать импульс жилищному строительству и ряду других отраслей национальной экономики.

Поэтому следует отметить, что, несмотря на обилие программ развития жилищного строительства, кредитования малого и среднего бизнеса, экономические реалии таковы, что без принятия комплекса дополнительных мер по стимулированию инвестиций в эти сферы решить данные проблемы будет невозможно. Чтобы убедиться в этом, достаточно сопоставить размеры платежеспособного спроса основной массы населения, действующие цены на жилье, условия получения кредитов на приобретение квартиры или строительство собственного дома, суммарную стоимость активов, находящихся под контролем малых и средних предприятий.

Системы ипотечного инвестирования предусматривают механизм накоплений и долгосрочного кредитования под невысокий процент. Ипотечные ссуды используются для финансирования, приобретения, постройки и перепланировки как жилых, так и производственных помещений. Требование, в соответствии с которым для получения запрашиваемой ссуды заемщик должен быть совладельцем некоего строения, означает, что в подавляющем большинстве случаев залоговое имущество является надежным обеспечением выданной ссуды.

В настоящее время складывается несколько видов систем ипотечного кредита. Одна из них опирается на коммерческого застройщика, для которого недвижимость – не предмет потребления, а товар и источник прибыли. Эта система включает элементы ипотеки и оформления кредитов под залог объекта нового строительства, а также порционность предоставления кредита.

Другая система основана на оформлении закладной на имеющуюся недвижимость и получении под нее кредита на новое строительство.

Существуют системы ипотечного кредита, которые предусматривают наряду с банковским кредитом под закладную использование ряда дополнительных источников финансирования, в частности, приватизационных сертификатов, дотаций муниципалитетов, финансовых средств предприятий и граждан, дополнительных кредитов банка под дополнительные закладные на земельный участок, дачу, гараж и другую недвижимость.

Наконец, возможно заключение контракта через посредническую фирму или аукцион на куплю–продажу имеющейся недвижимости с отсрочкой передачи прав собственности на нее на срок нового строительства, что позволяет финансировать новое строительство за счет выручки от фьючерсной продажи недвижимости. При этой системе снижаются коммерческие риски, связанные с нестабильностью цен на строительство.

Ипотека может быть установлена на любое недвижимое имущество, которое залогодатель вправе продавать или отчуждать иным образом: земельные участки (в т.ч. участки из состава земель сельскохозяйственного назначения); предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности; жилые дома и квартиры; дачи, садовые дома, гаражи и другие строения потребительского назначения; иное недвижимое имущество.

Предмет ипотеки должен принадлежать залогодателю на правах собственности или полного хозяйственного ведения. Участник общей совместной собственности (без определения доли каждого из собственников) может оформить ипотеку только при наличии письменного согласия всех собственников, а участник общей долевой собственности вправе заложить свою долю без их согласия.

Все вышесказанное подчеркивает большое социальное значение ипотечного кредитования, которое, во-первых, может служить инструментом создания среднего класса в России, а во-вторых, социальной базой решения демографической проблемы.

Таким образом, ипотека является в настоящее время одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране. Тем не менее, по мнению многих специалистов, в экономическом аспекте у ипотечного кредитования имеется наряду с большими перспективами и существенные проблемы. Решить эти проблемы непросто, но, с другой стороны, не делая попыток к их решению, невозможно повысить эффективность ипотечного кредитования. Все вышесказанное подтверждает актуальность и практическую значимость темы дипломной работы.

Объектом рассмотрения в дипломной работе является рынок ипотечного кредитования в России, предметом рассмотрения – отношения, возникающие между кредитором и заемщиком в процессе ипотечного кредитования.

Цель дипломной работы заключается в изучении механизма ипотечного кредитования в Российской Федерации.

В рамках поставленной цели в работе сформулированы следующие задачи:

- рассмотреть понятие, принципы и историю развития ипотечного кредитования;

- провести анализ нормативно-правового регулирования ипотечного жилищного кредитования;

- оценить текущее состояние и рассмотреть сценарии ипотечного жилищного кредитования в России;

- провести анализ итогов развития ипотечного жилищного кредитования в России на современном этапе;

- разработать направления совершенствования ипотечного жилищного кредитования в России.

Научной и методической основой дипломной работы послужили законодательные и иные нормативные акты, работы отечественных ученых и специалистов по ипотечному кредитованию, а также труды по экономике, финансам, теории кредита.

Аналитической базой обоснования концептуальных положений диплома, обеспечения достоверности содержащихся в нем выводов и предложений явились статистические данные Госкомстата РФ, эмпирические данные, материалы периодических изданий.

В ходе исследований в рамках дипломной работы применялись различные методы: логический анализ, системный подход, метод экспертных оценок, ретроспективный анализ, табличный метод и другие.

Глава 1. Понятие и механизмы жилищного ипотечного кредитования в рыночной экономике

Похожие работы

... изменений в нормативно-правовые акты, регулирующие ипотечное кредитование, проблемы развития правовых норм стоят достаточно остро. 3.2 Перспективы развития ипотечного кредитования С целью удовлетворения потребностей населения российские коммерческие банки, а также специализированные учреждения предлагают широкий спектр ипотечных кредитных продуктов и программ. На сегодняшний день на ...

... и обслуживания жилфонда, использовать рычаги государственного регулирования системы управления жилищно-коммунальным комплексом, активизировать процесс формирования различных форм самоуправления городским жилфондом. 3.1.2 Рыночные механизмы функционирования коммунального хозяйства Коммунальная сфера в городе Черемхово является в основном муниципальной собственностью. Коммунальные предприятия в ...

... области Анализ и обобщение опыта Вологодской области, поступившие из нее предложения, позволяют сформулировать ряд концептуальных предложений и рекомендаций по дальнейшему развитию ипотечного кредитования и повышению его эффективности. На настоящем этапе экономического развития РФ наиболее целесообразно исходить из того, что стратегической задачей государства в сфере ипотечного жилищного ...

... Дощенко Ю. История зарождения ипотеки // Вестник ДГУ, №3, 2002. 17. Квашнин В. Национальные системы ипотечного кредитования // Вопросы экономики, № 7, 2003г. 18. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: Кн.2 : Технологический уклад кредитования. - М.: "Перспектива", 2000. 19. Масленченков Ю.С. "Финансовый менеджмент в коммерческом банке: ...

0 комментариев