Навигация

Формирование современной системы ипотечных банков в России

56408

знаков

1

таблица

0

изображений

Министерство сельского хозяйства и продовольствия

Российской Федерации

Воронежский Государственный Аграрный Университет

им. К.Д. Глинки

Кафедра финансов и кредита Курсовая работа

Тема: “Формирование современной системы ипотечных банков в России”

Выполнил:

Перегудов А.В.

Б – III – 4а

Руководитель:

ассистент

Бакулина И.А.

ВОРОНЕЖ 2001

План:

Введение1. Ипотека и ипотечное кредитование.

2. Основная деятельность ипотечных банков.

3. Организационная структура ипотечных банков (на примере развития системы ипотечных банков в Западной Европе).

4. Пассивные и активные операции банков.

5. Развитие ипотечных банков в России в период с 50 – х гг. XIII в. до наших дней.

Заключение Список литературы

Введение

Часть финансового рынка, на котором перераспределяется заемный капитал, обеспеченный залогом недвижимости, называется рынком ипотечного капитала. В качестве ценных бумаг на рынке ипотечного капитала выступают закладные, гарантирующие кредиторам получение платежей по кредиту, а также возможность возврата вложенных средств при невыполнении заемщиков своих обязательств за счет реализации объекта залога.

Как и все финансовые рынки, рынок ипотечного капитала делится на первичный и вторичный, а в зависимости от типа недвижимости – ипотечные рынки жилья, доходной недвижимости, промышленной недвижимости и т.д.

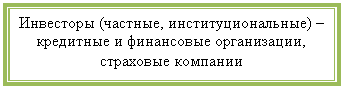

Среди кредиторов первичного (где обращаются первичные закладные) рынка ипотечного капитала коммерческие банки, страховые и трастовые компании, частные кредиторы и т.д.

Важную роль на первичном и рынке играют федеральные агентства, выполняя на данном рынке, в основном, регулирующие функции посредством осуществления различных правительственных программ.

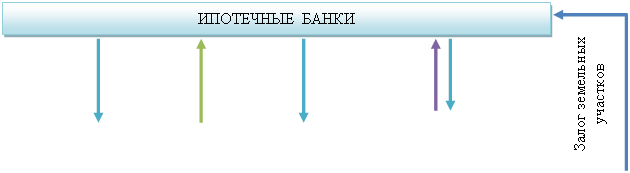

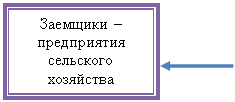

Важную роль на рынке ипотечного капитала играют ипотечные банки. Эти банки предоставляют кредиты под залог недвижимости (строения, квартиры, земельные участки и др.). В развитых капиталистических странах ипотечные банки играют большую роль в банковской системе. Некоторые банки дают ссуды под залог недвижимости государству.

Ипотека, как специфические экономические залоговые отношения претерпели изменения в связи с развитием общества. Первые отношения, связанные с ипотекой (появление первых ипотечных банков) проявились в XVIII в. в Германии.

Ипотечные банки представляют собой специфический банковский институт, возникший в Западной Европе в конце XIII в. Особое развитие они получили в Германии, где первый ипотечный банк был создан в 1770 г. в Силезии. Это был государственный ипотечный банк, который осуществлял финансовую поддержку в основном крупных коммерческих хозяйств.

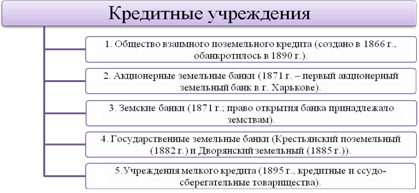

В России развитие ипотечных банков происходило только до 1917г. Советская власть отменила собственность на землю, что прекратило существование ипотеки.

Новый виток в развитии ипотеки был дан в начале 90 – х гг. после принятия “Закона об ипотеке”. Стали появляться первые ипотечные банки. Развитие ипотечной системы в России продолжается.

1. Ипотека и ипотечное кредитование.

Ипотека (гр. hypotheka – залог, заклад) – представляет собой залог недвижимости для обеспечения денежного требования кредитора – залогодержателя к должнику (залогодателю).

Существует и другое понятие ипотеки. Ипотека – это кредит, полученный под залог недвижимости.

В нашей стране порядок осуществления ипотеки регулируется законом РФ “О залоге” 1 . (Глава 2. Закон предприятия, строения, здания, сооружения и иных объектов, непосредственно связанных с землей (ипотека)) и Основными положениями о залоге недвижимого имущества – ипотеке 2 .

В июле 1995 года Госдума приняла в первом чтении проект Федерального закона “Об ипотеке (залоге недвижимости)”.

Этот проект – развитие существующих положений о залоге вообще и Положений Гражданского кодекса РФ о залоге недвижимости в частности. Закон об ипотеке не вносит изменений в отношении собственности, но создает четкую процедуру залога недвижимого имущества. Главная цель закона – повысить надежность и эффективность использования ипотеки как способа обеспечения недвижимым имуществом кредитных обязательств с односторонней защитой интересов собственников этого имущества.

Основные положения проекта закона следующие:

Ø предусматривается (по выбору сторон) заключение договора об ипотеке как в традиционной форме, без передачи прав залогодержателя другим лицом, так и в форме закладной, являющейся ценной бумагой;

Ø все ипотечные операции подлежат государственной регистрации;

Ø детально урегулированы взаимоотношения сторон по договору перехода прав на заложенную недвижимость от залогодателя к другим лицам в случае ее дополнительного обременения правами третьих лиц (последующий залог, аренда, сервитуты);

Ø может быть заложена только та недвижимость, на которую у владельца имеется право на отчуждение или на продажу;

Ø залог сельскохозяйственных земель должен регулироваться специальным законом;

Согласно статье 42 Закона РФ “О залоге” ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

___________

Похожие работы

... банки, товарно-кредитные корпорации, ассоциации производственного кредита, администрации по делам фермеров, небанковские кредитные организации (ипотечные агентства) и т. д. ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ 2.1 Оценка современного состояния нормативно-правовой базы земельно- ...

... взаимосвязь между денежными ресурсами населения, банками и предприятиями строительного комплекса, направляя финансовые средства в реальный сектор экономики. Роль банков в системе ипотечного кредитования Современный этап развития банковской системы России характеризуется усилением процессов структурирования банковского бизнеса. Универсальные банки стремятся всемерно расширить круг операций, ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... . руб.; 2008 г. – 147,6 млн. рублей. Таким образом, проанализировав нормативную базу муниципальных органов власти на примере города Хабаровска, можно сделать вывод, что ипотечное жилищное кредитование в городе Хабаровске получило свое достойное развитие, но все равно необходимо совершенствовать механизм кредитования населения и улучшать условия получения ипотечного жилищного кредитования молодых ...

0 комментариев