Ипотека: понятие, сущность, отличительные черты. Особенности земельной ипотеки

Зарождение и развитие земельно-ипотечного кредитования в России

Зарубежный опыт формирования системы земельно-ипотечного кредитования агробизнеса

Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

Анализ современного состояния финансово-кредитной базы земельно-ипотечного кредитования предпринимательства

Оценка потребности сельского хозяйства в кредитных ресурсах и ипотечные банки как источники их привлечения в систему земельно-ипотечного кредитования

Выбор организационно-финансовой структуры по привлечению кредитных ресурсов в систему земельно-ипотечного кредитования предпринимательства

Методические положения по созданию благоприятных финансово-экономических условий земельно-ипотечного кредитования предпринимательства

Эффективность создания, порядок, этапы и сроки реализации системы земельно-ипотечного кредитования

Навигация

Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

Ипотечные банки и их роль в кредитовании предпринимательской деятельности

119025

знаков

4

таблицы

9

изображений

2.1 Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

Система ипотечного кредитования является неотъемлемой частью экономики любой страны. Соответственно и законодательство, регулирующее взаимоотношения в области ипотечного кредитования, должно органично вписываться в законодательную систему страны. Оно должно уточнять, а не противоречить положениям гражданского, земельного, банковского и т. п. законодательств.

Важным шагом в развитии российского ипотечного законодательства стало принятие первой (1995 г.) и второй (1996 г.) частей Гражданского кодекса РФ (ГК РФ). Кодекс устанавливает общие правила обеспечения кредитов залогом недвижимости; положение о праве собственности и других вещных правах на недвижимость; основания обращения взыскания на заложенное недвижимое имущество. ГК РФ предусматривает ряд правил в отношении обязательной государственной регистрации права собственности и иных вещных прав на недвижимое имущество, а также возникновения, ограничения и перехода таких прав.

Во исполнение требования ГК РФ был принят Федеральный закон от 21.06.1997 г. № 122 «О Государственной регистрации прав на недвижимое имущество и сделок с ним». Таким образом, была введена единая система регистрации недвижимого имущества и сделок с ним и начал создаваться единый банк информации в пределах регистрационного округа. В настоящее время стоит вопрос о создании единого по всей стране банка данных о правах собственности на недвижимое имущество и всех ограничений на него.

Нормативные правовые акты, регулирующие отношения в сфере банковской и финансовой деятельности в 2004 году претерпели значительные изменения в связи с принятием пакета законов, касающихся реформы ЖКХ. В частности в рамках этого пакета были приняты новая редакция Федерального закона «О несостоятельности (банкротстве) кредитных организаций» и Федеральный закон «О кредитных историях». Существенные изменения были внесены в Федеральные законы «О банках и банковской деятельности», «Об ипотечных ценных бумагах», «О рынке ценных бумаг». Эти изменения, главным образом, направлены на повышение эффективности использования ипотечных ценных бумаг в целях рефинансирования ипотечных кредитов, что открывает широкие возможности для выхода кредитных организаций на новый уровень – выпуск облигаций, обеспеченных залогом ипотечного покрытия.

В современном российском законодательстве ипотека является достаточно сложным правовым институтом. Его функционирование обеспечивается не только нормативными правовыми актами, непосредственно регулирующими ипотечные отношения, но и целым рядом других, регулирующих соответствующие виды деятельности – гражданский оборот и имущественные отношения, земельные отношения, оценочную, банковскую и финансовую деятельность и т. д. (рис. 2.1).

В целом современное законодательство в области регулирования земельно-ипотечных отношений предоставляет достаточно широкие возможности для использования земли в качестве надежного средства обеспечения кредита. В нем достаточно подробно урегулировано большинство важных проблем ипотечных отношений.

Рисунок 2.1 – Нормативно-правовые акты, регулирующие земельно-ипотечные отношения и сопутствующие виды деятельности

Урегулированные законодательством ипотечные отношения сегодня можно квалифицировать как стабильные, поскольку они мало подвержены риску, связанному с переменами в политике и законодательстве. Однако существующие правовые механизмы главным образом сориентированы на жилищную (точнее, квартирную) ипотеку. Что же касается ипотеки сельскохозяйственных земель, то в этой области сохраняется ряд вопросов, недостаточная урегулированность которых в дальнейшем может стать существенным препятствием на пути развития процесса земельно-ипотечного кредитования в сельском хозяйстве.

В частности к ним относятся:

- недостаточная проработанность процедуры существующего порядка обращения взыскания на заложенные земельные участки и их реализации;

- правовая неопределенность распоряжения земельным участком, который переходит к залогодержателю в случае невыполнения залогодателем своих обязательств;

- отсутствие законодательно закрепленных гарантий кредитной организации в том, что предмет ипотеки может быть обращен по стоимости, исходя из которой заключался кредитный договор;

- неурегулированность ряда положений законодательства о ценных бумагах в части легитимности отдельных их видов, статуса закладной, особенностей эмиссии и обращения на финансовом рынке, уточнения перечня денежных требований, обеспечиваемых ипотекой и т. д.

В частности, в перечне видов ценных бумаг, приведенном в статье 143 Гражданского кодекса Российской Федерации, закладная не предусмотрена. Она была введена в гражданский оборот Федеральным законом от 16.07.1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» и конституируется как именная ценная бумага, удостоверяющая права залогодержателя по обеспеченному ипотекой денежному обязательству и договору об ипотеке.

В то же время в силу статьи 143 Гражданского кодекса Российской Федерации новый вид ценной бумаги, отсутствующий в указанном перечне, может быть отнесен к числу ценных бумаг только «законами о ценных бумагах или в установленном ими порядке».

Соответственно легитимность отнесения закладной к числу ценных бумаг ставится под сомнение.

Кроме того, несмотря на то, что в основе закладной как ценной бумаги лежит ипотечной право, формально ее нельзя относить к ипотечным ценным бумагам в силу положений статей 1 и 2 Федерального закона Российской Федерации от 11.11.2003 г. № 152-ФЗ «Об ипотечных ценных бумагах», что вступает в прямое противоречие с правовым и экономическим содержанием закладной.

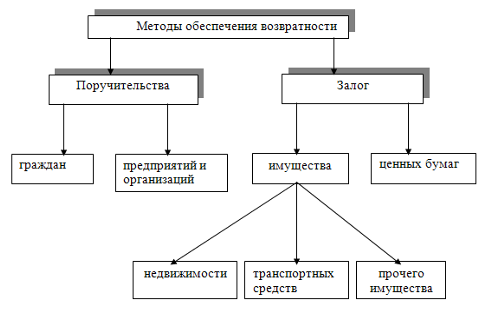

Облигации с ипотечным покрытием (и одновременно с ними ипотечные сертификаты участия) были введены в гражданский оборот Федеральным законом «Об ипотечных ценных бумагах» (статья 2). Облигация с ипотечным покрытием (далее – ипотечная облигация) определена как эмиссионная ценная бумага, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия. При этом под ипотечным покрытием указанный закон (статья 3) понимает совокупность обеспеченных ипотекой денежных требований, денежных средств в валюте Российской Федерации и иностранной валюте, а также государственных ценных бумаг и недвижимого имущества. Таким образом, предусмотренный статьей 11 данного закона залог ипотечного покрытия означает залог всех его составляющих, хотя в тексте закона отсутствуют указания на то, как должен регистрироваться этот залог – в целом или по отдельным его составляющим. Возникает ряд серьезных правовых коллизий. Во-первых, денежные средства в валюте Российской Федерации не могут являться предметом залога. Во-вторых, залог бездокументарных ценных бумаг имеет иной правовой режим, нежели документарные эмиссионные и неэмиссионные ценные бумаги. В-третьих, вместо залога ценной бумаги – закладной, предусмотренного статьей 49 Закона об ипотеке, был выбран залог имущественного права (денежного требования), вытекающего из кредитного договора или договора займа. Главное различие между залогом денежного требования, обеспеченного ипотекой, и залогом ипотечного права (закладной) заключается в том, что денежное требование в обязательном порядке имеет переменный (постоянно снижающийся) объем, в то время как объем ипотечного права изменяется незначительно, причем, как правило, возрастает за счет роста стоимости недвижимости.

Из этого следует, что в целях обеспечения защиты прав инвесторов, повышения надежности и ликвидности ипотечных облигаций, снижения транзакционных издержек более предпочтительной является модель залога закладных.

Вторая серьезная проблема, которая, очевидно, будет сдерживать земельно-ипотечный оборот, связана с тем, что Закон об ипотечных ценных бумагах ограничивает набор денежных требований только требованиями, вытекающими из кредитного договора или договора займа. При этом полностью игнорируется, в частности, такой вид денежного требования, как требование по оплате объекта недвижимости, приобретаемого по договору купли-продажи с рассрочкой (отсрочкой) платежа (статьи 488 и 489 Гражданского кодекса Российской Федерации). А как показывает мировой опыт, такого рода сделки более характерны именно для купли-продажи земельных участков, причем рассрочка, как правило, имеет долгосрочный характер.

В связи с этим целесообразно ставить вопрос о внесении изменений в Закон «Об ипотечных ценных бумагах» в части расширения перечня видов денежных требований, обеспечиваемых ипотекой. Причем эта формулировки должна быть более общей, допускающей оборот любых денежных требований, обеспечиваемых ипотекой.

В результате несовершенство действующего законодательства во многом тормозит развитие ипотеки земель сельскохозяйственного назначения, а также рынка недвижимости в стране.

Тем самым состояние правового регулирования ипотеки земель сельскохозяйственного назначения и, как следствие, организационно-экономических основ ипотечного кредитования сельскохозяйственных товаропроизводителей, не обеспечивает в настоящее время использование ипотечного механизма в сельском хозяйстве.

Поэтому необходимо принятие мер по совершенствованию действующего законодательства в направлении дальнейшего совершенствования правовых механизмов ипотечных отношений, привлечения долгосрочных ресурсов в систему земельно-ипотечного кредитования и создания благоприятной налоговой среды в сфере этой деятельности, поскольку с развитием масштабов земельной ипотеки «правовые риски» будут только усиливаться, что может существенно повлиять на кредитную политику банков.

Создание и работа ипотечных банков в сфере земельно-ипотечного кредитования во многом зависят от совершенствования банковского законодательства и создания необходимой нормативной базы, регулирующей их деятельность.

Ключевыми направлениями в развитии кредитно-финансовой системы являются:

- создание организационно-распорядительных, финансовых и правовых механизмов, обеспечивающих развитие системы земельно-ипотечного кредитования, формирование рынка ипотечных ценных бумаг и создание основ вторичного рынка для обязательств, обеспеченных ипотекой;

- приведение действующего законодательства в сфере банковской и кредитно-финансовой деятельности в соответствие с потребностями земельной ипотеки;

- стандартизация процедур выдачи и обслуживания ипотечных кредитов, правил оценки платежеспособности заемщиков, а также финансовых инструментов для привлечения средств;

- дальнейшее развитие механизма рефинансирования банков, выдавших ипотечные кредиты и совершенствование нормативно-правовой базы в части обеспечения механизма секьюритизации;

- снижение земельно-ипотечных рисков, для чего необходимо обеспечить банкам и другим кредитным организациям реальную возможность обращения взыскания и реализации заложенного земельного участка, создать условия для быстрого рассмотрения в судебных инстанциях дел, связанных с обращением взыскания на предмет залога;

- создание базы данных кредитных историй заемщика, что в будущем станет очень важным элементом для банков при анализе платежеспособности и выплат по кредитным долговым обязательствам кредиторов;

- создание благоприятной налоговой среды для земельно-ипотечного кредитования.

Похожие работы

... по каждому участку; Ø Развитая судебная система; Ø Развитая платежная система. Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога). 2. Основная деятельность ипотечных банков. Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, ...

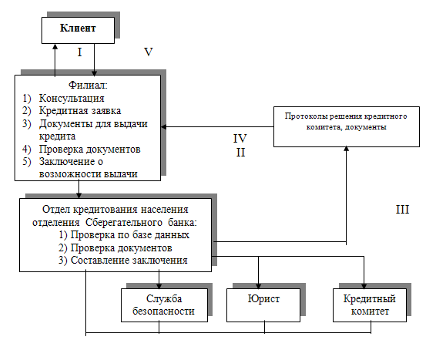

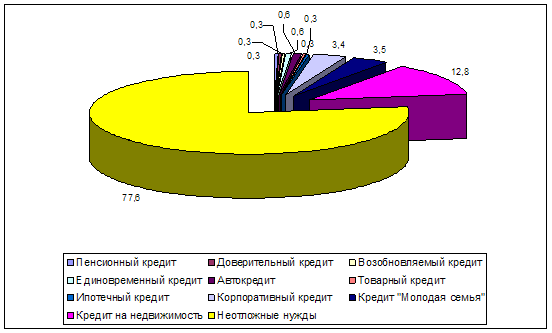

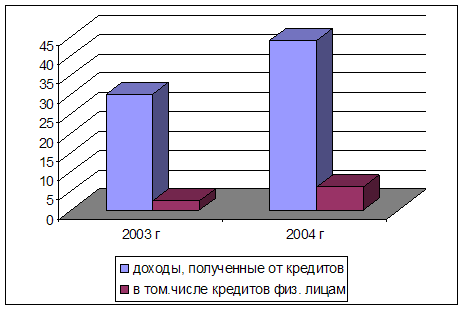

... Банке Сбербанка РФ представлено в Приложении. Таким образом, как видно, портфель кредитных продуктов Сибирского Банка Сбербанка РФ довольно широк. Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры. 2.2 Анализ показателей эффективности кредитования ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев