Ипотека: понятие, сущность, отличительные черты. Особенности земельной ипотеки

Зарождение и развитие земельно-ипотечного кредитования в России

Зарубежный опыт формирования системы земельно-ипотечного кредитования агробизнеса

Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

Анализ современного состояния финансово-кредитной базы земельно-ипотечного кредитования предпринимательства

Оценка потребности сельского хозяйства в кредитных ресурсах и ипотечные банки как источники их привлечения в систему земельно-ипотечного кредитования

Выбор организационно-финансовой структуры по привлечению кредитных ресурсов в систему земельно-ипотечного кредитования предпринимательства

Методические положения по созданию благоприятных финансово-экономических условий земельно-ипотечного кредитования предпринимательства

Эффективность создания, порядок, этапы и сроки реализации системы земельно-ипотечного кредитования

Навигация

Зарождение и развитие земельно-ипотечного кредитования в России

Ипотечные банки и их роль в кредитовании предпринимательской деятельности

119025

знаков

4

таблицы

9

изображений

1.2 Зарождение и развитие земельно-ипотечного кредитования в России

Залог недвижимого имущества укоренился в России в XV в. Первые упоминания о залоге содержаться в ссудной грамоте – своде законов Псковской феодальной республики [48, с. 233].

Залог в то время не требовал передачи заложенного имущества во владение кредитора. Требование о передаче вещи появилось значительно позднее, только в XVIII в.

В XIII – XIV вв. на Руси возникает частная собственность на землю и одновременно – первый вид кредитования, получивший название «заклад». Одна из особенностей развития ипотеки в то время заключалась в том, что условия получения ссуды мало чем отличались от других форм кредита.

Отдельное место в системе феодального кредита занимали приказы общественного призрения – специфические ипотечные банки, которые были учреждены указом Екатерины II в ноябре 1774 г. для благотворительной деятельности. С целью аккумулирования средств им разрешались банковские операции. Приказы получили право принимать вклады, а также «отдавать деньги в узаконенные проценты на верные заклады» [43].

При образовании приказы получали по 15 тыс. руб. от казны и находились в ведении Министерства внутренних дел. Как и в столичных банках, в них начали принимать вклады, однако только срочные, а также выдавать кредиты, условия которых с начала XIX в. были такими же, как и в Сохранной казне. Первоначально ссуды предоставлялись на год с возможностью отсрочки в размере 0,5 – 1 тыс. руб. на одного заемщика. Часть свободных средств приказов, не нашедших применения, должна была направляться в Государственный заемный банк для «приращения процентами». Особенностью этих финансовых институтов было то, что они представляли местные кредитные учреждения феодального периода, уверенно занимавшие свою нишу на рынке ипотеки более 80 лет.

С последней четверти XVIII в. до конца 50-х годов XIX в. в Российской империи активно действовали крупные докапиталистические казенные кредитные учреждения: Государственный земельный банк, Санкт-Петербургская и Московская сохранная казна. Но неразвитость кредитных отношений находила свое отражение в несовершенстве форм обеспечения прав кредиторов. В отличие от других стран, где предметом залога была земля, в России закладывались тогда преимущественно «души». В дореформенных кредитных учреждениях (среди которых главное место занимал Государственный заемный банк) из общего количества крепостных душ 65% было заложено на сумму 435 млн. руб. [48, с. 237].

Однако действительным обеспечением ссуды являлись не души, а поместья с прикрепленными к ним крестьянами, которые в случае невозврата кредита подлежали продаже с торгов [26, с. 55]. И только в XVIII в. первые банки, возникшие в России, приступили к выдаче собственно ипотечных ссуд.

Значительная часть актов, касающихся землевладения или владения недвижимым имуществом, отражалась в сенатских ведомостях. Однако многочисленность и бессистемность подобных публикаций делала их использование для оценки положения дел в конкретном имении практически невозможным. Ипотечные книги выгодно отличались от публикаций тем, что они давали исчерпывающую информацию о юридических отношениях всех лиц, имеющих право на недвижимость, в каждый конкретный момент. Ипотечная книга была своеобразным живым реестром прав и обязанностей собственника и кредиторов имения, а гласность служила гарантией достоверности содержания. Результативность ипотечной системы достигалась благодаря ее тесной связи с законодательством. Ипотека вносила четкий порядок в осуществление залоговых операций, исключая двусмысленность их содержания.

К концу 50-х годов XIX в. казенные банки, концентрировавшие почти все накопления денежных капиталов, вошли в полосу глубокого кризиса, вызванного, прежде всего, нарушением сбалансированности относительно краткосрочных пассивов с долгосрочными активами, как по срокам, так и суммам. Заемные средства привлекались преимущественно на непродолжительный срок, а размещались в долгосрочные ссуды. Срочно принятые меры: снижение процента по депозитам, попытки их обращения в долгосрочные займы через выпуск «непрерывно-доходных» билетов – вызвали отток вкладов и переход многих вкладчиков со своими сбережениями в сферу акционерного капитала.

Судьба крепостнических банков была предрешена. В апреле 1859 г. «высочайшим» повелением запрещался залог имений во всех государственных кредитных учреждениях [43]. Однако приказы, подчиненные Министерству финансов, а через год передавшие свои дела только что учрежденному Государственному банку Российской империи, еще около тридцати лет продолжали принимать платежи в погашение ссуд от своих заемщиков.

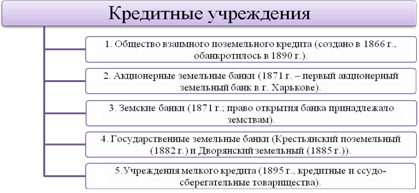

В условиях экономической модернизации второй половины XIX – начала XX в. ипотечный кредит получил значительное развитие. Происходила трансформация института ипотечного кредита из механизма социальной поддержки дворянства в экономический инструмент привлечения капитала. Эта трансформация проявлялась в формировании новой разветвленной сети ипотечных кредитных учреждений: государственных, частных и общественных. Инфраструктура финансового рынка, обеспечивающая ипотечное (поземельное) кредитование, в конце XIX в. представлена на рисунке 1.2.

Рисунок 1.2 – Разновидности ипотечных кредитных учреждений в России конца XIX в.

За 1860 – 1915 гг. объемы ипотечного кредитования значительно возросли. Это, безусловно, свидетельствовало о росте инвестиций в сельское хозяйство, не смотря на то, что, по мнению историков, значительная часть кредита расходовалась непроизводительно [34, с. 12].

Однако в отличие от ситуации первой половины XIX в. источником ипотечного кредита стали выступать не наличные средства населения, сосредоточенные в виде вкладов на счетах ипотечных учреждений, а средства, получаемые в результате выпуска государственными, акционерными, взаимными банками ценных бумаг, имевших государственную гарантию, которая обеспечивала спрос на них на фондовом рынке. Для дореволюционной практики кредитования сельхозпроизводителей характерны системность, масштабность, последовательность в развитии, многовариантность текущего, среднесрочного и долгосрочного кредитования. Без этих факторов земельное реформирование не могло быть успешным в принципе.

После революции 1917 г. залоговое право в России продолжало существовать, но в условиях, когда не было экономической почвы для применения института залога. В 1922 г. в ГК РСФСР (примечание к ст. 21) упразднено деление имущества на движимое и недвижимое в связи с отменой частной собственности на землю. В 1923 г. образованно два частных коммерческих банка и около 40 обществ взаимного кредита, общая сумма баланса которых не превышала 3 % в совокупном балансе.

Институт залога начал возрождаться в России только в 1990-е годы, точнее в 1992 г., когда был принят Закон Российской Федерации «О залоге». Свое правовое очертание ипотека получила в Федеральном законе «Об ипотеке (залоге недвижимости)».

В 90-е годы прошлого века современное реформирование земельных отношений в российском аграрном секторе столкнулось с большими проблемами, страдая от высокой инфляции, низкой покупательной способности населения, задержки и отсутствия платежей за поставку продукции, трудностями институциональной перестройки и отсутствием системы кредитования.

Государство было вынуждено принимать меры преодоления последствий кризиса, в том числе и путем создания льготных по сравнению с остальными секторами экономики условий кредитования. За период реформ политика льготной финансово-кредитной поддержки несущественно видоизменялась, сохраняя свою суть – государственные кредиты сельскому хозяйству по-прежнему были практически единственным источником займов для большинства сельскохозяйственных товаропроизводителей.

Среди инструментов государственной аграрной финансово-кредитной политики выделялись централизованный кредит, предоставляемый правительством из государственного бюджета, а также товарный кредит, его периодическое списание и возврат регионами через выпуск сельских облигаций, ознаменовавший собой переход к «более рыночным» формам взаимодействия между правительством и заемщиками [35, с. 81 – 83].

Заметным этапом в создании системы кредитования стала продажа Агропромбанка в середине 1996 г. В конкурсе на его приобретение участвовали известные банки: Сбербанк, Столичный банк сбережений (СБС), Инкомбанк и др. Сразу после приватизации Агропромбанка «СБС-Агро» стал играть заметную роль в кредитовании аграрного сектора. В первый год работы Фонда льготного кредитования «СБС-Агро» распоряжался 80 % государственных кредитов.

Фонд льготного кредитования (ФЛК) был образован в 1997 г. в соответствии с Постановлением правительства РФ № 224 «Об экономических условиях функционирования АПК Российской Федерации в 1997 году» для кредитования сельхозпредприятий всех форм собственности. Уполномоченным банкам было выгодно работать с ФЛК, операции со средствами которого не облагались налогом на прибыль. Однако ФЛК не оправдал возлагаемых на него надежд, прежде всего потому, что из-за заблокированности счетов большинства сельскохозяйственных предприятий деньги доставались не самим предприятиям, а аффилированным структурам банков. Кроме того, существование льготной ставки само по себе искажает рынок кредитов, и банки, потенциально способные работать с аграрным сектором, не могли этого делать из-за неконкурентоспособности предлагаемой ставки.

Безусловно, положителен тот факт, что впервые за все время существования льготных кредитов деньги стали распределяться через коммерческие банки, администрации областей (45 % средств банки перечисляли областным администрациям). Банки были заинтересованы в возврате средств, однако рисковали все еще бюджетными, а не своими деньгами.

Финансовый кризис 1998 г. усугубил проблемы возврата денег в ФЛК, т. к. 8 из 12 уполномоченных банков, включая Агропромбанк, через который проходила основная доля кредитов, обанкротились [21, с. 325]. После ликвидации банковской группы «СБС-Агро» и продажи активов Агропромбанка был возрожден государственный банк – Россельхозбанк, на который возлагались надежды более эффективного управления бюджетными средствами для кредитования сельского хозяйства.

Таким образом, в 90-е годы XX в. в практике кредитования аграрного сектора использовались в основном списание, реструктуризация долгов, отсрочка платежей и финансирование всех независимо от эффективности хозяйствующих сельхозпредприятий.

Похожие работы

... по каждому участку; Ø Развитая судебная система; Ø Развитая платежная система. Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога). 2. Основная деятельность ипотечных банков. Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, ...

... Банке Сбербанка РФ представлено в Приложении. Таким образом, как видно, портфель кредитных продуктов Сибирского Банка Сбербанка РФ довольно широк. Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры. 2.2 Анализ показателей эффективности кредитования ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев