Обсяг страхової відповідальності страховика, страхова сума і строк страхування майна

Порядок дій страхувальника й страховика при страховому випадку

Страхування транспортних засобів

Страхові ризики, суб'єкти й об'єкти страхування транспортних коштів

Обсяг страхової відповідальності страховика, страхова сума й строк страхування

Страхова премія й страхові тарифи

Порядок розрахунку розміру збитку й виплати страхового відшкодування

Страхування вантажів

Предмети й об'єкти, страхові ризики й суб'єкти страхування вантажів

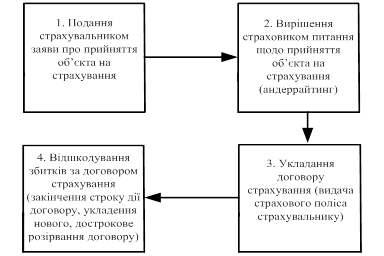

Порядок висновку й основний зміст договору страхування вантажів

Обсяг страхової відповідальності страховика, страхова сума і термін дії договору страхування вантажу

Страхова премія й страхові тарифи

Навигация

Предмети й об'єкти, страхові ризики й суб'єкти страхування вантажів

Страхові послуги в майновому страхуванні

102050

знаков

6

таблиц

0

изображений

3.2 Предмети й об'єкти, страхові ризики й суб'єкти страхування вантажів

Для цілей страхування за ознаками їх природи (походження, фізико-механічних, хімічних властивостей) і призначення перевезених вантажів можна виділити такі класифікаційні групи вантажів:

1) руда й кам'яне вугілля;

2) метал і металовироби;

3) будівельні матеріали й конструкції;

4) деревина, пиломатеріали;

5) нафта й нафтопродукти;

6) виробниче устаткування, машини, агрегати, комплектні технологічні лінії;

7) транспортні засоби й вантажо-розвантажувальна техніка, дорожньо-будівельні машини й механізми;

8) прилади, апарати, вимірювальна, регулююча й контролююча різні процеси техніка;

9) офісні меблі, малоцінні й швидкозношувані предмети;

10) зерно, бобові, борошно;

11) сільськогосподарські тварини;

12) домашнє майно фізичних осіб;

13) кольорові й дорогоцінні метали;

14) медикаменти;

15) аудіо- і відеотехніка, ЕОМ і оргтехніка;

16) скло, вироби з фаянсу й порцеляни;

17) овочі й фрукти;

18) швидкопсувні м'ясні, молочні, кондитерські продукти харчування й інші вироби.

Для більшості із цих груп вантажів характерні як загальні ризики загибелі (знищення), ушкодження або втрати (пропаж), так і властиві тільки окремим або декільком групам.

Наприклад, практично для всіх видів вантажів ризик крадіжки або грабежу є одним з найбільш імовірних.

Для продовольчих швидкопсувних вантажів серйозну небезпеку складає псування товарів внаслідок зміни температурного режиму зберігання під час перевезення, перевалки або неправильного упакування, навантаження, що не виключає можливість ушкодження, а також використання невластивих продуктам заходів.

Склу, виробам з фаянсу й порцеляни, відео- і аудіотехніці, ЕОМ іоргтехніці найбільшою мірою небезпечні ушкодження внаслідок ударів, падінь, незадовільного упакування й неправильного розміщення й закріплення вантажу в транспортному засобі при навантаженні.

Певною мірою перелік ризиків, що враховують у правилах (договорах) страхування вантажів, залежить від виду транспорту й способу перевезення (насипом, навалом, на палубі судна або в його трюмі, у контейнерах, у танкері й т.п.).

Основними страховими ризиками загибелі (знищення), ушкодження або втрати вантажів при їх перевезенні, які включаються в тому або іншому складі страховиками в правила страхування, є такі:

• пожежа, вибух;

• перекидання, падіння, у тому числі з мосту, транспортного засобу з вантажем або схід вагонів з рейок при перевезеннях вантажів коштами наземного транспорту;

• викид штормом судна з вантажем на берег або його посадку на мілину з ушкодженням (або без ушкодження) корпуса судна й погрозою загибелі без звільнення (викиду) частини вантажу;

• затоплення транспортного засобу з вантажем;

• зіткнення транспортного засобу з вантажем з іншим транспортним засобом з через останнього;

• випадковий, непередбачений наїзд транспортного засобу з вантажем на нерухомий об'єкт;

• крадіжка, грабіж вантажу;

• протиправні дії третіх осіб, що призвели до ушкодження або знищення вантажу;

• падіння вантажу із транспортного засобу, змив вантажу з палуби судна;

• викрадення або пропажа транспортного засобу з вантажем без звістки;

• випадкове ушкодження вантажу при навантаженні, розвантаженні або падіння вантажу за борт водного судна;

• непередбачена, раптова зміна температурного режиму зберігання вантажу при його перевезенні або перевалці;

• затока або підмочування вантажу забортною водою;

• падіння літальних апаратів та їх уламків на вантаж, транспортний засіб з вантажем;

• повінь, ураган, буря, смерч;

• землетрус, вулканічне виверження;

• обвали, зсуви, просідання грунту;

• невдалі зліт, посадка літального апарата у зв'язку з раптовою відмовою двигуна (двигунів), навігаційних приладів, щасі, інших бортових систем або через надзвичайно несприятливі метеоумови.

Не зізнаються звичайно страховими випадками й не покриваються страхуванням збитки від ушкодження, знищення (загибелі) або втрати (псування) вантажів, що виникли внаслідок:

• наміру або грубої необережності страхувальника (вигодоотримувача);

• протиправних дій страхувальника (вигодоотримувача);

• незадовільним, не відповідним стандартам упакування вантажу;

• недостачі вантажу при цілісності упакування;

• витоку, втрати ваги або обсягу вантажу в межах установлених норм природних втрат;

• неправильного (з порушенням технічних вимог) розміщення й закріплення вантажу при його навантаженні;

• порушення перевізником правил перевезення вантажів, керування транспортним засобом, допуску на транспортний засіб осіб, що не має відносини до перевезення вантажу;

• процесів корозії, шумування, гниття, самозаймання, руйнування, обумовлених внутрішніми властивостями застрахованого вантажу;

• порушення перевізником строків доставки вантажу в пункт призначення.

Якщо законом, правилами (договором) страхування не передбачене інше, то не зізнаються страховим випадком і не відшкодовуються страховиком збитки, що виникли в результаті:

впливу ядерного вибухуирадіації або радіоактивного зараження; воєнних дій, а також маневрів та інших військових заходів;

громадянської війни, народних хвилювань усякого роду або страйків;

вилучення, конфіскації, реквізиції, арешту й/або знищення застрахованих вантажів щодо рішень органів державної влади.

Предметами страхування вантажів завжди є конкретні матеріальні цінності (блага) із кількості поданих вище в класифікаційних групах вантажів та інші цінності, передбачені правилами страхування того або іншого страховика.

Об'єктами страхування є майнові інтереси страхувальника (вигодоотримувача), пов'язані зі збереженням відновленням того або іншого предмета страхування при настанні страхового випадку й з потребою в додатковому джерелі коштів для цих цілей.

Суб'єктами страхування вантажів є страхувальник, страховик, вигодоотримувач.

Страхувальник - юридична або дієздатна фізична особа, що є відправником (продавцем) або одержувачем (покупцем) вантажу, товару.

Залежно від схеми перевезенчя вантажу, моменту переходу ризику його загибелі (знищення), ушкодження або втрати від відправника (продавця) до одержувача (покупцеві), страхувати перевезений вантаж повинен той або інший з них.

Якщо відправник вантажу й вантажоодержувач - одна й та сама особа, то питання страхування вантажу вирішується ними.

Страховиком, як і при страхуванні транспортних засобів, є страхова комерційна організація - юридична особа, що має ліцензію на страхування вантажів, або суспільство взаємного страхування.

Вигодоотримувачем може бути юридична або фізична особа, на користь якого укладений договір страхування вантажу і яка має право одержати від страховика страхове відшкодування в межах страхової суми при страховому випадку з вантажем.

Такою особою є одержувач, зазначений у товарно-транспортних документах. Одержувачем може бути, як зазначено вище, і безпосередньо сам покупець товару (він же відправник вантажу) або уповноважена ними особа.

Наприклад, комерсант або його представник (довірена особа) закупив в іншому регіоні продовольчі товари й відправив їх морським транспортом, зазначивши товарно-транспортних документах як одержувач вантажу самого себе.

Похожие работы

... по кожному конкретному об'єкту в такому комбінованому страхуванні повинен строго відповідати правилам і нормам, що регламентують відповідний вид страхування (майнового або особистого). 2. Формування ринку майнового страхування Знання принципів страхування необхідно для всіх учасників страхового процесу на всіх його стадіях. Основні принципи страхування такі: - майновий економічний і ...

... ій. Під майном громадян розуміються предмети домашнього меблювання, побуту і споживання, які використовуються в особистому господарстві і призначені для задоволення побутових і культурних потреб родини. Об’єктом майнового страхування громадян не можуть бути документи, цінні папери, грошові знаки, рукописи, колекції, унікальні й антикварні предмети, вироби з дорогоцінних металів, каменів, предмети ...

... дприємств. Вона не мусить обмежуватися лише рекламним повідомленням про види страхування, порядок укладення договорів і виплати страхового відшкодування, а й має включати загальні відомості про страхове підприємство, послуги, які воно пропонує, його статутний капітал, звітний баланс. Тільки за наявності такої інформації у бажаючих застрахуватись буде реальна можливість свідомо і виважено обирати ...

... . Шомаж - страхування втрати прибутку та інших фінансових втрат, зумовлених призупиненням виробництва внаслідок настання страхового випадку. 4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів Договір страхування є правовим документом, який опосередковує процес надання страхової послуги страховиком страхувальникові. При укладенні договору страхування відносний кліє ...

0 комментариев