Обсяг страхової відповідальності страховика, страхова сума і строк страхування майна

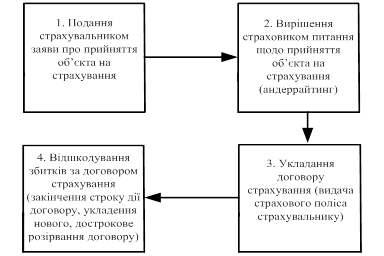

Порядок дій страхувальника й страховика при страховому випадку

Страхування транспортних засобів

Страхові ризики, суб'єкти й об'єкти страхування транспортних коштів

Обсяг страхової відповідальності страховика, страхова сума й строк страхування

Страхова премія й страхові тарифи

Порядок розрахунку розміру збитку й виплати страхового відшкодування

Страхування вантажів

Предмети й об'єкти, страхові ризики й суб'єкти страхування вантажів

Порядок висновку й основний зміст договору страхування вантажів

Обсяг страхової відповідальності страховика, страхова сума і термін дії договору страхування вантажу

Страхова премія й страхові тарифи

Навигация

Обсяг страхової відповідальності страховика, страхова сума й строк страхування

Страхові послуги в майновому страхуванні

102050

знаков

6

таблиц

0

изображений

2.3 Обсяг страхової відповідальності страховика, страхова сума й строк страхування

Залежно від обставин, що визначають ступінь імовірності настання небезпечного для транспортного засобу події, страхувальник укладає договір його страхування звичайно від найбільш імовірних страхових випадків, наприклад, від викрадення, ушкодження автомобіля внаслідок ДТП.

У цьому випадку мас місце обмежений обсяг страхової відповідальності страховика.

Однак, наприклад, для водних, повітряних судів, що експлуатуються в складних і небезпечних умовах, перелік ризиків, від яких проводиться страхування за договором, який заключається, може дути досить великим.

Повна й узагальнена оцінка обсягу страхової відповідальності страховика за договором страхування транспортного засобу, які іншого виду майна, здійснюється тільки за страховою, сумою кожного й усіх застрахованих за договором транспортних засобів.

За договором страхування транспортного засобу від одного або декількох страхових ризиків , а також декількох договорів страхування від тих самих ризиків (допускається страхування в різних страховиків) страхова сума в тому числі загальна за двома (подвійне страхування) або декількома договорами не повинна перевищувати страхову вартість коштів транспорту.

У частині перевищення страхової суми над страховою вартістю застрахованого транспортного засобу договір страхування вважається незначним (є недійсним без необхідності встановлення цього через суд), а зайво сплачена частина страхової премії поверненню не підлягає .

Страхувальник залежно від фінансових можливостей за сплати страхової премії має право застрахувати транспортний засіб на страхову суму, що менша від його страхової (дійсної) вартості.

Тоді при настанні страхової події страховик зобов'язаний відшкодувати страхувальникові (вигодоотримувачу) частину збитків, пропорційну відношенню страхової суми до страхової вартості.

За необхідності й наявності коштів для виплати страхової премії договір неповного страхування транспортного засобу може бути доповнений другим договором страхування (додаткове страхування) у будь-якого страховика від тих самих страхових ризиків.

При цьому загальна страхова сума за двома договорами страхування також не повинна перевищувати страхову вартість застрахованого транспортного засобу.

При подвійному страхуванні, коли загальна страхова сума перевищує страхову вартість транспортного засобу, сума страхового відшкодування, що підлягає виплаті кожним страховиком (або за кожним договором), скорочується пропорційно зменшенню первісної страхової суми за відповідним договором страхування .

Дійсною (страховою) вартістю майна, включаючи транспортні засоби, вважається «дійсна вартість у місці його перебування в день укладання договору страхування».

Про економічні (страхові) відносини суб'єктів страхування транспортних засобів, формованих відповідно до страхового законодавства, можна судити за поданими нижче прикладами.

Об экономических (страховых) отношениях субъектов страхования транспортных средств, формируемых в соответствии со страховым законодательством, можно судить по приведенным ниже примерам.

Наприклад, дійсна вартість автомобіля Cо встановлена - 100 тис. грн. Цей транспортний засіб власник застрахував від «ушкодження в результаті ДТП» і від «викрадення» за одним договором страхування на страхову суму S1 = 90 тис. грн і за іншим договором від тих самих ризиків у другого страховика - на страхову суму S2 = 60 тис.грн. Термін дії кожного договору страхування 1 рік. Страховий тариф (брутто-ставка) Тб - 7% від страхової суми. Після закінчення 7 місяців з моменту укладання договору страхування в результаті ДТП автомобілю завдано шкоду за оцінкою станції техобслуговування в розмірі В= 40 тис. грн.

Яку суму страхового відшкодування одержить страхувальник і скільки від кожного страховика?

Оскільки має місце подвійне страхування, то, незважаючи на загальну страхову суму за двома договорами страхування S0=S1+S2 = 150 тис. грн, автомобіль вважається застрахованим на страхову суму,яка дорівнює страховій вартості (у частині перевищення S0 над З договір вважається незначним), тобто 100 тис. грн. Отже, автомобіль застрахований на повну величину його дійсної вартості (повне страхування). При цьому S = З. Тому страхувальник має право одержати від двох страховиків страхове відшкодування В у частках, сума яких повинна дорівнювати величині збитку, але в межах загальної страхової суми S, яка дорівнює в цьому випадку страховій вартості транспортного засобу 3.

Загальна формула для розрахунку страхового відшкодування може бути подана у вигляді

![]()

![]() ( 1 )

( 1 )

Отже, для даного страхового випадку

![]() тис. грн.

тис. грн.

Частка страхового відшкодування кожного страховика в грошовому вираженні Вi може бути розрахована за формулою

![]() ( 2 )

( 2 )

За першим договором страхування страховик повинен виплатити суму страхового відшкодування

тис.грн.

тис.грн.

Другий страховик зобов'язаний виплатити страхувальникові страхове відшкодування в сумі

тис.грн.

тис.грн.

Припустимо, що до закінчення терміну дії договору страхування наступила другий страховий випадок - автомобіль був викрадений.

Якщо в договорі страхування не була передбачена можливість уцінки вартості автомобіля після ремонту, викликаного попереднім страховим випадком, то величина збитку у випадку викрадення автомобіля дорівнює його страхової вартості (100 тис. грн)

Оскільки за договором (договорами - при подвійному страхуванні) страхування страхові виплати за декількома страховими випадками провадяться в розмірі завданого ними збитку, але в межах страхової суми (у тому числі встановленої для подвійного страхування), то в даному прикладі при S = 100 тис. грн, установленої на обидва страхові випадки і виплаченому страховому відшкодуванні В = 40 тис. грн на випадок викрадення, залишається сума для виплати страхового відшкодування Ву, яка дорівнює 60 тис. грн ( Ву = S - В = 100 - 40 = 60 ).

Збиток від викрадення автомобіля Ву дорівнює З , тобто 100 тис. руб.

За формулою (2) можна розрахувати розміри сум страхових відшкодувань, які повинні виплатити страхувальникові (вигодоотримувачу) за договорами страхування страховики у зв'язку з викраденням автомобіля :

тис. грн,

тис. грн,

тис. грн.

тис. грн.

Інші економічні результати для страхувальника й страховика будуть, якщо страхувальник укладе два договори страхування автомобіля від різних ризиків: один договір на випадок «ушкодження в результаті ДТП», інший на випадок «викрадення». Страхова сума за кожним із цих договорів може бути встановлена в межах страхової вартості, тому що при страхуванні одного об'єкта за двома або декількома договорами страхування від різних ризиків загальна страхова сума за ними може перевищувати страхову вартість.

Світова практика страхування транспортних засобів виробила збільшені види обсягу страхової відповідальності страховика, що включають у договір страхування й орієнтовані на певні наслідки страхових подій, що є проявом окремих, декількох або всіх передбачених правилами страхування ризиків.

Наприклад, при страхуванні водних і повітряних судів застосовуються такі види відповідальності страховика:

1) «з відповідальністю за повну загибель судна»;

2) «з відповідальністю за ушкодження судна»;

3) «з відповідальністю за загибель і ушкодження судна»;

4) «з відповідальністю за загибель водного судна, включаючи витрати щодо його порятунку».

Страхування коштів залізничного й автомобільного транспорту здійснюється за одним або декількома видами відповідальності з такого їх переліку:

1) «з відповідальністю за ушкодження»;

2) «з відповідальністю за загибель (знищення)»;

3) «з відповідальністю за втрату (викрадення)».

При цьому не покриваються страхуванням збитки, пов'язані з ушкодженням, загибеллю (знищенням), втратою (викраденням) транспортного засобу, якщо вони виникли у результаті подій, що не є страховими випадками відповідно до правил страхування.

Строк страхування транспортних засобів звичайно встановлюється при добровільному страхуванні від 1 місяця до 1 року. Однак правилами страхування передбачаються строки страхування на одну поїздку (рейс), які можуть бути й менше 1 місяця.

Строк страхування транспортного засобу може достроково скоротитися, коли загибель цих коштів відбулися із причин інших,ніж

настання страхового випадку, передбаченого договором страхування .

Єдиних, абсолютно однакових умов страхування транспортних засобів немає як у національних страховиків, так і в представників міжнародного страхового ринку.

Похожие работы

... по кожному конкретному об'єкту в такому комбінованому страхуванні повинен строго відповідати правилам і нормам, що регламентують відповідний вид страхування (майнового або особистого). 2. Формування ринку майнового страхування Знання принципів страхування необхідно для всіх учасників страхового процесу на всіх його стадіях. Основні принципи страхування такі: - майновий економічний і ...

... ій. Під майном громадян розуміються предмети домашнього меблювання, побуту і споживання, які використовуються в особистому господарстві і призначені для задоволення побутових і культурних потреб родини. Об’єктом майнового страхування громадян не можуть бути документи, цінні папери, грошові знаки, рукописи, колекції, унікальні й антикварні предмети, вироби з дорогоцінних металів, каменів, предмети ...

... дприємств. Вона не мусить обмежуватися лише рекламним повідомленням про види страхування, порядок укладення договорів і виплати страхового відшкодування, а й має включати загальні відомості про страхове підприємство, послуги, які воно пропонує, його статутний капітал, звітний баланс. Тільки за наявності такої інформації у бажаючих застрахуватись буде реальна можливість свідомо і виважено обирати ...

... . Шомаж - страхування втрати прибутку та інших фінансових втрат, зумовлених призупиненням виробництва внаслідок настання страхового випадку. 4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів Договір страхування є правовим документом, який опосередковує процес надання страхової послуги страховиком страхувальникові. При укладенні договору страхування відносний кліє ...

0 комментариев