Обсяг страхової відповідальності страховика, страхова сума і строк страхування майна

Порядок дій страхувальника й страховика при страховому випадку

Страхування транспортних засобів

Страхові ризики, суб'єкти й об'єкти страхування транспортних коштів

Обсяг страхової відповідальності страховика, страхова сума й строк страхування

Страхова премія й страхові тарифи

Порядок розрахунку розміру збитку й виплати страхового відшкодування

Страхування вантажів

Предмети й об'єкти, страхові ризики й суб'єкти страхування вантажів

Порядок висновку й основний зміст договору страхування вантажів

Обсяг страхової відповідальності страховика, страхова сума і термін дії договору страхування вантажу

Страхова премія й страхові тарифи

Навигация

Порядок дій страхувальника й страховика при страховому випадку

Страхові послуги в майновому страхуванні

102050

знаков

6

таблиц

0

изображений

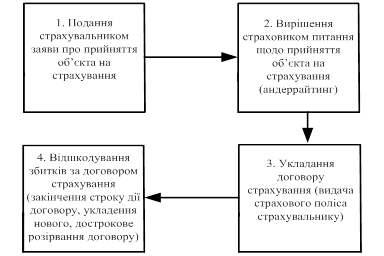

1.4 Порядок дій страхувальника й страховика при страховому випадку

Правилами страхування майна, розроблювальними страховиками відповідно до чинного законодавства, звичайно передбачається, які дії зобов'язані зробити страхувальник і страховик при настанні страхового випадку із застрахованим майном.

Страхувальник (вигодоотримувач), зокрема, при настанні страхового випадку, передбаченого договором страхування майна, зобов'язаний:

1) прийняти розумні й доступні міри в сформованих обставинах, спрямовані на зменшення можливих збитків; при цьому страхувальник (його представник) повинен додержуватися вказівок страховика, якщо вони були йому повідомлені;

2) повідомити про настання страхового випадку страховика (його представника) негайно або в строк і способом, зазначеним у договорі страхування ;

3) повідомити про страховий випадок у відповідні органи відповідно до їх компетенції;

4) скласти перелік ушкодженого, знищеного або викраденого майна;

5) зберегти ушкоджене внаслідок страхового випадку майно для безперешкодного огляду, з'ясування причин настання страхового випадку, установлення розміру збитків;

6) одержати в компетентних органах документи, що підтверджують факт, обставини й причини настання страхового випадку, характер і обсяг завданої їм шкоди.

Для одержання страхової виплати страхувальник (вигодоотримувач) повинен подати страховикові заяву на виплату страхового відшкодування у зв'язку зі страховим випадком, оригінал страхового поліса, документи компетентних органів, що підтверджують настання страхового випадку, його причину й обставини.

Страховик після одержання від страхувальника (вигодоотримувача) повідомлення про страховий випадок здійснює таке:

• за необхідності дає потрібні вказівки страхувальникові (його представникові) про вживання заходів щодо запобігання збільшення збитку від страхового випадку;

• перевіряє, чи є подія, що відбулася, страховим випадком за строком страхування; часу початку й закінчення плину відповідальності страховика; об'єкту майна й місцем його знаходження під час настання страхового випадку; страховим ризикам, передбаченим договором страхування;

• звичайно протягом трьох днів після одержання повідомлення від страхувальника про страховий випадок страховик повинен почати складати страховий акт (складається фахівцем страхової компанії) або аварійний-сертифікат (складається фахівцем аварійно-комісарської фірми — аварійним комісаром).

Страховий акт і аварійний сертифікат є документами однакового цільового призначення. Вони повинні відповідно до правил страхування складатися протягом 7- 10 днів з моменту початку робіт з них. За необхідності для розслідування страхового випадку й складання страхового акта (аварійного сертифіката) можуть залучатися страховиком незалежні експерти.

У додатках до страхового акта (аварійному сертифікату) містяться акти експертизи, акти уцінки об'єктів майна, акти про знищення негідного ушкодженого майна, а також розрахунки розмірів збитку й страхового відшкодування.

1.5 Порядок розрахунку розміру збитку й виплати страхового відшкодування

Розміром збитку у випадку загибелі (знищення) об'єктів основних коштів вважається їх дійсна (страхова) вартість, установлені договором страхування.

У правилах страхування майна деякі страховики передбачають, що при витратах на відновлення (ремонт) потерпілого від страхового випадку об'єкта майна, що становлять 75% або більше від страхової вартості, об'єкт вважається знищеним.

При цьому розмір збитку визначається вирахуванням з дійсної (страхової) вартості об'єкта реальної вартості придатних для використання або реалізації залишків майна.

При ушкодженні об'єкта основних коштів розмір збитку встановлюється шляхом виключення з вартості його відновлення (ремонту) вартості придатних для застосування або реалізації залишків ушкоджених частин об'єкта майна.

Вартість ремонту (відновлення) визначається на основі відповідного кошторису.

Розмір збитку, завданого страховим випадком товарно-матеріальним цінностям (сировині, матеріалам, продукції юридичних, а також домашньому й іншому майну фізичних осіб, крім нерухомого), визначається як різниця між страховою (дійсною) вартістю й зниженою за ціною їх вартістю з урахуванням втрати споживчих властивостей, якостей.

Якщо при ушкодженні предмета в результаті страхового випадку можливе його відновлення (ремонт), подальше застосування, реалізація, то збиток установлюється як різниця між вартістю ремонту й реальною вартістю придатних для використання або реалізації залишків (при їх наявності).

Поряд із зазначеними збитками суму, що відшкодовується страховиком, можуть включатися також витрати, пов'язані з розбиранням залишків майна, очищенням території (площі приміщення), видаленням води від пожежогасіння.

Страховик виплачує страхувальникові страхове відшкодування в розмірі заподіяних страховим випадком збитків у застрахованому майні або збитків у зв'язку з іншими майновими інтересами страхувальника в межах установленої договором страхування страхової суми.

Якщо страхова сума встановлена в договорі страхування на рівні дійсної (страхової) вартості майна, то розмір основної частини страхового відшкодування дорівнює величині збитку, що включає й супроводжують витрати (розбирання залишків майна, очищення території та ін.).

При встановленні в договорі страхування майна страхової суми, нижче страхової вартості, страховик при настанні страхового випадку зобов'язаний відшкодувати страхувальникові (вигодоотримувачу) частину понесених збитків (збитку) пропорційно відношенню страхової суми до страхової оцінки об'єкта страхування.

Якщо для зменшення збитків відповідно до вказівок страховика або в чинність необхідності порятунку майна страхувальником зроблені витрати, то вони повинні бути відшкодовані страховиком, навіть якщо міри виявилися безуспішними.

Такі витрати відшкодовуються в розмірі пропорційно відношенню страхової суми до страхової оцінки об'єкта страхування незалежно від того, що разом з відшкодуванням інших збитків сумарна величина їх може перевищити страхову суму.

Страховик має право не відшкодовувати збитки,що виникли внаслідок того, що страхувальник навмисне не вжив розумних і доступних йому заходів, щоб зменшити можливі збитки від страхового випадку, що настав.

У випадку встановлення договором страхування майна франшизи розмір страхового відшкодування визначається вирахуванням з величини збитку суми франшизи.

У загальному вигляді розмір страхового відшкодування можна розрахувати за такою формулою

![]() ,

,

де В - розмір страхового відшкодування;

Ф - франшиза;

Р -витрати страхувальника щодо порятунку майна;

S - страхова сума;

Со - страхова оцінка застрахованого майна.

Головним обов'язком страховика с здійснення страхових виплат при настанні страхових випадків.

Тому після складання страхового акта (аварійного сертифіката) і одержання всіх необхідних документів від страхувальника (вигодоотримувача) страховик протягом установленого правилами (договором) страхування періоду (звичайно від 3 до 7 днів) провадить виплату страхового відшкодування страхувальникові (вигодоотримувачу) готівкою або безготівковим шляхом.

При затримці страхової виплати страховик сплачує страхувальникові неустойку (якщо вона передбачена правилами, договором страхування) або відсотки від суми, не виплаченої вчасно страхувальникові (вигодоотримувачу).

Виплата страхового відшкодування може бути відстрочена до закінчення судового розгляду, якщо за фактами, пов'язаними з настанням страхового випадку, порушена кримінальна справа або поданий позов до винної юридичної, фізичної особи.

Страхувальникові у цьому випадку на його вимогу при затримці страхової виплати на строк більше ЗО днів може бути передбачена правилами страхування виплата авансу до 50% безумовно належної суми.

Отримане страхувальником страхове відшкодування підлягає поверненню страховикові у випадках:

• відшкодування збитку винною особою за рішенням (вироку) суду;

• повернення страхувальникові (вигодоотримувачу) викраденої речі;

• непідтвердження слідчими органами факту крадіжки майна.

Страховик має право відмовити у виплаті страхового відшкодування

страхувальникові (вигодоотримувачу) повністю або частково, якщо:

• страхувальник не повідомив страховика (його представника) про настання страхового випадку в передбачений договором страхування строк і зазначеним у договорі способом;

• страхувальник навмисне не вжив розумних і доступних йому заходів з метою зменшення збитків від страхового випадку;

• збиток завданий внаслідок наміру або грубої необережності страхувальника (вигодотримувача);

• про знищення, ушкодження або розкрадання майна третіми особами не було заявлено в органи міліції або якщо такий факт не підтверджений їх розслідуванням;

• не були подані страховикові (його представникові) або експертові потерпілі від страхового випадку об'єкти майна або їх залишки (при їх наявності після страхового випадку);

• страхувальник (вигодоотримувач) одержав відшкодування завданого майну збитку від імені винного в його заподіянні;

• страхувальник (вигодоотримувач) увів страховика в оману щодо обставин й інших відомостей про об'єкт майна, що мають істотне значення для визначення ймовірності настання страхового випадку й можливого розміру збитку;

• страховий випадок із застрахованим майном відбувся не на території страхування, зазначеної в договорі;

• страхувальник (вигодоотримувач) не передав страховикові всі документи й докази, необхідні для здійснення страховиком страхового відшкодування, що перейшов до нього після виплати, права вимоги до винного перед страхувальником (вигодоотримувачем) особі, внаслідок чого реалізація цього права стала неможливою або страхувальник відмовився від свого права вимоги до особи, відповідальному за збитки .

Похожие работы

... по кожному конкретному об'єкту в такому комбінованому страхуванні повинен строго відповідати правилам і нормам, що регламентують відповідний вид страхування (майнового або особистого). 2. Формування ринку майнового страхування Знання принципів страхування необхідно для всіх учасників страхового процесу на всіх його стадіях. Основні принципи страхування такі: - майновий економічний і ...

... ій. Під майном громадян розуміються предмети домашнього меблювання, побуту і споживання, які використовуються в особистому господарстві і призначені для задоволення побутових і культурних потреб родини. Об’єктом майнового страхування громадян не можуть бути документи, цінні папери, грошові знаки, рукописи, колекції, унікальні й антикварні предмети, вироби з дорогоцінних металів, каменів, предмети ...

... дприємств. Вона не мусить обмежуватися лише рекламним повідомленням про види страхування, порядок укладення договорів і виплати страхового відшкодування, а й має включати загальні відомості про страхове підприємство, послуги, які воно пропонує, його статутний капітал, звітний баланс. Тільки за наявності такої інформації у бажаючих застрахуватись буде реальна можливість свідомо і виважено обирати ...

... . Шомаж - страхування втрати прибутку та інших фінансових втрат, зумовлених призупиненням виробництва внаслідок настання страхового випадку. 4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів Договір страхування є правовим документом, який опосередковує процес надання страхової послуги страховиком страхувальникові. При укладенні договору страхування відносний кліє ...

0 комментариев