Обсяг страхової відповідальності страховика, страхова сума і строк страхування майна

Порядок дій страхувальника й страховика при страховому випадку

Страхування транспортних засобів

Страхові ризики, суб'єкти й об'єкти страхування транспортних коштів

Обсяг страхової відповідальності страховика, страхова сума й строк страхування

Страхова премія й страхові тарифи

Порядок розрахунку розміру збитку й виплати страхового відшкодування

Страхування вантажів

Предмети й об'єкти, страхові ризики й суб'єкти страхування вантажів

Порядок висновку й основний зміст договору страхування вантажів

Обсяг страхової відповідальності страховика, страхова сума і термін дії договору страхування вантажу

Страхова премія й страхові тарифи

Навигация

Обсяг страхової відповідальності страховика, страхова сума і строк страхування майна

Страхові послуги в майновому страхуванні

102050

знаков

6

таблиц

0

изображений

1.2 Обсяг страхової відповідальності страховика, страхова сума і строк страхування майна

Страхувальник залежно від ступеня ймовірності настання страхових випадків, характерних для даного виду майна, укладає договір страхування звичайно від найбільш імовірних ризиків.

Наприклад, якщо для одного об’єкта майнаа досить велика небезпека (ризик) виникнення пожежі, а ймовірність настання інших страхових випадків —загибелі, втрати або ушкодження в результаті аварії систем водопостачання, опалення, вибуху та ін. — відсутній або вона незначна, то може укладатися договір страхування тільки від ризику пожежі — вогневе страхування.

За іншим об’єктом майна перелік страхових ризиків у договорі може бути більш широким.

Обобщенная оценка объема страховой ответственности (обязательств) страховщика определяется по страховой сумме отдельных объектов имущества и договора страхования в целом.

Страхове законодавство регулює умови встановлення страхової суми при укладанні договору страхування майна.

Зокрема, передбачається, що страхова сума визначається угодою між страхувальником і страховиком.

При цьому страхова сума кожного об'єкта й усього майна за договором страхування не повинна перевищувати їх дійсну (страхову) вартість.

Такою вартістю майна вважається дійсна вартість у місці його знаходження в день укладання договору страхування.

При страхуванні страхувальником майна від різних ризиків за

декількома, окремими договорами страхування (у тому числі за договорами з різними страховиками) допускається перевищення загальної страхової суми за типами договорів над страховою вартістю.

Якщо страхова сума, зазначена в договорі страхування майна, перевищує його страхову (дійсну) вартість, договір є незначним у тій частині страхової суми, що перевищує страхову вартість.

Зайво сплачена частина страхової премії поверненню не підлягає.

У випадку завищення страхової суми в результаті обману страхувальником страховика останній має право вимагати визнання договору страхування недійсним і відшкодування завданих йому збитків у розмірі, що перевищує суму сплаченої страхувальником страхової премії.

Для випадку страхування того самого майна від однакового складу ризиків у двох або декількох страховиків (подвійне страхування) сума страхового відшкодування, що підлягає виплаті кожним зі страховиків скорочується в цьому випадку пропорційно зменшенню первісної страхової суми за відповідним договором страхування.

Якщо при укладанні договору страхування майна страхова сума встановлена нижче страхової вартості, то страховик при настанні страхового випадку зобов'язаний відшкодувати страхувальникові (вигодоотримувачу) частину заподіяних збитків, пропорційну відношенню страхової суми до страхової вартості.

Якщо обсяг страхової відповідальності за окремим ризиком договору страхування майна перевищує 10% величини власних коштів страховика, то в договорі за згодою сторін може бути передбачена безумовна франшиза.

Для забезпечення фінансової стабільності, платоспроможності страховик у таких випадках може також застрахувати майно страхувальника разом з іншим страховиком (страховиками) за одним договором страхування (зістрахування або страхування учасниками страхового пулу або укласти договір перестрахування.

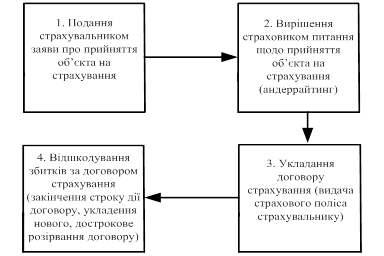

Строк страхування майна встановлюється, виходячи з інтересів страхувальника звичайно від 1 місяця до 1 року або більше при добровільному страхуванні.

Договір страхування майна набуває чинності з моменту сплати страхової премії або першого страхового внеску, якщо договором не передбачене інше.

При обов'язковому страхуванні майна його страховий захист триває весь період експлуатації (використання) об'єктів.

Строк страхування за договором добровільного страхування майна може скоротитися при достроковому розірванні договору.

Строк страхування й безпосередній страховий захист достроково закінчуються при достроковому припиненні договору добровільного страхування майна у випадках:

• виконання страховиком зобов'язань перед страхувальником у повному обсязі (виплата відшкодування в розмірі страхової суми) до закінчення терміну дії договору страхування ;

• несплати страхувальником страхової премії або чергового страхового внеску;

• ліквідації страхувальника - юридичної особи або смерті страхувальника (застрахованого) - фізичної особи;

• ліквідації страховика ;

• ухвалення судом рішення про недійсність договору страхування.

1.3 Страхова премія й страхові тарифи

Страхова премія як плата за страховий захист за будь-яким видом страхування визначається множенням страхової суми на страховий тариф.

Це загальне положення. Однак у розрахунку страхової премії за договором страхування конкретного майна повинні враховуватися певні фактори, що роблять його більш складним:

• якщо договором передбачене страхування від різних ризиків об'єктів майна страхувальника, що мають кожний свою дійсну (страхову) вартість і погоджену сторонами страхову суму, то спочатку розраховується страхова премія за страхуванням кожного об'єкта майна, а потім загальна за всіма об'єктами;

• при строку страхування за договором, що може бути^ менш одного року, так і до декількох років, розрахунок страхової премії по об'єктах майна провадиться з урахуванням строку страхування.

Страхова премія за строк страхування об'єкта майна менше одного року визначається звичайно з розрахунку 1/12 річної страхової премії за щомісяця (неповний місяць прирівнюється до повного) або із застосуванням коригувальних коефіцієнтів і може бути розрахована за формулою

![]() ,

,

де Тб - брутто-ставка;

Tн - нетто-ставка;

S - страхова сума;

t - строк страхування за місяцями;

f - питома вага навантаження в структурі брутто-ставки.

Страхова премія може сплачуватися страхувальником за узгодженням зі страховиком одноразово за весь період страхування або на виплату тому числі один раз на рік - при строку страхування протягом декількох років, у строк, зазначений у договорі страхування (страховому полісі).

У випадку несплати страхової премії або внеску страховик відповідно до правил (договору) страхування майна звичайно звільняється від обов'язку відшкодовувати збиток при настанні страхового випадку, а договір страхування, якщо інше не передбачено ним, може бути припинений.

При безперервному висновку договорів страхування майна, відсутності страхових випадків і страхових виплат за попереднім договором страхування страхувальникові надається знижка на річну страхову премію, що підлягає оплаті, за договором, що укладає знову, - звичайно в розмірі 10% за кожний рік страхування.

Загальний розмір зменшення страхової премії, що сплачується, установлюється в межах 35-50%. Крім того, деякі страховики передбачають у правилах страхування майна збереження зазначеної пільги при переході до них страхувальника з іншої страхової кампанії.

Надаються й пільги щодо сплати страхової премії за страхування майна окремим категоріям страхувальників (пенсіонерам, інвалідам, учасникам Другої світової війни) і страхувальникам, що уклали вже з даним страховиком договір страхування іншого виду.

У випадку встановлення в договорі страхування майна франшизи страхова премія, що сплачує страхувальник, зменшується на величину добутку страхового тарифу на суму франшизи й може бути розрахована за формулою

![]() ,

,

де Тб - брутто-ставка;

Tн - нетто-ставка;

S - страхова сума;

t - строк страхування в місяцях;

f - питома вага навантаження в структурі брутто-ставки;

Ф – франшиза.

Страхові тарифи за страхуванням майна юридичних, фізичних осіб розраховуються страховиками за методикою розрахунку тарифних ставок для ризикових видів страхування.

Страхові тарифи встановлюються для однорідних або близьких за функціональним призначенням об'єктів майна, таких, наприклад, як:

- будинки й спорудження;

- силові й робочі машини;

- технологічне устаткування;

- вимірювальні й регулювальні прилади й пристрої;

- обчислювальна техніка;

- оргтехніка;

- електронні прилади;

- устаткування;

- житлові будинки;

- квартири;

- дачі;

- домашнє майно за його групами (меблі; одяг; взуття; білизна; побутова техніка і т.п.).

Тарифи встановлюються для кожної групи однорідних об'єктів і кожного страхового ризику із усього переліку ризиків, передбачених правилами страхування для тієї або іншої групи об'єктів, розраховуючи на один рік страхування.

Про середній рівень страхових тарифів, застосовуваних у практиці страхування, можна судити, наприклад, за такими їх значеннями:

- вогонь - 0,08%;

- блискавка - 0,06%; -вибух-0,13%;

- самозапалювання - 0,013%;

- землетрус, виверження вулканів - 0,015%;

- страйки, громадські хвилювання, злочинні дії - 0,03%;

- бурі, урагани - 0,013%;

- повені - 0,0125% і т.д.

При страхуванні майна за повним пакетом страхових ризиків загальний страховий тариф за цим пакетом встановлюється звичайно менше на 30-50% арифметичної суми тарифів за окремими ризиками.

Це забезпечує стимулювання страхувальника до страхового захисту майна за всіма ризиками і більшій доступності такого страхування. Імовірність настання страхових випадків за усім пакетом ризиків за період страхування незначний, тому страховик не має нерозмірних зі страховою премією, що надійшла, збитків.

Для забезпечення гнучкості в обліку конкретних обставин, що впливають на ймовірність настання страхових випадків, при укладанні договору страхування майна страхові тарифи встановлюються в межах мінімального і максимального їх значень. При цьому може передбачатися диференціація тарифів, наприклад, залежно від будівельного матеріалу, з якого зведені стіни будинку, домів або дач; страхової суми; страхувальника - юридичної або фізичної особи та ін.

Таблиця 1.2 - Средні ринкові тарифні нетто-ставки за страхуванням майна юридичних осіб від пожежі за категоріями майна, %

| Тарифна нетто-ставка | Внутрішня обробка офісних преміщень | Оргтехніка | Товарно-матеріальні цінності на складах | Товарно-матеріальні цінності в торговельному залі | ||

| Мінімальна | 0,15 | 0,35 | 0,25 | 0,6 | ||

| Максимальна | 3,0 | 4,0 | 4,0 | 4,0 | ||

Вплив деяких інших факторів, що збільшують або зменшують імовірність настання страхових випадків, при укладанні договору страхування майна враховується шляхом застосування до страхових тарифів підвищувальних і понижувальних коефіцієнтів.

Наприклад, при страхуванні від крадіжки товарно-матеріальних цінностей у складі з охороною й сигналізацією застосовується понижувальний коефіцієнт. При страхуванні таких самих товарно-матеріальних цінностей у складі без охорони й сигналізації застосовується підвищувальний коефіцієнт.

Похожие работы

... по кожному конкретному об'єкту в такому комбінованому страхуванні повинен строго відповідати правилам і нормам, що регламентують відповідний вид страхування (майнового або особистого). 2. Формування ринку майнового страхування Знання принципів страхування необхідно для всіх учасників страхового процесу на всіх його стадіях. Основні принципи страхування такі: - майновий економічний і ...

... ій. Під майном громадян розуміються предмети домашнього меблювання, побуту і споживання, які використовуються в особистому господарстві і призначені для задоволення побутових і культурних потреб родини. Об’єктом майнового страхування громадян не можуть бути документи, цінні папери, грошові знаки, рукописи, колекції, унікальні й антикварні предмети, вироби з дорогоцінних металів, каменів, предмети ...

... дприємств. Вона не мусить обмежуватися лише рекламним повідомленням про види страхування, порядок укладення договорів і виплати страхового відшкодування, а й має включати загальні відомості про страхове підприємство, послуги, які воно пропонує, його статутний капітал, звітний баланс. Тільки за наявності такої інформації у бажаючих застрахуватись буде реальна можливість свідомо і виважено обирати ...

... . Шомаж - страхування втрати прибутку та інших фінансових втрат, зумовлених призупиненням виробництва внаслідок настання страхового випадку. 4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів Договір страхування є правовим документом, який опосередковує процес надання страхової послуги страховиком страхувальникові. При укладенні договору страхування відносний кліє ...

0 комментариев