Навигация

Страхові визначення, договір страхування

20241

знак

0

таблиц

1

изображение

План

1. Страхова термінологія. Поняття та умови, що пов'язані з загальними умовами страхування

2. Страховий фонд

2.1. Поняття пов'язані з процесом формування страхового фонду

2.2. Поняття пов'язані з витраченням засобів страхового фонду

3. Поняття пов'язані з функціонуванням міжнародного страхового ринку

4. Страхові договори, порядок їх підготовки та укладання. Виконання договорів

5. Конкуренція та маркетинг страховика

Список використаної літератури

1. Страхова термінологія. Поняття та умови, що пов'язані з загальними умовами страхування

В сучасних умовах в різноманітній літературі та практичній діяльності в Україні застосовується багато термінів, що несуть однакове інформаційне навантаження, проте мають різну назву, а тим паче різне позначення в актуарних розрахунках. Так наприклад, терміни «страховий платіж», «страховий внесок», «страхова, премія» — виражають плату страхувальника страховику за покриття ризику страхування. Їх застосування залежить від виду страхування, вони не мають смислових розбіжностей, але призводять до непорозумінь при їх практичному використанні.

Аналогічно і по відношенню до термінів „страховий поліс", „страхове свідоцтво", „страховий сертифікат", що засвідчують факт укладання страхового договору, є документами, що повинні містити загальні умови страхування. Проте чіткого розмежування випадків застосування того чи іншого із зазначених термінів не існує.

Подібне стосується й термінів „страхова відповідальність", „страхове покриття", що означають зобов'язання страховика сплачувати страхове відшкодування або страхову суму за передбаченої умовами страхування сукупності подій або окремої події. Зазначені страхові терміни мають однакове смислове навантаження та застосовуються відповідно у майновому та особистому страхуванні.

Невизначено позиції застосування таких понять, як „системи страхування", „системи страхової відповідальності", „системи страхового забезпечення", що однаково розуміються у зв'язку з використанням тих чи інших методів страхування, для розподілу відповідальності за ризик між суб'єктами страхових відносин з метою реалізації їх страхових інтересів.

![]() У сучасній страховій науці окремі поняття мають різні визначення. Наприклад, термін "страхова сума" визначається у літературі та законодавстві як:

У сучасній страховій науці окремі поняття мають різні визначення. Наприклад, термін "страхова сума" визначається у літературі та законодавстві як:

— сума, в межах якої згідно з договором страхування страховик несе відповідальність;

—грошова сума, на яку застрахований об'єкт страхування;

—грошова сума, в межах якої страховик відповідно до умов страхування зобов'язаний провести виплату при настанні страхового випадку (згідно з законодавством).

А термін „страховий інтерес" має значення:

· матеріальної зацікавленості у страхуванні об'єктів, до яких страхувальник має стосунок як власник, орендар, перевізник;

· міри матеріальної зацікавленості фізичної або юридичної особи у страхуванні.

Такий термін, як „страхова оцінка" використовується в контексті:

· критерію оцінки страхового ризику;

· матеріального еквіваленту (вартості) можливих матеріальних збитків або шкоди.

Страховик (страхова компанія, страхова організація) — це фінансова установа, яка в установленому порядку отримала ліцензію на здійснення страхової діяльності.

Страхувальники — це юридичні особи або дієздатні громадяни, які уклали зі страховою компанією договір страхування.

Застрахована особа — це особа, об'єктом страхового захисту якої є життя, здоров'я, працездатність. Застрахована особа може бути одночасно і страхувальником.

Страховий ринок тлумачать по-різному. Поділяємо думку, що страховий ринок — це сфера грошових відносин, де об'єктом купівлі-продажу є специфічний товар — страхова і послуга. Учасниками страхового ринку є страхувальники, застраховані особи, вигодонабувачі, страховики, перестраховики, товариства взаємного страхування, страхові (перестрахові) брокери, страхові агенти, актуарії, аварійні комісари, професійні об'єднання страховиків та страхових посередників, а також інші учасники страхового ринку.

Об'єкт страхування (страховий об'єкт) — це життя, здоров'я, працездатність громадян, майно, матеріальні цінності, майнові інтереси фізичних та юридичних осіб.

Строк страхування — це період дії договору страхування, встановлюється від декількох годин до декількох (значної кількості) років.

Страховий портфель — це кількість чинних договорів страхування. Це фактична кількість застрахованих об'єктів.

Страхова відповідальність — це зобов'язання страхової компанії сплатити страхове відшкодування страхувальнику за обумовленими наслідками страхового випадку.

Страхова вартість — це вартість, що встановлюється при оцінці об'єкта страхування. Страхова вартість не може бути більшою за справжню вартість майна на день укладання договору страхування.

Страховий випадок — це подія, з настанням якої виникає обов'язок страховика сплатити страхувальнику (застрахованій особі, вигодонабувачу) страхове відшкодування чи страхову суму.

Страховий ризик — це певна подія, що має ознаки ймовірності та випадковості настання і у разі якої проводиться страхування.

Збиток страхувальника — це фактичний збиток, який поніс страхувальник у результаті настання страхового випадку.

Франшиза — це передбачена договором страхування частина збитків, які у разі настання страхового випадку не відшкодовуються страховиком. Це звільнення страховика від покриття збитку.

Страхова премія — це плата страхувальника страховику за отримані послуги. Може сплачуватись одноразово чи у кілька строків, обумовлених договором страхування.

Страхове відшкодування — це грошова сума, яка виплачується страховиком при настанні страхового випадку відповідно до умов договору страхування.

Страхові резерви — це обов'язкові грошові фонди страховика, які формуються за рахунок страхових премій для забезпечення гарантій виплат страхових сум та страхових відшкодувань.

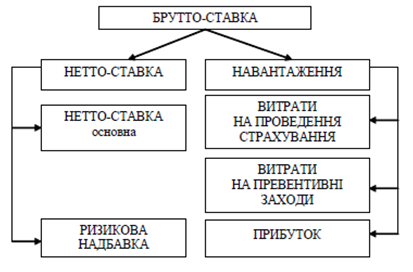

Страховий тариф (тарифна ставка, тариф-брутто, ставка-брутто) — це ціна страхового ризику. Страховий тариф є основою для розрахунку страхового платежу, а страховий платіж — основою формування страхового фонду. Тобто страховий тариф означає встановлений розмір плати за страхові послуги.

Співстрахування означає, що об'єкт страхування може бути застрахований за одним договором страхування та за згодою страхувальника кількома страховиками. Тобто один і той самий ризик у певних частках страхують дві або більше страхові компанії, видаючи при цьому спільний або окремі поліси відповідно до суми, що становить частку кожного страховика.

Перестрахування — це страхування одним страховиком (перестрахувальником, цедентом) частини своїх обов'язків перед страхувальником у іншого страховика (перестраховика, цесіонарія).

Похожие работы

... є, як правило, некомерційною організацією, що створюється на умовах добровільного об'єднання коштів у вигляді вступних і членських внесків юридичними й фізичними особами для цілей страхування транспортних та інших майнових ризиків членів цього суспільства й ведення його справи. В якості вигодоотримувач виступає юридична або фізична особа, на користь якого укладений договір страхування ...

... інні зброю. Страховий тариф установлюється у розмірі одного неоподатковуваного мінімуму доходів громадян терміном на один рік незалежно від виду та кількості зброї в одного громадянина. Страхові правовідносини обов'язкового страхування цивільної відповідальності громадян України, що мають у власності чи іншому законному володінні зброю, за шкоду, яка може бути заподіяна третій особі або її майну ...

... орієнтовано як правило не на окремий збиток чи сукупність збитків, а на окремий вид страхування, що здійснює цедент, або на весь його страховий портфель. 10.4 Сутність та механізм дії співстрахування Співстрахування – це страхування, при якому два чи більше страховиків беруть участь визначеними частинами у страхуванні одного й того самого ризику. В співстрахуванні страховики поділяють ризик ...

... іноземним громадянам - "Укрінмедстрах". 3. Поняття страхового випадку в медичному страхуванні. Визначення страхової суми і страхового тарифу. Аналіз ринку добровільного медичного страхування в Україні У медичному страхуванні страховим випадком є звернення застрахованої особи під час дії відповідного договору до медичної установи (з передбачених у договорі страхування) у разі гострого ...

0 комментариев