Розрахунок нормативів власного капіталу

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз структури зобов’язань банку

Аналіз ефективності формування та використання банківських ресурсів

Аналіз активів банку

Аналіз коефіцієнтів ліквідності

Аналіз кредитного портфелю

Аналіз структури кредитного портфеля за галузевою ознакою

Характеристика практики управління кредитними ризиками у ЗАТ „ПУМБ”

Навигация

Аналіз структури кредитного портфеля за галузевою ознакою

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

62305

знаков

19

таблиц

8

изображений

2.5 Аналіз структури кредитного портфеля за галузевою ознакою

Аналіз галузевої структури кредитів дає змогу визначити галузеву диверсифікацію кредитів порівняно з попередньою звітною датою. Галузева диверсифікація кредитних вкладень повинна сприяти розвитку пріоритетних галузей народного господарства.

Структурний аналіз проводиться для визначення надмірної концентрації кредитних операцій в одному сегменті, що підвищує ступінь кредитного ризику. Проте надмірна диверсифікація кредитного портфеля створює певні труднощі в управлінні позиковими операціями та може стати причиною банкрутства банку, тому треба визначати межі вкладення ресурсів у певний сегмент, тобто застосовувати метод лімітування.

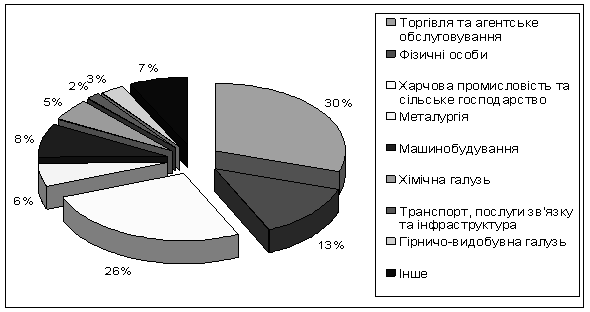

Як видно з даних таблиці15, банк визначається нераціональною структурою кредитних вкладень, основна їх частка була вкладена у діяльність, пов‘язану з торгівлею та агентським обслуговуванням — 35,73 % на кінець 2007 року. Це зумовлено великим попитом на кредитні ресурси саме в цій галузі. Заінтересованість банку вкладати саме в цю галузь обумовлена високою оборотністю цих позик.

Таблиця 15 - Структура кредитного портфеля ЗАТ “ПУМБ” за галузевою ознакою

| Галузь | на 31.12.2006 | на 31.12.2007 | Відхилення | |||

| сума, тис. грн | структура, % | сума, тис. грн | структура, % | сума, тис. грн | структура, % | |

| Торгівля та агентське обслуговування | 1 054 435 | 30,09 | 3 064 068 | 35,73 | +2 009 633 | + 5,64 |

| Фізичні особи | 454 513 | 12,97 | 2 026 065 | 23,62 | +1 571 552 | + 10,66 |

| Харчова промисловість та сільське господарство | 919 390 | 26,23 | 1 634 152 | 19,05 | +714 762 | - 7,18 |

| Металургія | 194 393 | 5,55 | 686 557 | 8,01 | +492 164 | + 2,46 |

| Машинобудування | 275 786 | 7,87 | 351 743 | 4,10 | +75 957 | - 3,77 |

| Хімічна галузь | 189 146 | 5,40 | 144 179 | 1,68 | -44 967 | - 3,72 |

| Транспорт, послуги зв’язку та інфраструктура | 60 037 | 1,71 | 117 316 | 1,37 | +57 280 | - 0,35 |

| Гірничо-видобувна галузь | 108 541 | 3,10 | 103 737 | 1,21 | -4 804 | - 1,89 |

| Інше | 248 409 | 7,09 | 448 218 | 5,23 | +199 809 | - 1,86 |

| Усього | 3 416 261 | 100,00 | 8 317 043 | 100,00 | + 4 900 782 | - |

Рисунок 7 - Структура кредитного портфеля за галузевою ознакою ЗАТ “ПУМБ” станом на 31 грудня 2006 р.

Рисунок 8 - Структура кредитного портфеля за галузевою ознакою ЗАТ “ПУМБ” станом на 31 грудня 2007 р.

З таблиці 15 видно, що порівняно з попереднім періодом диверсифікація кредитних вкладень дещо погіршилась. На 5,64% збільшилась питома вага кредитів у торгівлю та агентське обслуговування та на 7,18 % зменшилась для такої важливої галузі, як харчова промисловість та сільське господарство.

Отже слід з метою зниження ризику вести політику подальшого збільшення кредитних вкладень у промисловість, будівництво, сільське господарство, споживчі позики і зменшувати кредитування інших, не основних галузей народного господарства, де розташована головна зона кредитного ризику банку. Слід розробити обґрунтовані ліміти кредитування різних галузей народного господарства

Оцінки якості кредитного портфеля з погляду ризику

В умовах переходу до ринкової економіки в банківській сфері збільшується значення правильної оцінки ризику, який бере на себе банк, здійснюючи різні операції. Для банківської діяльності важливим є не уникнення ризику взагалі, а його передбачення та зниження до мінімального рівня, тобто застосування різних методів управління ризиками.

Під ризиком розуміють загрозу втрати банком частини своїх ресурсів, недоотримання доходів або спричинення додаткових витрат у результаті здійснення певних фінансових операцій.

Кредитний ризик, або ризик неповернення боргу, може бути промисловим (пов’язаний з імовірністю спаду виробництва або попиту на продукцію певної галузі); ризик, обумовлений невиконанням з певних причин договірних умов; ризик, пов’язаний з трансформацією видів ресурсів (найчастіше за строком), та ризик форс-мажорних обставин.

До методів, які знижують кредитний ризик, можна віднести:

§ лімітування кредитів;

§ диверсифікацію кредитних вкладень;

§ вивчення та оцінювання кредитоспроможності позичальника;

§ вимагання від клієнтів достатнього та якісного забезпечення щодо виданих кредитів;

§ контроль та оперативність при стягненні боргу;

§ страхування кредитних операцій;

§ видачу кредитів на консорціумній основі;

§ використання плаваючої процентної ставки;

§ облік та врахування зовнішніх ризиків (ризик галузі, району країни)

§ використання теорії зважених ризиків.

Розглянемо структуру кредитного портфеля банку за групами ризику.

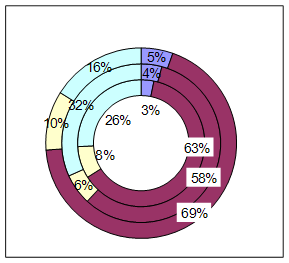

Таблиця 16 - Структура кредитного портфеля ЗАТ “ПУМБ” за групами ризику

| Групи кредитів | на 31.12.2006 | на 31.12.2007 | Відхилення | |||

| сума, тис. грн | структура, % | сума, тис. грн | структура, % | сума, тис. грн | структура, % | |

| 1. Стандартні | 2 211 784 | 63,11 | 4 941 511 | 57,62 | + 2 729 727 | - 5,49 |

| 2. Під контролем | 992 867 | 28,33 | 2 782 065 | 32,44 | + 1 789 198 | + 4,11 |

| 3.Субстандар тні | 255 844 | 8,54 | 800 446 | 9,86 | + 544 602 | + 1,32 |

| 4. Сумнівні | 93 | 0,0027 | 6 418 | 0,0771 | + 3 249 | + 0,0379 |

| 5. Безнадійні | 44 154 | 0,0129 | 45 594 | 0,0055 | +1 440 | - 0,0074 |

| Усього | 3 416 261 | 100,00 | 8 317 043 | 100,00 | + 4 900 782 | - |

З таблиці 16 видно, що за аналізований період структура кредитного портфеля майже не змінилася. Так, питома вага ризикованих та високоризикованих кредитів збільшилась на 1,32 процентного пункту (з 8,54 % у 2006 р. до 9,86 % у 2007 р.). Частка безнадійних кредитів зменшилася на 0,0074 процентного пункту, або на 1 440 тис. грн. Слід зауважити, що зменшилася частка кредитів з найменшим рівнем ризику (на 5,49 процентного пункту, або на 2 729 727 тис. грн). Це свідчить про те, що в банку стала проводитися більш ризикована кредитна політика. З огляду на таке становище треба удосконалювати процедуру аналізу кредитних заявок

Для оцінювання якості кредитного портфеля з погляду кредитного ризику застосовуються такі показники:

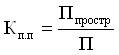

1. Коефіцієнт прострочених позик (Кп.п) розраховується як відношення позик з простроченою виплатою процентів та основної суми боргу (Ппростр) до загального обсягу позик (П):

(13)

(13)

Цей коефіцієнт вказує на ту частину позик, у портфелі банку, виплати за якими були невчасно погашені, та на ті, які не були погашені взагалі. Високий процент свідчить про погіршення кредитної діяльності банку. Значний приріст за аналізований період свідчить про можливі значні збитки в перспективі.

2. Коефіцієнт покриття класифікованих позик (Кп.к.п) розраховується як відношення зважених класифікованих позик (Кзв.кл) до капіталу (К) банку:

(14)

(14)

Цей показник комплексно характеризує якість кредитного портфеля з погляду ризику в сукупності з його захищеністю власним капіталом. Підвищення цього коефіцієнта в динаміці вважається негативним явищем і свідчить про підвищення ймовірності збитків у майбутньому.

3. Коефіцієнт питомої ваги зважених класифікованих позик (Кп.зв.кл) розраховується як відношення зважених класифікованих позик (Кзв.кл) до загальної суми позик (П).

(15)

(15)

Зважені класифіковані позики розраховуються множенням суми кредитів певної групи ризику на відповідний коефіцієнт.

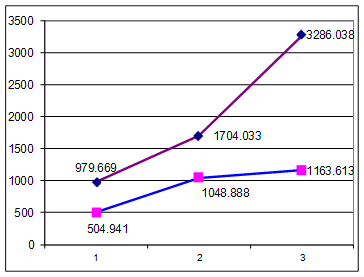

Таблиця 17 - Зважені класифіковані позики ЗАТ “ПУМБ” за ступенем ризику

| Групи ризику позик | на 31.12.2006 | на 31.12.2007 | ||||

| сума позик, тис. грн | коефіцієнт ризику | Сума позик, зважених на коефіцієнт, тис. грн | сума позик, тис. грн | коефіцієнт ризику | сума позик, зважених на коефіцієнт, тис. грн | |

| 1. Стандартні | 2 211 784 | 0,01 | 22118 | 4 941 511 | 0,01 | 49415 |

| 2. Під контролем | 992 867 | 0,05 | 49643 | 2 782 065 | 0,05 | 139103 |

| 3. Субстандартні | 255 844 | 0,20 | 51169 | 800 446 | 0,20 | 160089 |

| 4. Сумнівні | 93 | 0,50 | 47 | 6 418 | 0,50 | 3209 |

| 5. Безнадійні | 44 154 | 1,00 | 44154 | 45 594 | 1,00 | 45594 |

| Разом позик | 3 416 261 | ´ | 167130 | 8 317 043 | ´ | 397411 |

Як видно з даних таблиці 17, у разі збільшення загальної суми кредитного портфеля сума зважених класифікованих позик пропорційно зросла у звітному періоді до 397 411 тис. грн, проти 167 130 тис. грн у попередньому періоді, тобто на 291 тис. грн.

Основні показники, що характеризують якість кредитного портфеля, зведені в таблиці 18

Таблиця 18 - Показники якості кредитного портфелю ЗАТ “ПУМБ” з погляду ризику

| Показники | на 31.12.2006 | на 31.12.2007 | Відхилення | |

| абсолютне | відносне, % | |||

| 1. Загальна сума позик, тис. грн | 3 416 261 | 8 317 043 | + 4 900 782 | + 243,45 |

| 2. Зважені класифіковані позики, тис. грн | 167 130 | 397 411 | + 230 281 | +237,79 |

| 3. Коефіцієнт питомої ваги зважених класифікованих позик | 0,049 | 0,048 | -0,001 | -2,08 |

| 4. Капітал банку, тис. грн | 951 492 | 2 368 612 | +1 417 120 | + 148,94 |

| 5. Коефіцієнт покриття зважених класифікованих позик | 0,18 | 0,16 | -0,02 | - 12,50 |

| 6. Позики з простроченою виплатою процентів та основної суми, тис. грн | 44 154 | 45 594 | + 1 440 | + 3,15 |

| 7. Коефіцієнт проблемних позик | 0,01 | 0,005 | -0,005 | - 50,00 |

Як видно з даних таблиці18, коефіцієнт питомої ваги зважених класифікованих позик (коефіцієнт якості кредитного портфеля) у звітному періоді становив 0,048, а в попередньому періоді 0,049. Тобто при зростанні кредитного портфелю на 243,45% коефіцієнт якості кредитного портфеля поліпшився на 0,001, що є дуже позитивним моментом кредитної діяльності банку.

Коефіцієнт покриття зважених класифікованих позик власним капіталом зменшився на 12,50 % Це свідчить про те, що підвищення ризикованості кредитного портфеля було підстраховано значним зростанням власного капіталу, які гарантують фінансову стабільність роботи банку навіть за певних умов підвищення ризику, але недостатньо.

Значення коефіцієнта покриття зважених класифікованих позик у звітному та базисному періоді було на посередноьму рівні за прийнятою рейтинговою системою CAMEL.

Згідно з рейтинговою системою CAMEL рекомендовано таке співвідношення між вартістю класифікованих позик (активів) та капіталом:

Таблиця 19 - Рейтингова система CAMEL

| Значення коефіцієнта, % | Бальна оцінка | Оцінка фінансового стану банку |

| Менше 5 | 1 | Сильний |

| Від 5 до 15 | 2 | Задовільний |

| Від 15 до 30 | 3 | Посередній |

| Від 30 до 50 | 4 | Граничний |

| Понад 50 | 5 | Незадовільний |

Про належний контроль з боку банку за якістю кредитного портфеля свідчить невелика питома вага прострочених, несплачених та збиткових позик у загальній заборгованості клієнтів. Так, у звітному періоді коефіцієнт проблемних позик становив 0,005, або 0,5 % від загальної суми кредитного портфеля, а в базисному періоді — відповідно 0,01, або 1%. Цей коефіцієнт зменшився (тобто поліпшився) на 0,5 процентних пункта.

. Тому виправданою є політика НБУ, спрямована на підвищення розміру власних коштів та статутного фонду, які знижують імовірність банкрутства банку за погіршення якості його активів.

Загальний висновок, який можна зробити, виходячи з результатів аналізу якості кредитного портфеля з погляду ризику: банку необхідно проводити обережнішу кредитну політику, ретельніше підходити до оцінювання платоспроможності позичальників на стадії надання кредитів, приділяти увагу цільовому використанню наданих позик та контролю за діяльністю позичальника з метою своєчасного виявлення негараздів та запобігання можливих втрат за позиками.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев