Розрахунок нормативів власного капіталу

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз структури зобов’язань банку

Аналіз ефективності формування та використання банківських ресурсів

Аналіз активів банку

Аналіз коефіцієнтів ліквідності

Аналіз кредитного портфелю

Аналіз структури кредитного портфеля за галузевою ознакою

Характеристика практики управління кредитними ризиками у ЗАТ „ПУМБ”

Навигация

Аналіз ефективності формування та використання банківських ресурсів

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

62305

знаков

19

таблиц

8

изображений

1.5 Аналіз ефективності формування та використання банківських ресурсів

В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Вибір оптимального шляху формування ресурсної бази, який враховуватиме адекватну економічну ситуацію і сприятиме надійному розв’язанню дилеми «прибутковість-ліквідність», є одним з основних завдань комерційного банку.

Для оцінювання ефективності та повноти використання банком своїх зобов’язань застосовуються такі показники:

§ ступінь використання платних пасивів;

§ ступінь використання сукупних зобов’язань.

Аналіз наведених показників здійснюється у динаміці, а також порівнюючи фактичні показники з їх нормативними значеннями. Для розрахунку впливу факторів на показники ефективності використання зобов’язань банку використовується спосіб ланцюгових підстановок.

Ступінь використання платних пасивів банку визначається за такою формулою:

![]() (5)

(5)

Як показує практика, норматив використання платних пасивів має становити не менше 90 %.

Для оптимальної діяльності комерційного банку необхідне ефективне використання не тільки платних ресурсів, а й усіх сукупних зобов’язань. Ефективність використання сукупних зобов’язань визначають за такою формулою:

(6)

(6)

Вважається, що банк ефективно використовує в господарському обороті сукупні зобов’язання, якщо наведений показник буде не менше 75—80 %.

До платних пасивів відносять:

§ Кошти фізичних осіб

§ Кошти юридичних осіб

§ Кошти небанківських фінанових установ

§ Кошти бюджету та позабюджетних фондів

§ Кошти інших банків

§ Цінні папери

До дохідних активів відносять:

§ Кошти в інших банках (Депозити та кредити)

§ Портфель цінних паперів

§ Кредитний портфель

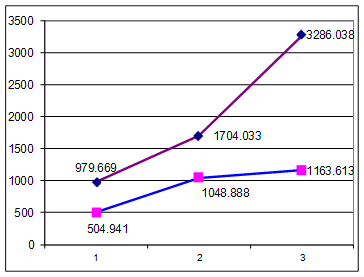

Таблиця 8 - Ефективність та повнота використання ресурсноі бази ЗАТ “ПУМБ”

| Показники | на 31.12.2006 | на 31.12.2007 | Відхилення | |

| тис. грн | тис. грн | абсолютне, тис. грн | відносне, % | |

| 1. Дохідні активи | 4 799 263 | 11 997 534 | + 7 198 271 | +149,99 |

| 2. Платні пасиви | 4 981 622 | 11 434 784 | + 6 453 162 | +129,54 |

| 3. Сукупні зобов’язання | 5 131 387 | 11 784 723 | + 6 653 336 | +129,66 |

| 4. Коефіцієнт використання платних пасивів | 96,34 % | 104,92 % | + 8,58 % | - |

| 5. Коефіцієнт використання зобов’язань | 93,53 % | 97,03 % | +3,5 % | - |

За даними таблиці 8 видно, що з розширення ресурсної бази банку в 2007 р. порівняно з 2006 р. на 6 653 336 тис. грн, ці ресурси були дуже ефективно використані. Так, якщо коефіцієнт використання платних пасивів в 2006 р. становив 96,34%, то в 2007 р. він став 104,92%, тобто збільшився на 8,58%. Це ж стосується і ступеня використання всіх зобов’язань – 93,53% в 2006 р. і 97,03% в 2007 р. Такі значення значно вищі, ніж загальноприйняті критерії. Це означає, що банку проводиться дуже ефективна політика розміщення залучених ресурсів.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев