Розрахунок нормативів власного капіталу

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз структури зобов’язань банку

Аналіз ефективності формування та використання банківських ресурсів

Аналіз активів банку

Аналіз коефіцієнтів ліквідності

Аналіз кредитного портфелю

Аналіз структури кредитного портфеля за галузевою ознакою

Характеристика практики управління кредитними ризиками у ЗАТ „ПУМБ”

Навигация

Аналіз коефіцієнтів ліквідності

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

62305

знаков

19

таблиц

8

изображений

2.3 Аналіз коефіцієнтів ліквідності

Важливим етапом аналізу ліквідності є виявлення того, наскільки банк дотримується нормативів ліквідності, встановлених Національним банком України (НБУ). Встановлення нормативних вимог щодо ліквідності, обов’язкових для кожної банківської установи, є звичайною практикою центральних банків ряду країн. Це дає змогу здійснювати контроль за ліквідністю банків та підтримувати необхідний рівень ліквідності банківської системи в цілому. Здебільшого з цією метою застосовується метод коефіцієнтів, який дає можливість не тільки оцінити рівень ліквідності окремого банку, але й здійснювати порівняльний аналіз ліквідності різних за розмірами банків.

Метод коефіцієнтів дає змогу виявити кількісний зв’язок між різними рахунками, групами та розділами балансу. У такий спосіб визначають питому вагу окремих балансових рахунків чи груп рахунків у загальному обсязі активів (пасивів) або окремих груп та розділів балансу. Одержані значення порівнюються з нормативними значеннями або аналізуються в динаміці.

НБУ своєю постановою від 28 серпня 2001 р. № 368 затвердив Інструкцію про порядок регулювання діяльності банків України, якою для банків установлено такі нормативи ліквідності:

§ норматив миттєвої ліквідності;

§ норматив поточної ліквідності;

§ норматив короткострокової ліквідності.

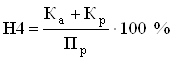

1. Норматив миттєвої ліквідності (Н4) встановлюється для контролю за здатністю банку забезпечити своєчасне виконання своїх грошових зобов’язань за рахунок високоліквідних активів. Він визначається як відношення суми коштів у касі (Ка) та на кореспондентських рахунках (Кр) до зобов’язань банку, що обліковуються за поточними рахунками (Пз):

(9)

(9)

До зобов’язань, що обліковуються за поточними рахунками, належать кошти до запитання інших банків, розміщені в банку (у тому числі кошти НБУ), кошти бюджетів, кошти до запитання юридичних та фізичних осіб, кошти на клірингових та транзитних рахунках.

Нормативне значення нормативу Н4 має бути не менше 20 %.

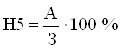

2. Норматив поточної ліквідності (Н5) встановлюється для визначення збалансованості строків і сум ліквідних активів та зобов’язань банку. Він визначається як відношення активів первинної та вторинної ліквідності (А) до зобов’язань банку з кінцевим строком погашення до 31-го дня включно (З):

(10)

(10)

До активів первинної та вторинної ліквідності при розрахунку нормативу Н5 належать готівка в касі, банківські метали, кошти на кореспондентських рахунках і строкові депозити в НБУ та інших банках, боргові цінні папери, що рефінансуються та емітовані НБУ, інші боргові цінні папери в портфелі банку на продаж та інвестиції, надані кредити.

До зобов’язань належать кошти до запитання і строкові депозити інших банків та клієнтів, кошти бюджетів України, кредити, одержані від НБУ та інших банків, цінні папери власного боргу, емітовані банком, субординований борг банку, зобов’язання і вимоги за всіма видами гарантій, порук, авалів, зобов’язання з кредитування, що надані клієнтам і банкам.

Нормативне значення нормативу Н5 з 1 січня 2003 р. має бути не менше ніж 40 %.

3. Норматив короткострокової ліквідності (Н6) встановлюється для контролю за здатністю банку виконувати прийняті ним короткострокові зобов’язання за рахунок ліквідних активів і визначається як співвідношення ліквідних активів (Ал) до короткострокових зобов’язань (Зк) зі строком погашення до одного року:

(11)

(11)

До ліквідних активів при розрахунку цього нормативу відносять готівкові кошти, банківські метали, кошти на кореспондентських рахунках і короткострокові депозити в НБУ та інших банках, короткострокові кредити, що надані іншим банкам.

До зобов’язань належать кошти до запитання та короткострокові депозити інших банків і клієнтів, кошти бюджету України, короткострокові кредити, одержані від НБУ та інших банків, короткострокові цінні папери власного боргу, емітовані банком, зобов’язання за всіма видами гарантій, порук, авалів, зобов’язання з кредитування, що надані клієнтам і банкам.

Нормативне значення нормативу Н6 має бути не менше 20 %.

Таблиця 12 - Коефіцієнти ліквідності для ЗАТ “ПУМБ”

| Норматив | на 31.12.2006 | Відхилення | на 31.12.2007 | Відхилення |

| Н4 “Норматив миттєвої ліквідності” 20 % | 62,39 % | + 42,39 % | 76,68 % | + 56,68 % |

| Н5 “Норматив поточної ліквідності” 40% | 75,03 % | + 35,03 % | 77,78 % | + 37,78 % |

| Н6 “Норматив короткострокової ліквідності” 20% | 32,41 % | + 12,41 % | 42,10 % | + 22,10 % |

“Перший український міжнародний банк” використовує трирівневу систему управління ризиком ліквідності, яка складається зі стратегічного, тактичного та оперативного управління ліквідністю. Відправною точкою для визначення потреб у ліквідності є планові структура і обсяги активів і пасивів Банку, які визначаються Бізнес-планом на поточний рік з розбивкою за кварталами. Комітет з управління активами і пасивами (КУАП) забезпечує досягнення запланованих обсягів і структури активів і пасивів Банку й тактичне управління ліквідністю. Планові наради Комітету відбуваються щомісячно. За необхідністю, для більш оперативного управління ризиками ліквідності, між плановими можуть відбуватися позачергові наради. КУАП аналізує поточний стан ліквідності Банку, структуру активів і пасивів Банку за строками погашення, стабільність залишків на поточних рахунках клієнтів та їх концентрацію. Крім того, для тактичного управління ризиками ліквідності Банк використовує перспективну оцінку і сценарне стрес-тестування позиції ліквідності, що дозволяє за допомогою всебічного аналізу грошових потоків здійснювати перспективну оцінку впливу кризових явищ на ліквідність Банку. Спираючись на цю інформацію та враховуючи ситуацію на світовому та українському фінансових ринках, КУАП приймає рішення про зміну обсягів кредитного портфеля Банку і портфелів цінних паперів, про залучення ресурсів для забезпечення фінансування росту активів Банку, про розмір відсоткових ставок та строковість кредитів та депозитів.

Оперативне управління ліквідністю здійснюється щоденно Казначейським управлінням шляхом балансування поточних виплат і надходжень коштів на коррахунках Банку в Національному банку України та в інших банках (НОСТРО). Технічно це полягає в управлінні залишками на коррахунках таким чином, щоб вони були достатніми для виконання платежів Банку, але не надмірними (надлишок коштів розміщується як короткострокові депозити в інших банках).

Протягом 2007 р. Банк не порушував нормативів ліквідності, встановлених Національним банком України.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев