Розрахунок нормативів власного капіталу

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз структури зобов’язань банку

Аналіз ефективності формування та використання банківських ресурсів

Аналіз активів банку

Аналіз коефіцієнтів ліквідності

Аналіз кредитного портфелю

Аналіз структури кредитного портфеля за галузевою ознакою

Характеристика практики управління кредитними ризиками у ЗАТ „ПУМБ”

Навигация

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

62305

знаков

19

таблиц

8

изображений

1.3 Аналіз динаміки та масштабів депозитної діяльності банку

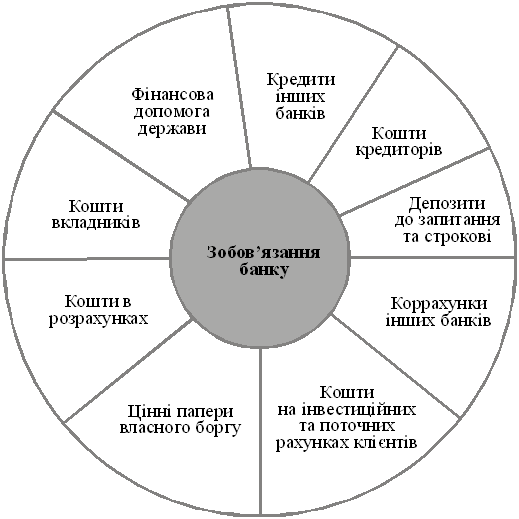

![]() У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання банку.

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання банку.

Під зобов’язаннями банку слід розуміти вимоги до активів банківської установи, що зобов’язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов’язань включають кошти на поточних рахунках клієнтів; кредиторську заборгованість, заборгованість за нарахованими процентами та відстрочену дебіторську заборгованість за доходами, але не включають доходи, прибуток та внутрішньобанківські розрахунки.

Рисунок2 - Структура зобов’язань банку

В економічній літературі зобов’язання заведено поділяти на залучені та запозичені кошти. Залучені кошти є найбільшою частиною зобов’язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку належать залишки коштів на поточних, бюджетних рахунках клієнтів, депозитні вклади фізичних та юридичних осіб, вклади до запитання, залишки на пластикових платіжних картах, кредиторська заборгованість тощо. У банківській практиці залучені кошти називають депозитними зобов’язаннями.

Аналіз масштабів діяльності банку щодо залучення зовнішніх джерел фінансування своєї діяльності починається з визначення частки, яку займають зобов’язання банку у валюті балансу.

(4)

(4)

Оскільки банк — це установа, яка працює в основному із залученими коштами, то, як правило, їх частка в пасивах банку становить не менше 80 %.

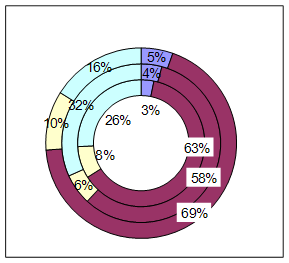

Таблиця5 - Зобов’язання ЗАТ “ПУМБ” у валюті балансу

| Показники | на 31.12.2006 р. | на 31.12.2007 р. | Відхилення | |

| абсолютне | відносне | |||

| Зобов‘язання банку | 5 131 387 | 11 784 723 | + 6 653 336 | + 129,65% |

| Валюта балансу | 6 082 879 | 14 153 335 | + 8 070 456 | + 132,67 |

| Чзоб | 0,84 | 0,83 | - 0,01 | - |

З даних таблиці 5 видно, що на кінець 2006 року значення зобов‘язання банку становили 84 % від сукупних пасивів. Через рік цей показник зменшився на 1% і становив 83%. Це характеризує зміцнення фінансової стійкісті банку. Зменшення значення показника обумовлене збільшенням власного капіталу на 148,94 % проти 129,65 % збільшення зобов‘язань банку.

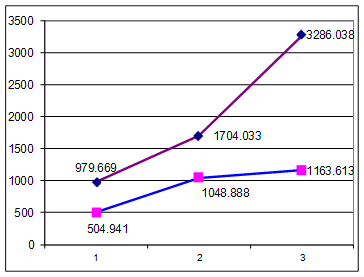

Таблиця 6 - Динаміка та масштаби депозитної діяльності ЗАТ “ПУМБ”

| Показники | на 31.12.2006 р. | на 31.12.2007 р. | Відхилення | |

| абсолютне | відносне, % | |||

| 1. Зобов’язання банку, тис. грн | 5 131 387 | 11 784 723 | + 6 653 336 | + 129,65 |

| 2. Капітал банку, тис. грн | 951 492 | 2 368 612 | +1 417 120 | + 148,94 |

| 3. Валюта балансу банку, тис. грн | 6 082 879 | 14 153 335 | + 8 070 456 | + 132,67 |

| 4. Частка зобов’язань у валюті балансу, % | 0,84 | 0,83 | - 0,01 | - |

| 5. Співвідношення зобов’язань та капіталу (коефіцієнт фінансового важеля) | 5,39 | 4,98 | -0,41 | - |

З даних таблиці 6 видно, що за аналізований період банк значно розширив масштаби своєї діяльності, про що свідчить збільшення валюти балансу на 8 070 456 тис. грн, або на 132,67 %. При цьому збільшення ресурсної бази відбувалось як за рахунок залучених коштів, так і завдяки нарощуванню власного капіталу банку. Це, безумовно, позитивно характеризує роботу банку. Так, капітал банку збільшився на 1 417 120 тис. грн, або на 148,94%, а його зобов’язання — на 6 653 336 тис. грн, або на 129,65 %. Тут ми бачимо майже пропорційне зростання капіталу та зобов’язань банку. При цьому збільшився рівень фінансової стійкості банку. Питома вага зобов’язань у загальних джерелах формування ресурсів зменшилась і зупинилася на рівні 83 %, а сума зобов’язань перевищує суму капіталу банку майже в 5 разів. Наведені показники свідчать про виважену позицію банківських менеджерів: ризики, викликані розширенням залучених коштів, покриваються зростанням суми власного капіталу, який є гарантією банківських зобов’язань.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев