Розрахунок нормативів власного капіталу

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз структури зобов’язань банку

Аналіз ефективності формування та використання банківських ресурсів

Аналіз активів банку

Аналіз коефіцієнтів ліквідності

Аналіз кредитного портфелю

Аналіз структури кредитного портфеля за галузевою ознакою

Характеристика практики управління кредитними ризиками у ЗАТ „ПУМБ”

Навигация

Аналіз активів банку

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

62305

знаков

19

таблиц

8

изображений

2 Аналіз активів банку

2.1 Горизонтальний та вертикальний аналіз активних операцій банку

Фінансовий потенціал комерційного банку характеризується обсягом і структурою його необоротних та оборотних активів, що формуються за рахунок готівкових фінансових ресурсів (як власних, так залучених і позичених). Обґрунтоване оптимальне розміщення фінансових ресурсів під час здійснення активних операцій є одним з найважливіших принципів забезпечення фінансової стабільності, платоспроможності та ліквідності банку.

Активні операції являють собою розміщення банками власного капіталу та залучених ресурсів з метою отримання прибутку, забезпечення діяльності та підтримання необхідного рівня ліквідності.

Дослідження активів банку полягає у використанні аналітичних прийомів, спрямованих на визначення загального обсягу коштів, які перебувають у розпорядженні банку, їх структури і динаміки в аналітичному періоді.

Аналіз динаміки, складу та структури активів банку та їх оцінка наведені в таблиці 9.

Таблиця9 - Динаміка, склад та структура активів ЗАТ “ПУМБ”

| Показник | на 31.12.2006 | на 31.12.2007 | Відхилення | ||||

| тис. грн | % до підсумку | тис. грн | % до підсумку | абсолютне, тис. грн | % до бази | структурне | |

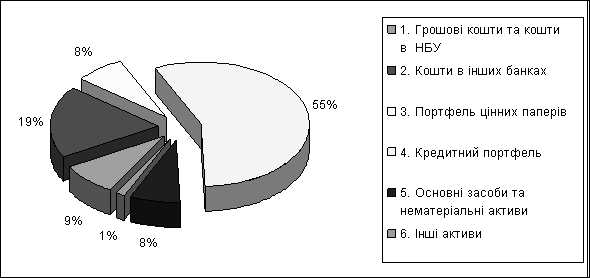

| 1. Грошові кошти та кошти в НБУ | 532 122 | 8,75 | 574 064 | 4,06 | +41 942 | +7,88 | +0,69 |

| 2. Кошти в інших банках | 1 128 927 | 18,56 | 3 566 940 | 25,20 | +2 438 013 | +215,96 | +40,08 |

| 2.1. Залишки на коррахунках | 204 100 | 3,36 | 536 941 | 3,79 | +332 841 | +163,08 | +5,47 |

| 2.2. Депозити та кредити | 924 827 | 15,20 | 3 029 999 | 21,41 | +2 105 172 | +227,63 | +34,61 |

| 3. Портфель цінних паперів | 458 175 | 7,53 | 650 492 | 4,60 | +192 317 | +41,97 | +3,16 |

| 3.1. Цінні папери для продажу | 458 175 | 7,53 | 650 492 | 4,60 | +192 317 | +41,97 | +3,16 |

| 3.2. Цінні папери для інвестицій | - | - | - | - | - | - | - |

| 4. Кредитний портфель | 3 416 261 | 56,16 | 8 317 043 | 58,76 | +4 900 782 | +143,45 | +80,57 |

| 5. Основні засоби та нематеріальні ктиви | 468 205 | 7,70 | 899 293 | 6,35 | +431 088 | +92,07 | +7,09 |

| 6. Інші активи | 79 189 | 1,30 | 145 503 | 1,03 | +66 314 | +83,74 | +1,09 |

| Усього активів | 6 082 879 | 100,00 | 14 153 335 | 100,00 | +8 070 456 | +132,67 | — |

Дані таблиці свідчать, що при загальних темпах приросту активів на 132,67% темпи приросту високоліквідних активів і кредитного портфеля становлять відповідно 50,91 та 143,45%. Це означає, що комерційний банк розширює кредитну діяльність, одночасно турбується про свою ліквідність і надійність.

Портфель цінних паперів зріс як у загальних активах за абсолютним обсягом (на 192 317 тис. грн.) , так і питомою вагою (на 3,16 процентних пункти).

Високий темп приросту (+ 92,07%) характеризує динаміку основних засобів. Це може є результатом розвитку банку, розширення мережі його філій, та підвищення рівня технічного забезпечення. У цьому випадку зміни можна вважати нормальними. Але якщо тенденцію підвищення питомої ваги основних засобів не буде зупинено, структура активів банку погіршиться і перетвориться на неефективну.

Рисунок 5 - Структура активів банку станом на 31 грудня 2006 р.

Рисунок 6 - Структура активів банку станом на 31 грудня 2007 р.

Підбиваючи підсумок, можна сказати, що динаміка, склад і структура активів відповідає основним принципам і напрямам розвитку банку, але розвиток активів далі вимагає їх коригування в напрямі підвищення питомої ваги кредитно-інвестиційного портфеля й уповільнення темпів приросту основних засобів та інших активів.

З метою виявлення ролі кожного виду активів та тенденцій, що складаються під час їх формування, необхідно проаналізувати динаміку, склад і структуру дохідних і недохідних активів.

До дохідних активів відносять:

§ Кошти в інших банках (депозити та кредити)

§ Портфель цінних паперів

§ Кредитний портфель

Цей аналіз можна зробити на основі таблиці10.

Таблиця 10 - Динаміка, склад та структура активів ЗАТ “ПУМБ” з погляду їх дохідності

| Показник | на 31.12.2006 | на 31.12.2007 | Відхилення | ||||

| тис. грн | % до підсумку | тис. грн | % до підсумку | абсолютне, тис. грн | відносне, % | структури | |

| 1.1 Дохідні активи | 4 799 263 | 78,89 | 11 997 534 | 84,77 | + 7 198 271 | + 149,99 | + 5,88 |

| 1.2 Недохідні активи | 1 283 616 | 21,11 | 2 155 801 | 15,23 | + 3 421 946 | + 33,95 | - 5,88 |

| Всього активів | 6 082 879 | 100,00 | 14 153 335 | 100,00 | + 8 070 456 | + 132,67 | — |

Зміни, що характеризують дохідні і недохідні активи, вказують на те, що якість їх поліпшилась: за приросту загальної суми активів на 132,67%, приріст дохідних і недохідних активів становить відповідно 149,99 і 33,95%, і простежується тенденція зростання питомої ваги дохідних активів до 84,77%. Такий стан свідчить про те, що банк приділяє багато уваги цим питанням.

2.2 Коефіцієнтний аналіз якості активів

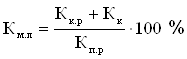

Основними показниками, які дають змогу оцінити достатність високоліквідних активів для забезпечення ліквідності комерційного банку, є коефіцієнт миттєвої ліквідності та коефіцієнт співвідношення високоліквідних активів і робочих активів банку.

1. Коефіцієнт миттєвої ліквідності обчислюється як відношення суми коштів на коррахунках і в касі до коштів, залучених банком на поточні рахунки:

(7)

(7)

де Км.л — коефіцієнт миттєвої ліквідності, %;

Кк.р — кошти на кореспондентських рахунках в інших банках, грн;

Кк — кошти в касі банку, грн;

Кп.р — кошти залучені банком на поточні рахунки, грн.

Коефіцієнт миттєвої ліквідності показує, яку частину залучених на поточні рахунки коштів банк може сплатити у терміновому порядку.

Нормативне значення НБУ коефіцієнта миттєвої ліквідності становить 20%.

2. Коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку характеризує питому вагу високоліквідних активів банку в робочих активах:

![]() (8)

(8)

де Кв.а — коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку, %;

ВА — сума високоліквідних активів, грн;

РА — сума робочих активів банку, грн.

За визначенням НБУ, робочі активи включають «кошти на кор-

рахунках, у касі, вкладені в майно, розміщені в інших банках, цінних паперах, надані кредити та інші активи, що дають дохід банку»

Тобто до робочих активів відносять:

§ Грошові кошти та кошти в НБУ

§ Кошти в інших банках (Залишки на коррахунках)

§ Портфель цінних паперів

§ Кредитний портфель

До високоліквідних активів відносять:

§ Грошові кошти та кошти в НБУ

§ Кошти в інших банках (залишки на коррахунках)

Розрахунок коефіцієнтів зведен у таблицю 11

Таблиця 11 - Склад та структура активів ЗАТ “ПУМБ” з погляду їх дохідності, коефіцієнти якості активів

| Показник | на 31.12.2006 | на 31.12.2007 | Відхилення | ||||

| тис. грн | % до підсумку | тис. грн | % до підсумку | абсолютне, тис. грн | відносне, % | структури | |

| 1.1 Дохідні активи | 4 799 263 | 78,89 | 11 997 534 | 84,77 | + 7 198 271 | + 149,99 | + 5,88 |

| 1.2 Недохідні активи | 1 283 616 | 21,11 | 2 155 801 | 15,23 | + 3 421 946 | + 33,95 | - 5,88 |

| Всього активів | 6 082 879 | 100,00 | 14 153 335 | 100,00 | + 8 070 456 | + 132,67 | — |

| 2.1 Робочі активи | 4 610 658 | 75,79 | 10 078 540 | 71,21 | + 5 467 882 | + 118,59 | - 4,58 |

| 2.2 Неробочі активи | 1 472 221 | 24,21 | 4 074 795 | 28,79 | + 3 421 946 | + 33,95 | + 4,58 |

| Всього активів | 6 082 879 | 100,00 | 14 153 335 | 100,00 | + 8 070 456 | + 132,67 | — |

| 3. Високоліквідні активи | 736 222 | 12,10 | 1 111 005 | 7,85 | + 374 783 | + 50,91 | - 4,25 |

| 4. Співвідношення суми високоліквідних активів і робочих активів | 15,97 % | - | 11,02 % | - | - 4,95 % | - | - |

| 5. Коефіцієнт миттєвої ліквідності | 62,39 % | - | 76,68 % | - | + 14,29 % | - | - |

За даними таблиці 11 видно, що значення коефіцієнта на 31 грудня 2008 р. перевищує нормативне на 56,68%. Тобто банк може сплатити у терміновому порядку 76,68% залучених на поточні рахунки коштів. Показник зріс на 14,29 % порівняно з 2006 роком. Це робить банк дуже ліквідним і надійним, а також покращує його ділову репутацію. Але дуже висока наявність високоліквідних коштів негативно впливає на дохідність банку.

Коефіцієнт співвідношення суми високоліквідних активів і робочих активів банку зменшився на 4,95% порівняно з 2006 роком і на 31 грудня 2008_р. становив 11,02%. Це свідчить про те, що комерційний банк намагається підвищити прибутковість активів, нехтуючи їх ліквідністю.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев