Розрахунок нормативів власного капіталу

Аналіз динаміки та масштабів депозитної діяльності банку

Аналіз структури зобов’язань банку

Аналіз ефективності формування та використання банківських ресурсів

Аналіз активів банку

Аналіз коефіцієнтів ліквідності

Аналіз кредитного портфелю

Аналіз структури кредитного портфеля за галузевою ознакою

Характеристика практики управління кредитними ризиками у ЗАТ „ПУМБ”

Навигация

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

62305

знаков

19

таблиц

8

изображений

Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

1 Аналіз пасивів банку

1.1 Аналіз динаміки та структури власного капіталу ЗАТ "ПУМБ" за 2002-2007 рр.

Банківський капітал — це грошові кошти та виражена у грошовій формі частка матеріальних, нематеріальних і фінансових активів, що перебувають у розпорядженні банків і використовуються ними для здійснення операцій з розміщення коштів та надання послуг з метою одержання прибутку.

Розрізняють залучений, позичений та власний банківський капітал. Залучений капітал — це грошові кошти юридичних та фізичних осіб, залучені банком на вклади. Операції, пов’язані з залученням коштів на вклади, мають назву депозитних, а таке залучення — депозитним. Запозичення коштів на міжбанківському ринку, у центральному банку, або через продаж власних боргових зобов’язань на грошовому ринку має назву недепозитного, а отриманий у такий спосіб банківський капітал — позиченим. Спільним для залученого та позиченого банківського капіталу є те, що це чужі для банку кошти, його зобов’язання перед вкладниками і кредиторами.

Власний капітал банку являє собою грошові кошти та виражену у грошовій формі частину майна, які належать його власникам, забезпечують економічну самостійність і фінансову стійкість банку, використовуються для здійснення банківських операцій та надання послуг з метою одержання прибутку. Порівняно з іншими сферами підприємницької діяльності власний капітал банку має незначну питому вагу у сукупному банківському капіталі. Це пояснюється специфікою діяльності банків як фінансових посередників, що здійснюють мобілізацію тимчасово вільних коштів на грошовому ринку з подальшим їх розміщенням серед юридичних та фізичних осіб.

Власний капітал слугує насамперед для захисту інтересів вкладників і кредиторів банку, для покриття можливих збитків від банківської діяльності. Він є гарантом вкладів, та захищає інтереси вкладників банку у разі його ліквідації чи банкрутства, а також забезпечує функціонування банку у випадку виникнення збитків від його поточної діяльності. Зазначені збитки, як правило, покриваються за рахунок поточних прибутків. Якщо їх для цього, а також для покриття непередбачених витрат недостатньо, то використовується частка власного капіталу. Тому, коли банк має достатній резервний капітал та інші подібні резерви, він тривалий час може вважатися надійним та платоспроможним навіть за наявності збитків від поточної діяльності. Однак надмірний розмір резервів призводить до зниження прибутковості банку, втрати його позицій на грошовому ринку та ринку банківських операцій і послуг.

Власний капітал забезпечує оперативну діяльность банку. На перших кроках створення та діяльності банку за рахунок власного капіталу формується його інфраструктура та розгортається банківська діяльність, у процесі подальшого розширення та структурного розвитку банку - розроблюються і впроваджуються нові банківські технології та продукти.

Через фіксацію розміру власного капіталу (або окремих його складових) регулювальні та наглядові органи впливають на діяльність банку в цілому. Зокрема, встановлення нормативу адекватності регулятивного капіталу (платоспроможності) має на меті недопустити надмірної мінімізації банками власного капіталу заради максимізації отримуваних доходів, знизити ризик банкрутства банків та підвищити рівень захисту інтересів вкладників і кредиторів.

Статутний капітал являє собою вартість вкладів акціонерів (засновників, учасників) банку, внесених з метою формування його активів для початку чи подальшої банківської діяльності, а також гарантування інтересів вкладників та кредиторів банку.

Резервний капітал формується в порядку, встановленому загальними зборами учасників (засновників, акціонерів). Однак розмір резервного капіталу та щорічних відрахувань до нього не можуть бути меншими, ніж це встановлено законодавчо. Мова йде про те, що мінімальний розмір резервного капіталу не може бути меншим 25 % регулятивного капіталу (але не менше 25 % зареєстрованого статутного капіталу), а розмір відрахувань — меншим 5 % чистого прибутку.

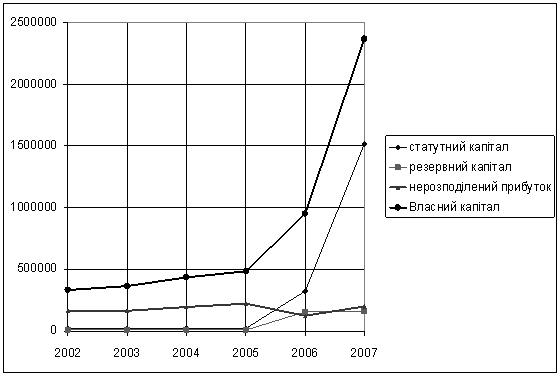

Аналіз динаміки власного капіталу ЗАТ “ПУМБ” за 2002-2007 рр. показує щорічну тенденцію до зростання.

Таблиця1 - Динаміка власного капіталу ЗАТ “ПУМБ”

| Рік | Статутний капітал | Прибуток, | Резервний капітал (фактичний) | Власний капітал | ||||

| тис.грн | Темп росту,% | тис.грн | Темп росту,% | тис.грн | % від статутного к-лу | тис.грн | Темп росту,% | |

| 2002 | 23 000 | 0 | 163 434 | 0 | 7427 | 32,29 | 332 199 | 0 |

| 2003 | 23 000 | 0 | 163 080 | -0,22 | 7877 | 34,25 | 364 711 | +9,78 |

| 2004 | 23 000 | 0 | 194 015 | +18,97 | 9 502 | 41,31 | 437 073 | +19,84 |

| 2005 | 23 000 | 0 | 221 946 | +14,40 | 10 969 | 47,69 | 484 411 | +10,83 |

| 2006 | 326 002 | +1317,40 | 123 954 | -44,15 | 156 336 | 47,96 | 951 492 | +96,42 |

| 2007 | 1 512 774 | +364,04 | 200 639 | +61,87 | 160 369 | 10,60 | 2 368 612 | +148,93 |

Власний капітал Банку збільшився протягом 2007 року з 951 492 тис. гривень до 2 368 612 тис. гривень або на 148,93 %, в першу чергу, завдяки збільшенню акціонерами Банку статутного капіталу на 1 186 772 тис. гривень. Важливим чинником зростання власного капіталу також є чистий прибуток, який зріс на 76 685 тис. гривень.

Порівняно з 2002 роком власний капітал зріс на 713%, а статутний капітал зріс на 6577%. (статутний капітал склав 63,87% від власного капіталу). Виходячи з цього можна казати, що основною складовою частиною власного капіталу є статутний капітал, який також є основним чинником зростання власного капіталу.

Резервний капітал на протязі 2002-2006 року перевищував нормативне значення (25% зареєстрованого статутного капіталу), але у 2007 році зростання статутного капіталу на 364,04% порівняно з 2006 роком обумовило формування резервів на 15% менше нормативу. Але зростання прибутку у 2008 році порівняно з 2007, обумовить потрібні відрахування до резервного фонду.

Динаміка зміни власного капіталу та його основних складових зображена на рис.1.

Рисунок1 - Динаміка зміни власного капіталу

У процесі аналізу власного капіталу банку велике значення має питання оцінки його вартості. Оцінка вартості власного капіталу дає змогу одержати додаткову інформацію для прийняття відповідних управлінських рішень поточного і перспективного плану, визначити ефективність діяльності банку.

Існує декілька способів обчислення розміру власного капіталу. Один з них полягає в обчисленні за правилами та вимогами, встановленими органами, що здійснюють нагляд і контроль за банківською діяльністю. За цим способом власний капітал банку розраховується як сума низки його складових елементів. Порядок визначення та склад власного капіталу різниться залежно від країни, однак з метою захисту вкладників та кредиторів, забезпечення фінансової стійкості та прозорості банківських систем рядом економічно розвинутих країн була укладена Базельська угода. Нею визначені єдині основні підходи до визначення складу та порядку розрахунку власного капіталу банків країн, що підписали зазначену угоду. Основні положення Базельської угоди використовують й інші країни, зокрема Україна. Національний банк України при визначенні адекватності власного капіталу банків дотримується положень цієї угоди. При цьому НБУ постійно вдосконалює методику визначення розміру власного капіталу.

Методологічною основою для розрахунку регулятивного капіталу є положення Закону України «Про банки і банківську діяльність». Згідно з ним капітал банку включає основний і додатковий капітал. Складовими основного капіталу є: сплачений і зареєстрований статутний капітал; розкриті резерви (створені або збільшені за рахунок нерозподіленого прибутку); надбавки до курсу акцій і додаткові внески акціонерів у капітал; загальний фонд покриття ризиків, створюваний під невизначений ризик під час проведення банківських операцій, за винятком збитків за поточний рік і нематеріальних активів. Додатковий капітал складається з нерозкритих резервів, резервів переоцінювання активів, гібридних капітальних інструментів і субординованого боргу. НБУ має право визначити інші статті балансу банку для включення до додаткового капіталу, а також умови і порядок такого включення.

Згідно з методикою Національного банку України регулятивний власний капітал банку складається із суми основного капіталу (капітал 1-го рівня) за вирахуванням суми недосформованих резервів за активними операціями банків, додаткового капіталу (капітал 2-го рівня), за вирахуванням відвернень.

Алгоритм розрахунку розміру регулятивного власного капіталу банку має такий вигляд:

РВК = ОК + ДК – В (1)

де РВК — регулятивний власний капітал банку;

ОК — основний капітал, зменшений на суму недосформованих резервів за активними операціями банку;

ДК — додатковий капітал банку;

В — відрахування з капіталу.

Таблиця2 - Структура власного капіталу ЗАТ “ПУМБ”

| Показники | на 31.12.2006 р. | на 31.12.2007 р. | Відхилення | |

| тис.грн | тис.грн | абсолютне, тис.грн. | відносне, % | |

| Основний капітал | 585 847 | 1 757 541 | +1 171 694 | + 201,11 |

| Додатковий капітал | 270 779 | 441 370 | +170 591 | + 63,00 |

| Відрахування з капіталу | 0 | 0 | 0 | 0 |

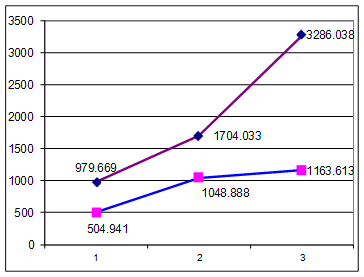

| РВК | 856 626 | 2 198 911 | +1 342 285 | + 156,69 |

| Власний капітал | 951 492 | 2 368 612 | +1 417 120 | + 148,94 |

| Валюта балансу | 6 082 879 | 14 153 335 | + 8 070 456 | + 132,67 |

| ВК/ВБ | 16% | 17 % | +1% | - |

Тобто за рік розмір РВК зріс на 1 342 285 тис.грн (156,69%), а вага власного капіталу у сукупних пасивах зросла на 1% і становить 17%.

Похожие работы

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... ів у пріоритетні галузі економіки, планомірному поступовому збільшенню обсягів кредитування у національній та іноземній валюті при оптимальному рівні кредитного ризику. Розділ 2 Аналіз вкладень фізичних осіб в ТОВ “Укрпромбанк” 2.1.Методи аналізу депозитних операцій Одним з етапів управління депозитами фізичних осіб є аналіз операцій по залученню вкладів. Саме інформація яка поступає до ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

0 комментариев